[시리즈 연재] (26년 4월) BofA Fund Manager Survey

티모씨

2026.04.16조회수 471회

티모씨

구독자 2,407명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

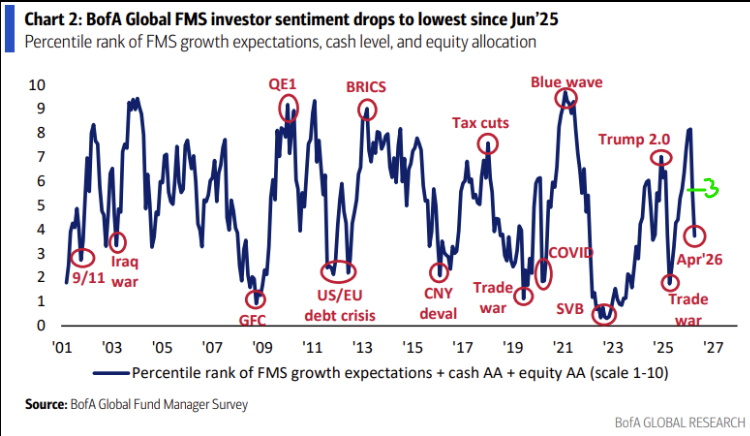

이란 전쟁 발발 이후 두번째 FMS... 지난 달에는 고점에서 급격히 꺾인 기관투자자들의 심리를 짚었었죠. 이번 달에는 한층 더 심리가 악화된 모습을 보여주고 있습니다.

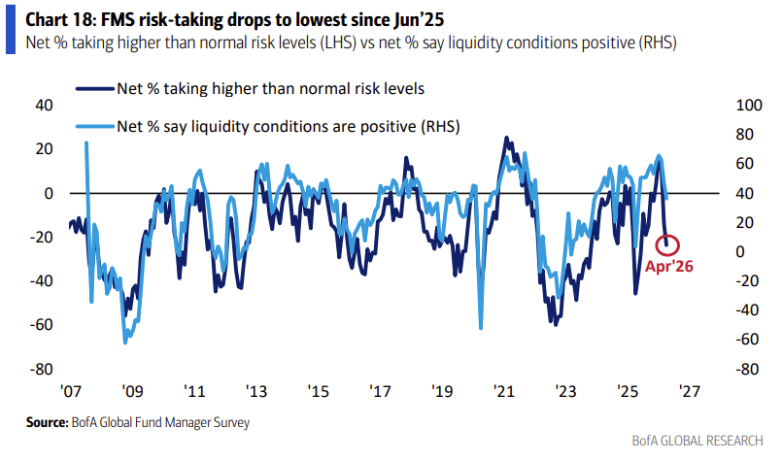

기관 투자자들의 심리가 한층 부정적으로 변하면서 리스크 온 심리도 크게 꺾였습니다 (진한선). 그뿐만이 아니죠 기관 투자자들이 체감하는 유동성 환경 역시 악화되기 시작했습니다 (연한선).

보시는 것처럼 기관 투자자들의 리스크 온 심리와 체감 유동성 환경은 거의 같은 추세로 움직입니다. 이는 앞으로 기관 투자자들의 체감 유동성 환경이 심리를 따라 더 냉각될 가능성이 높다는 말이죠.

QE라고 그렇게 울부짖던 RMP (지준금 관리 프로그램) 는 SOFR가 안정을 찾으면서 그 규모를 대폭 축소할 것이라고 합니다. 이 역시도 시중 유동성 관점에서는 좋지 않은 뉴스죠.

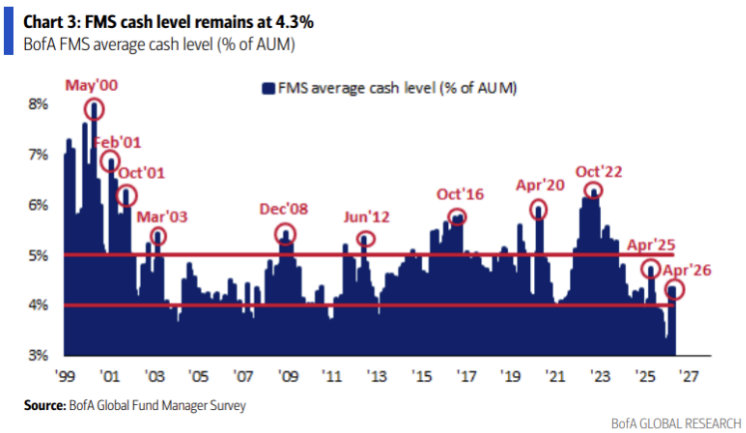

기관 투자자들의 현금 보유율은 지난달과 거의 동일한 4.3%를 기록합니다. 심리에 비해서는 현금 보유비중이 크게 높아지지 않았군요. 심리는 악화되었지만 뭔가를 사기는 했다는 말이죠.

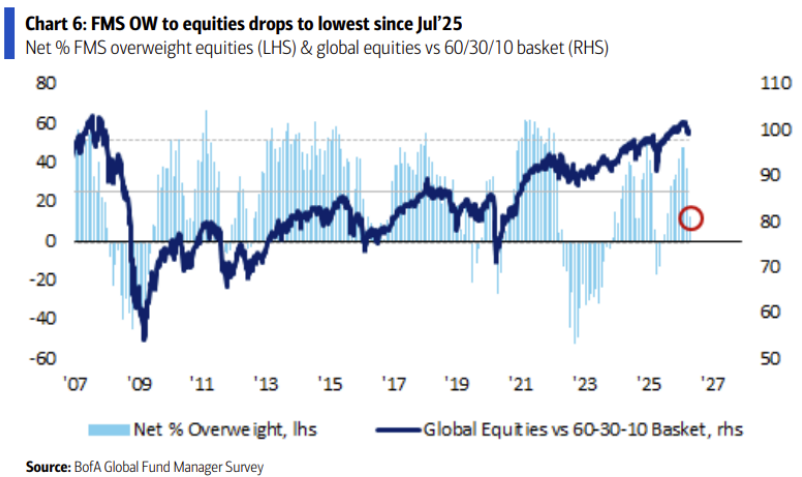

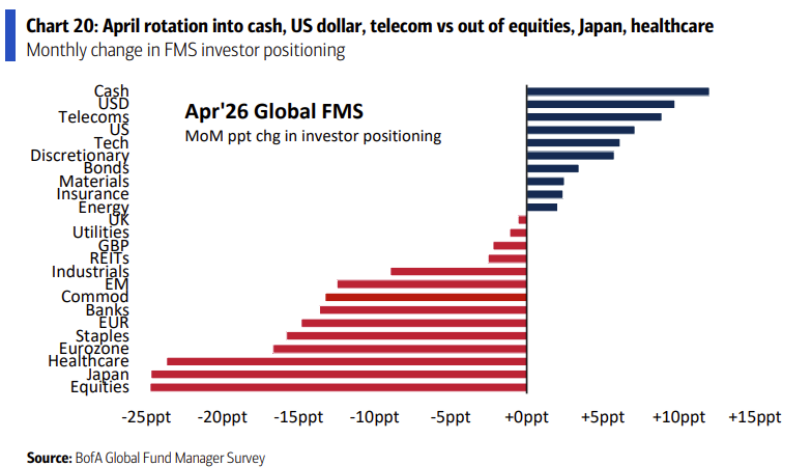

무엇을 샀느냐... 일단 주식은 아닙니다. 연한 파란색 막대를 보면 4월에 급격히 감소했죠. 이 막대는 글로벌 주식 보유 비중을 나타내는데, 4월에 전월 대비 절반 이하로 크게 감소했습니다. 물론, 여전히 + 영역에 있기는 하지만 말이죠. 그러니까, 기관 투자자들은 4월에 주식 비중은 크게 줄였다는 겁니다.

MoM (전월 대비) 으로 자산별 비중 변화... 일단 주식 비중을 크게 줄였음은 여기서도 확인할 수 있죠 (최하단). 일본, 유로존, EM 자산을 줄였습니다. 전부 중동 발 에너지 쇼크의 영향을 크게 받는 권역들이죠.

늘린 자산... 현금 늘렸고, USD를 포함해 미국 자산을 늘렸습니다. 동시에 채권의 비중도 늘어났네요. 이렇게 보니 현금 보유율이 전월과 동일한 것이 오히려 이상하군요.

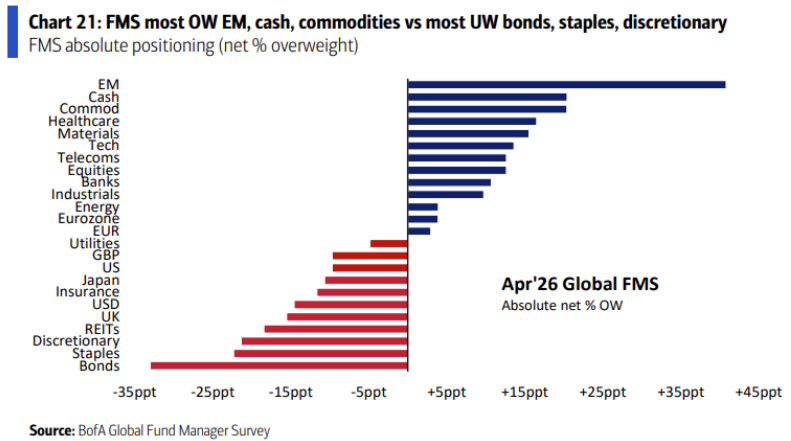

기관 투자자들의 자산 배분 비중. 이머징 마켓 비중이 여전히 매우 높고 (전월보다는 감소), 현금의 비중은 증가했습니다. 왜 현금 보유율이 3월과 동일한지 계속 의문이군요. 헬스케어 비중도 전월 대비 크게 감소했고, 무엇보다 주식 비중 자체가 전월 (약 40ppt) 대비 크게 감소했습니다 (약 15ppt).

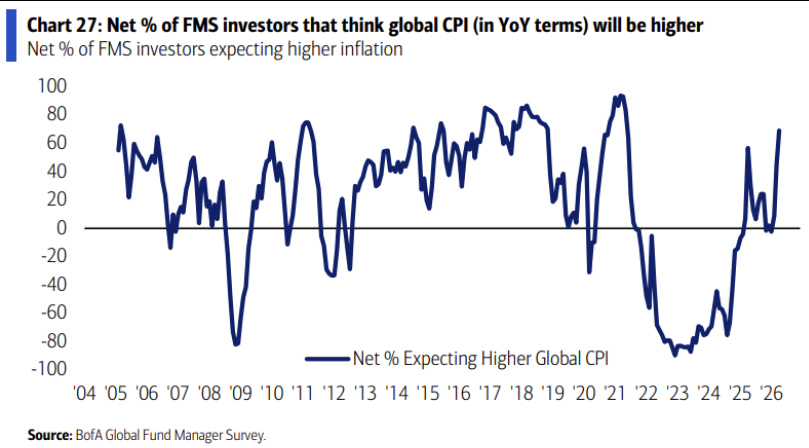

4월에 채권비중이 늘어나기는 했지만, 전체 포지션으로 따지면 여전히 비중은 매우 작습니다. 왜냐... 인플레이션에 대한 우려가 다시 커졌기 때문이겠죠.

글로벌 CPI가 높아질 것으로 예상하는 기관 투자자의 비중은 4월에 급격히 늘어났습니다. 원유와 천연가스 가격 상승 및 공급망 교란이 물가 ...

![[시리즈 연재] $FAST 실적으로 보는 제조업의 명과 암](https://post-image.valley.town/tIaZvxg2dN_j3ixVYXgUR.png)

![[시리즈 연재] 미국은 벌거벗은 임금님?](https://post-image.valley.town/Td8QadMoSa4MxMIk_l2sb.png)

![[시리즈 연재] (4월 2주차) 한국증시 수급 상황 점검](https://post-image.valley.town/r0ednvC8K9vCgxBXH3nPG.png)

![[시리즈 연재] (4월 2주차) 미국증시 수급 상황 점검](https://post-image.valley.town/dyWR7-1G07Hr8TinCo-Mg.png)

![[시리즈 연재] 휴전... 만사 오케이?](https://post-image.valley.town/h9DBi746_KToMPPV_SBnq.png)

서베이에서 말하는 게 현재 시장의 분위기와 너무 다르네요...

경각심을 가져야겠습니다! 항상 감사합니다!

그 지점이 이번 주 시황에 담겨 있습니다. TACO 바라기 개인 투자자들과 머신이 만들어낸 하방 대비가 매우 취약한 비이성적 랠리라고 저는 생각합니다.

시장은 의심의 벽을 터고 오른다..요새 올라가는게 요느낌

이번은 의심이 아니라 광기 내지는 무지성이라고 생각해요.

잘봤습니다. 감사합니다!

감사합니다.

기관의 관점 항상 팔로우 업 해주셔서 감사합니다. 그들의 생각과 흐름이 바뀌는게 잘 보이네요!

이번 랠리를 바라보는 기관 투자자들의 생각이 어떠할지 대략 짐작이 가능하죠.

프리미엄 매크로 분석과 연계해서 읽어보니 맥락이 좀 더 선명해 보입니다. 좋은 정보와 사고흐름 읽기가 아주 재밌었습니다. 감사합니다.

항상 아껴주셔서 감사합니다.

항상 잘 읽고 있습니다!

항상 감사합니다.

감사히 잘 봤습니다