[시리즈 연재] (4월 3주차) 미국증시 수급 상황 점검

티모씨

2026.04.18조회수 527회

티모씨

구독자 2,407명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

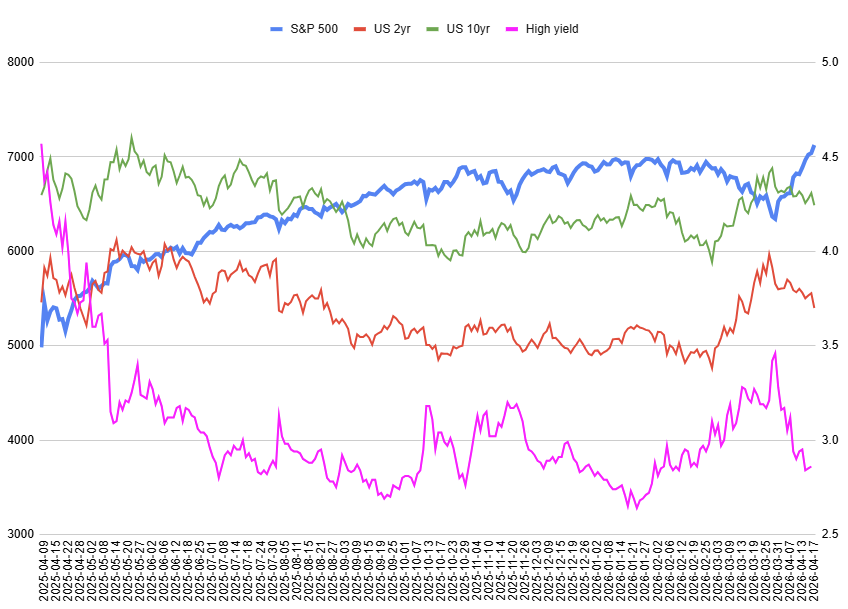

이번 주... 역시나 미국 증시는 랠리를 이어갔고 아예 신고점을 찍어버렸습니다. 반등이 1주 이어졌을 때는 더 내려가기 힘든 레벨에서의 기술적 반등이라 생각했고, 2주 이어졌을 때는 휴전협상이라는 호재의 영향을 받았구나 싶었지만, 3주째 이어지면서 전고점을 넘겨버리는 역대급 반등이 나온 이번 주에는 '광기' 라고 생각하게 되었습니다.

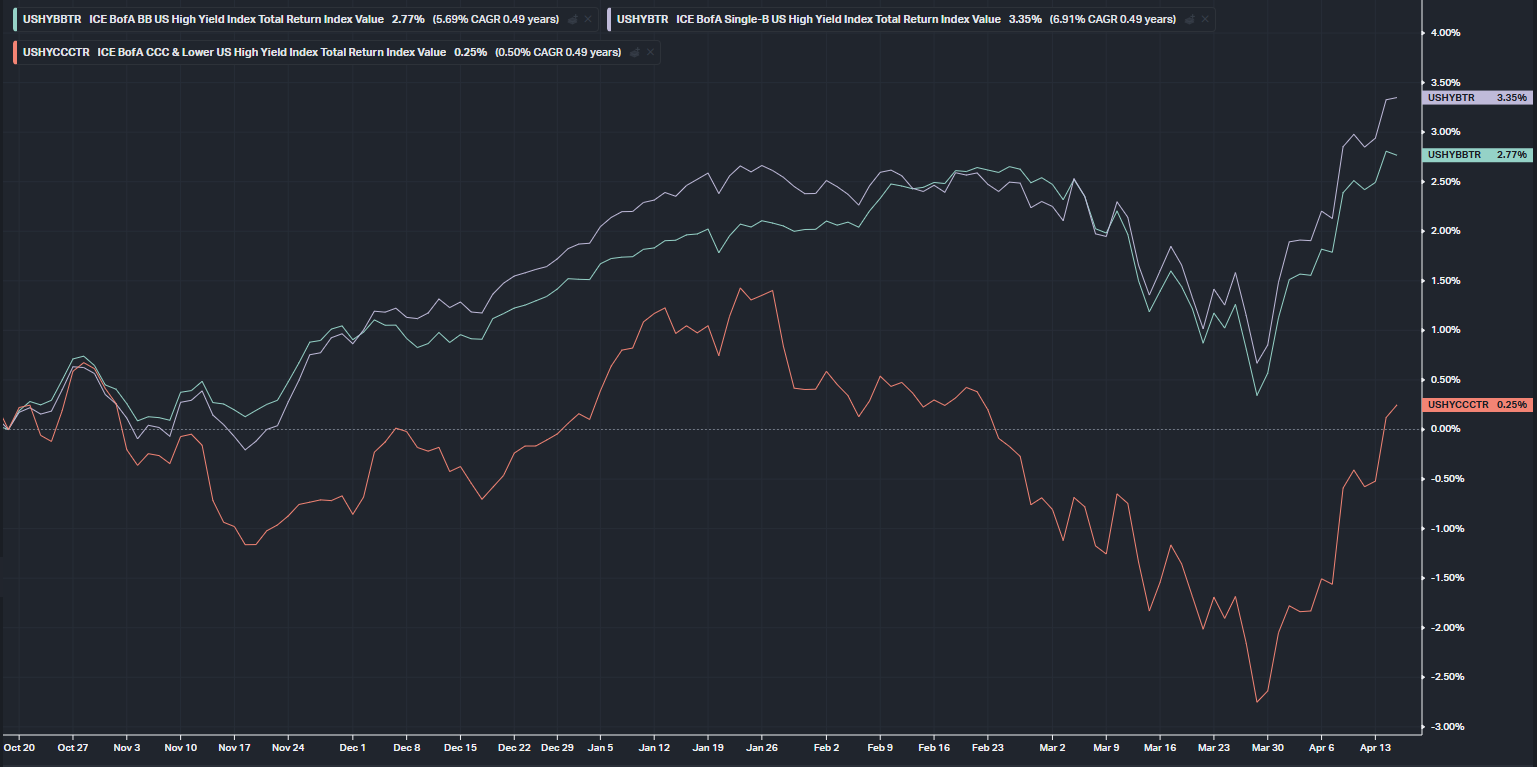

그나마 CCC 등급 회사채 가격은 아직 전고점을 넘지 못했다는 거? 이런 분위기 속에서 오히려 못 넘은 것이 신기할 지경입니다.

여러 밈 주식이 급등했죠. 사모신용 우려가 커져만 가는 상황에서 급락했던 BDC 주가마저 달라진 것이 아무것도 없는데도 급등했으니 말 다했죠.

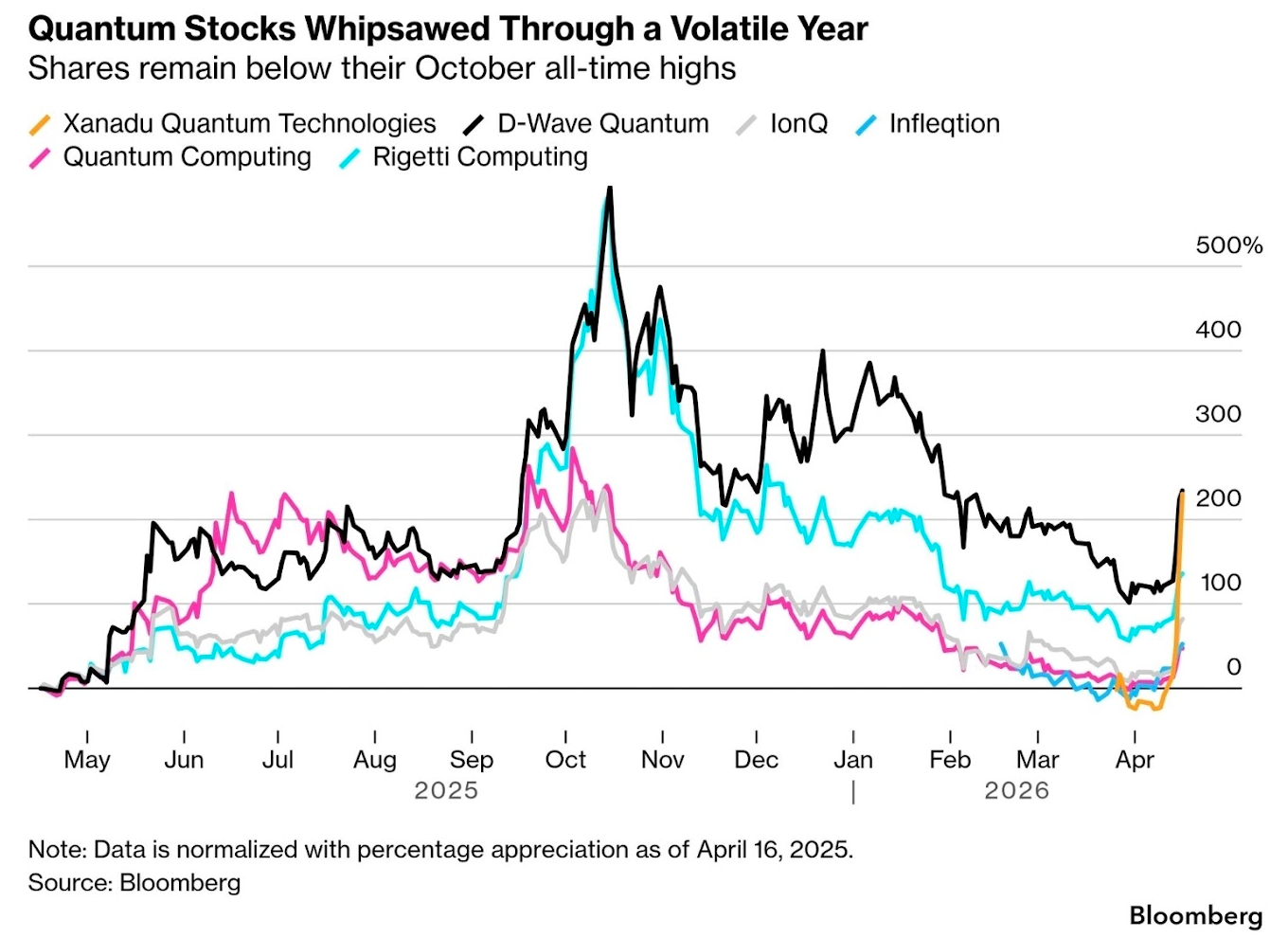

하지만, 현재 시장의 광기를 극명하게 보여주는 사례는 양자 컴퓨터 관련주들이라고 봅니다. 엔비디아가 자사의 오픈소스 모델이 양자 컴퓨팅 연산오류를 혁신적으로 줄여준다고 '주장' 했더니, 양자 컴퓨터 주식들이 수직상승합니다. 순손실 7천만 달러가 넘는 Xanadu의 경우, 불과 3거래일만에 225% 상승하며 밈 주식의 왕좌에 올랐습니다.

이런 시장에서 내러티브와의 연결점을 찾고, 펀더멘털과의 이격을 고민하며, 이익전망을 따지고, 밸류에이션에 근간한 가치판단을 할 의미가 있을까요? 솔직히 이번 주 시황은 자세히 다룰 가치를 못 느낍니다.

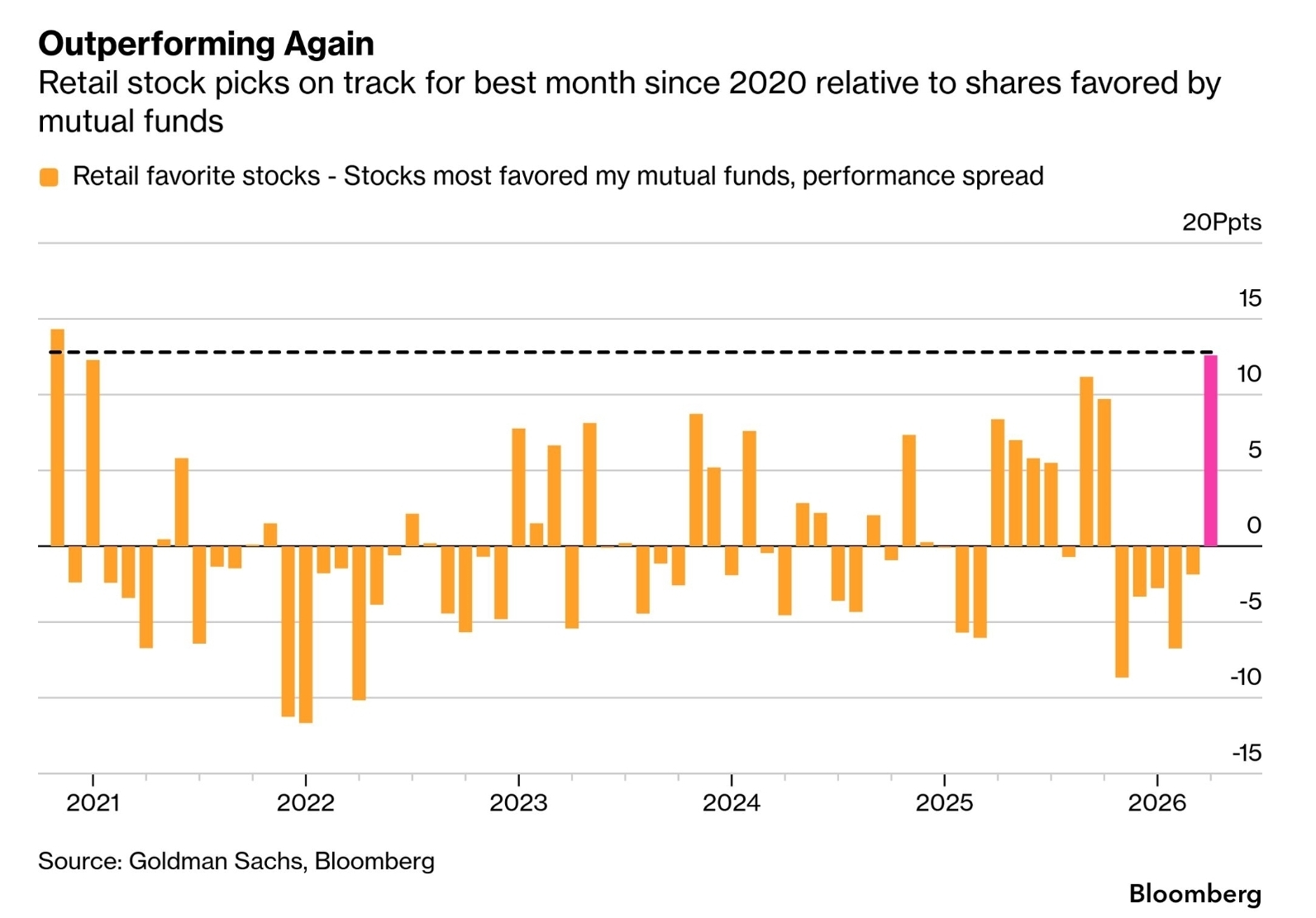

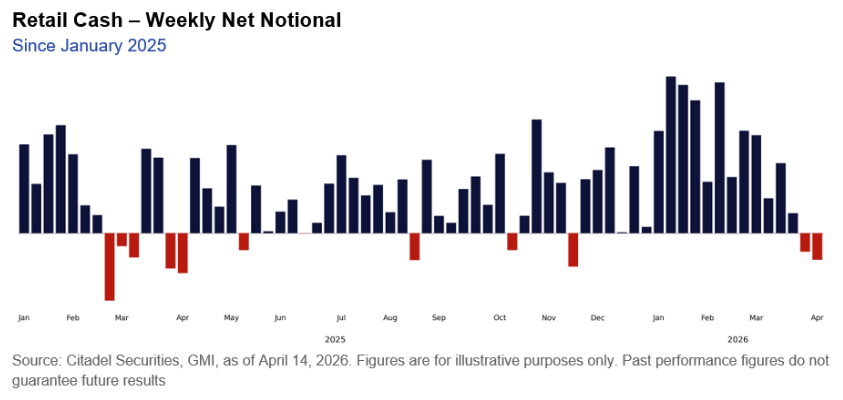

개인 투자자들이 좋아하는 종목들과 뮤추얼 펀드들의 최선호 종목들의 수익률 스프레드입니다. 4월에 아닌 밤중에 홍두깨처럼 역대 최고 수준으로 치솟았습니다. 25년은 특히 개인 투자자 선호종목의 상대성과가 좋았는데, 특히 25년 4월 관세 대재앙이 있은 후에 그러했죠. 이 추세는 미국 주가지수의 상승세가 둔화되기 시작하면서 꺾였고, 4월에 급격히 반전된 겁니다.

그러니까, 25년 4월의 급반등을 만들어낸 주체는 개인 투자자였다고 볼 수 있으며 이 성공의 기억을 간직한 개인 투자자들이 성공에 도취되어 있던 25년 4분기부터 누차 과거 아티클에서 언급했던 기관 투자자들의 대대적인 섹터 로테이션이 나오면서 분위기는 역전되었죠. 25년 11월부터 3월까지 5개월 동안 개인 투자자들의 상대성과는 꽤나 부진했습니다.

그리고, 그렇게 5개월 동안 눌려있던 개인들이 트럼프가 이란에서 대형사고를 치자, 25년 4월의 성공을 강하게 회상하게 되었다고 봐요. 25년 4월에도 트럼프가 관세로 대형사고를 치더니 TACO했고, 급락에 롱으로 배팅하여 성공했던 경험을 재연할 기회로 대다수 개인들이 판단했다고 봅니다.

그렇게 판단했으니 사실 25년 4월보다 훨씬 더 심각한 사태가 발생했음에도 불구하고 주가 지수의 하락폭은 훨씬 작았고, 반등의 강도는 더욱 강했죠. 전쟁이든 뭐든, 호르무즈 해협이든 뭐든... 무조건 트럼프는 TACO할 거니 이건 기회다... 이런 생각을 가지지 않았는가 유추됩니다.

게다가, 이전 주 시황에서도 언급한 것처럼 알고리즘 펀드들은 이미 과매도 상태에 들어가 있었고, 시장도 더 하락하기에는 힘이 많이 드는 수준까지 오다 보니 BTD가 먹히기 시작했고, 트리거가 될 뉴스 플로우가 연이어 터지면서 반등이 아닌 압축적인 랠리로 이어졌다... 고 저는 생각합니다.

물론, 모든 개인 투자자들이 다 같이 합심해서 롱 온리였을 리는 없죠. 오히려 전체로 보면 소극적이었습니다. 25년 4월 관세 발효시점에 그랬던 것처럼 말이죠. 차이가 있다면 개인 투자자들의 현물 주식 매도세는 1년 전에 비해 절반 수준에도 못 미쳤다는 점. 그 차이만큼 개인 투자자들이 이번 전쟁을 기회로 여겼다고 저는 판단하는 겁니다. 그러지 않고서야 개인 선호 종목들의 성과가 앞서 살펴본 것처럼 저렇게나 압도적으로 좋았을리가 없죠.

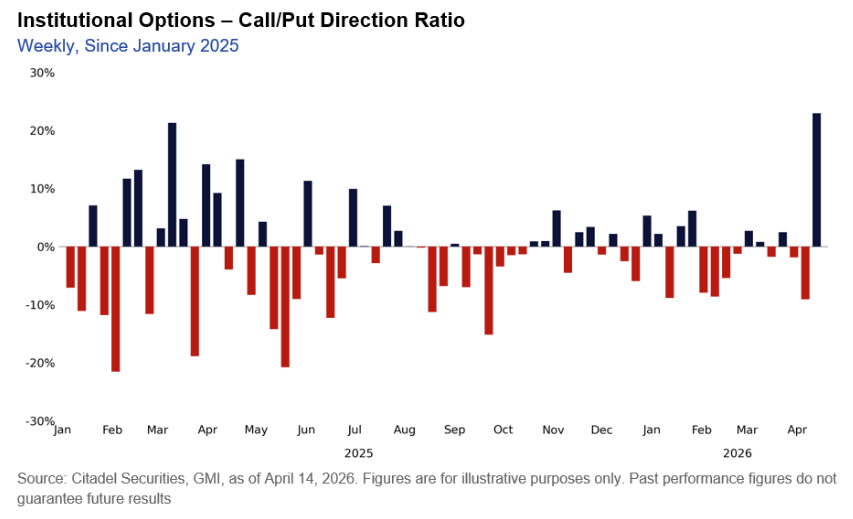

그러면 기관 투자자들은? 지난 아티클 4월 FMS에서 살펴 보았죠. 현금 보유율이 높아졌고, 주식 비중을 크게 줄였으며, 경기호황에 대한 기대가 꺾이고, 인플레이션 기대치가 높아지고... 좋지않은 콤비네이션이 관찰되었습니다.

주식 현물 비중을 줄였으니 헷지 차원에서 옵션 포지션은 콜 ...

모멘텀 투자자들도 정말 어려웠던 장이었을거 같아요. 200일선을 깨고 나서 바로 이렇게 전고점 탈환 랠리로 가버리니(심지어 갭상으로 돌파) 다들 적당한 매수 기회들을 놓치게 되는 장세였던거 같더군요.

그랬을 것 같아요. 너무 빨랐거든요.

잘 읽었습니다!

감사합니다.

잘 봤습니다. 감사합니다.

감사합니다.

시장이 확실히 미쳐 돌아가는것같아요..

FOMO를 느끼지 않는 것에 집중하려고 합니다.. 오늘도 좋은 글 감사합니다..!

솔직히 환멸이 느껴지는 한 주였습니다. 감사합니다.

오늘도 좋은글 감사합니다~

감사합니다.

크으 매주 매주 감사합니다~

감사합니다.

역시 마음을 가라앉히는데에는 티모씨님 글 최고 b

시...신경 안정제? ㅎㅎ 감사합니다.

암호화폐는 어떻게 보시나요? 클로드는 기대감에 급등한 미국증시와 달리, 비트코인과 이더리움은 가격 흐름이 다르게 흘러갔다며 상관 없을 거라고 보더라고요. 저도 이 아티클처럼 기대감만으로 급등한 미증시가 사소한 충격에도 떨어질 수 있다고 보는데, 미증시가 떨어질 때 암호화폐도 떨어질까? 에 대한 티모님의 생각이 궁금하네요

저는 코인에 대해서는 아는 것이 거의 없습니다 ㅠㅠ 단, 생각은 있죠. 믿지는 마시고 그냥 제 생각을 짧게 서술할께요.

저는 코인을 내재가치가 전혀 없는 순수하게 내러티브와 유동성에 의해 움직이는 자산이라고 봅니다. 왜 비트코인이 급격히 하락했을까... 제가 보는 가장 근본적인 이유는 단순합니다. 금에게 인기를 뺏겨서.

첨부한 구글 트렌드 차트를 보시면 감이 오실겁니다. 암호화폐에 대한 관심도가 가장 높았을 때가 비트코인 가격의 정점이었어요. 이후 금에 대한 관심도가 서서히 부상하면서 암호화폐에 대한 관심은 차갑게 식어만 가죠. 현재는 두 자산 모두에 대한 관심도가 상당히 낮아진 상태입니다. 저는 코인과 금은 현재 펀더멘털이 아닌 관심도 회복이 필요한 자산이라고 봐요.

그런데, 이번 호르무즈 통행료에서 비트코인 언급됐죠? 호재라고 봅니다. 증시충격에서 코인이 면역이라고 보지는 않아요. 하지만, 철저한 외면 속에 이미 많이 맞았으니 상대적으로 나을 거라고 봅니다.

오.. 지난주에 느꼈던 바를 이렇게 표현해주시니 속이 시원합니다. 이미 언론에 노골적으로 노출된 리스크들도 있는데, 이렇게 반응할 정도인가..?

평소에 밸리 글들을 조합해서 사고추론 위주로 하다보니, 제가 좀 과대평가한건가 싶은 찰나에 정량 근거 기반의 이야길 해주시니 속이 시원합니다...!!

그러니까... 한편만 더...!

대부분 고개를 갸우뚱하고 있는 것 같습니다.

좋은 글 감사드립니다. 요즘 알고리즘 트레이드가 변동성의 트리거로 부각되는 경우가 많아서 확실히 팝콘이 필요한 시점이라는 생각이 듭니다. :)

불에 기름을 붓는 역할을 주로 담당하고 있죠. 모를때는 가만 있어야겠죠?

![[시리즈 연재] (4월 3주차) 한국증시 수급 상황 점검](https://post-image.valley.town/cisEbovqNIps_dWrsVsWA.png)

![[시리즈 연재] (26년 4월) BofA Fund Manager Survey](https://post-image.valley.town/esaY2l0XxqT9apvVtITC6.png)

![[시리즈 연재] $FAST 실적으로 보는 제조업의 명과 암](https://post-image.valley.town/tIaZvxg2dN_j3ixVYXgUR.png)

![[시리즈 연재] 미국은 벌거벗은 임금님?](https://post-image.valley.town/Td8QadMoSa4MxMIk_l2sb.png)

![[시리즈 연재] (4월 2주차) 한국증시 수급 상황 점검](https://post-image.valley.town/r0ednvC8K9vCgxBXH3nPG.png)