반도체 관련 주들이 폭등하는 상황에서 이런 글 쓰기도 참 그렇긴 한데... 어쩌겠습니까. 그렇다고 보이는 걸 안 보인다고 할 수는 없는 노릇이니 ㅎㅎ

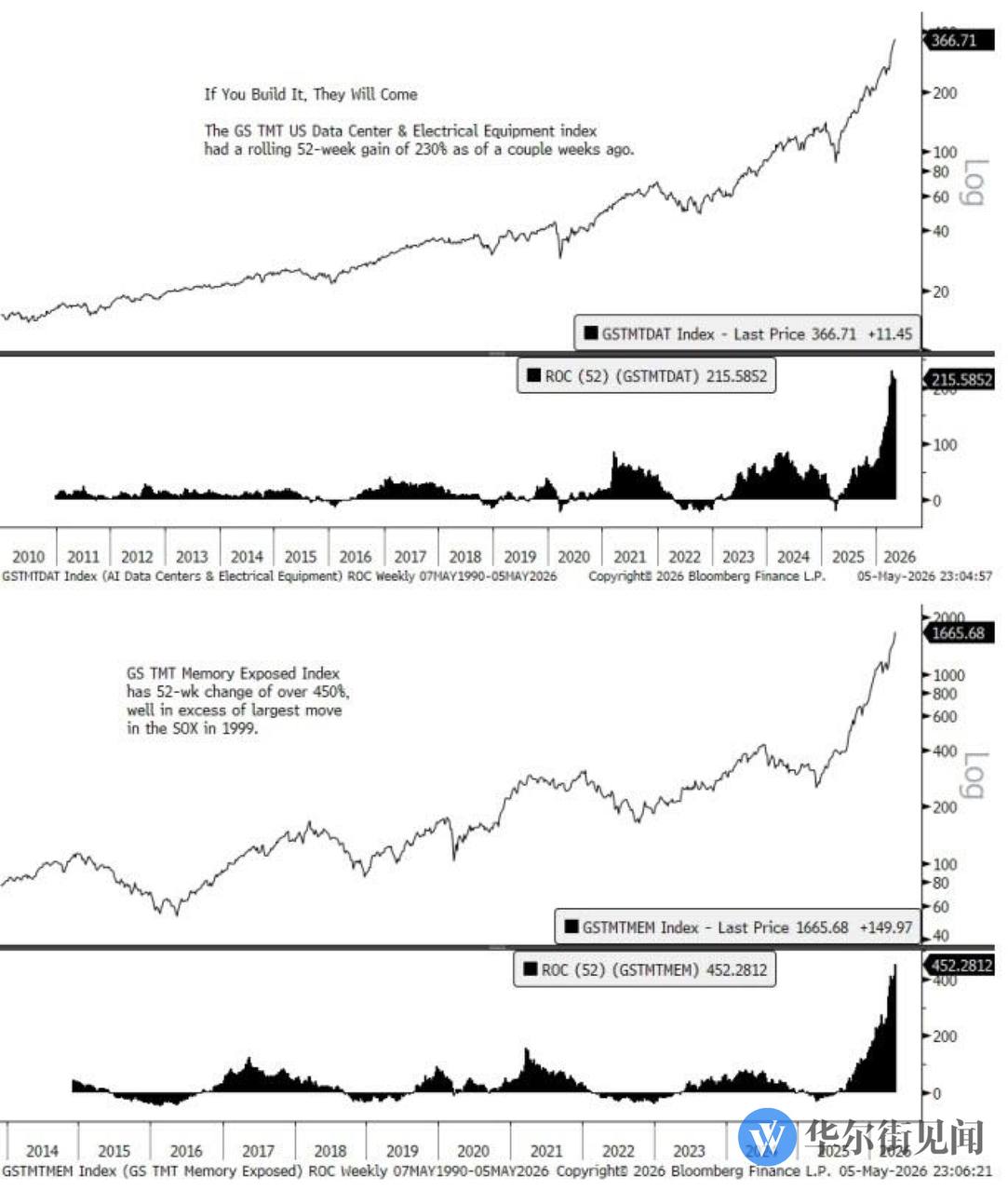

상단... 데이터 센터 관련 종목들은 25년 4월 관세 대재앙 이후 급등세를 멈추지 않았고, 하단... 메모리 반도체 주식들도 마찬가지입니다. 차트에 기재된 것처럼... "지으면, 사람들이 올 것이다" ... 이 마인드로 하이퍼 스케일러들은 대들보를 빼서라도 LLM 관련 자본투자를 이어가려는 모습을 보이고 있고, 시장은 여기에 그야말로 올인하고 있습니다. 이 와중에 실물경제의 냉각이 이어지고 있음에도 개의치 않고 있죠.

Futures Horizons의 말콤 펜 CEO는 아래와 같이 경고하고 있습니다.

성장의 기형적 구조: 현재 시장 성장은 '출하량'이 아닌 '평균 판매 단가 (ASP) 상승'에 의존하고 있습니다. 보통은 출하량이 늘어야 건강한 시장인데, 지금은 가격만 비싸진 상태라는 지적입니다.

→ 이주환 박사도 같은 지점을 경고하고 있음CAPEX의 위험성: 현재 반도체 기업들의 투자가 감당하기 어려울 정도로 높습니다. 특히 중국의 투자는 시장 점유율 대비 3배나 과도하며, 이는 추후 과잉 공급의 원인이 될 수 있습니다.

AI 수익성에 대한 의구심: 1,300억 달러에 달하는 데이터센터 투자가 킬러 앱 부재로 실제 수익으로 이어지지 못하면, 인프라 수요는 폭락할 것입니다.

결론: "모두가 자살적인 1위 경쟁을 하고 있다." 올해 혹은 내년에 시장은 반드시 하락할 것으로 예측합니다.

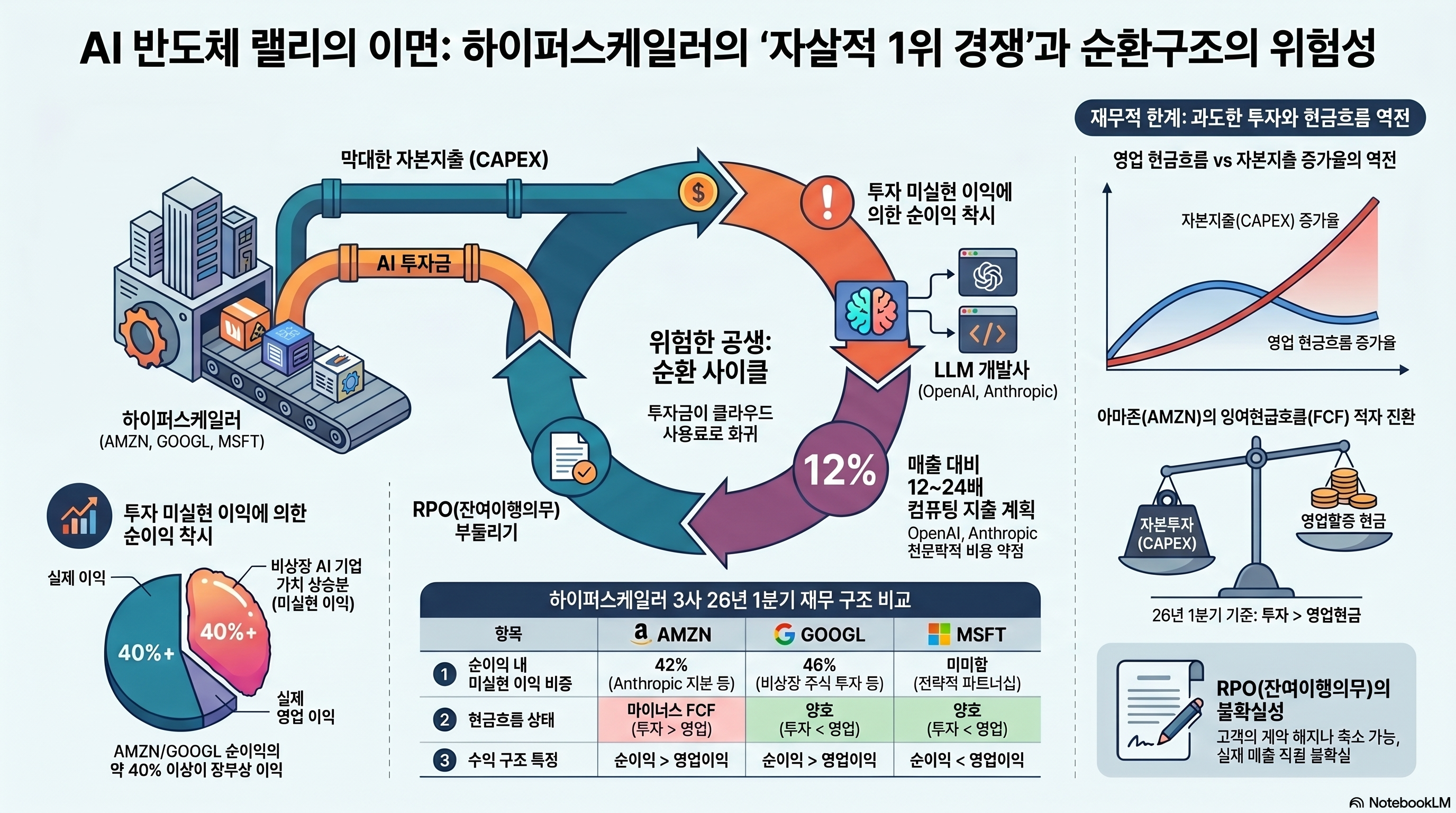

뭐... 요즘같은 분위기에서는 대부분 귀담아 듣지도 않을 것 같기는 합니다만 ㅎㅎ 어쨌든, 하이퍼 스케일러 모두가 자멸을 감수하면서 1위가 되기 위해 그야말로 미친듯한 자본투자를 감행하고 있는 것은 사실이며, 이들에게 자본을 제공하는 이들은 더 높은 이자율과 담보를 요구하고 있는 것은 사실입니다. 누차 언급했던 것처럼 LLM 인프라 확충을 위한 허들은 계속해서 높아져만 가고 있죠.

자산시장의 모든 것이 되어버린 데이터 센터, 메모리 반도체 주가 급등... 이를 이끄는 원동력은 결국 하이퍼 스케일러들의 자본지출입니다. 그들의 배팅이 성공할지 실패할지는 오히려 관심밖으로 보여요. 어쨌든 이들이 돈을 왕창 쓰니, 그 돈의 수혜를 입는 기업들의 주가는 오른다... 지금 시장에는 오직 이 논리만 살아있지 않은가 생각합니다.

그러면, 1분기 하이퍼 스케일러들의 실적을 한 번 보죠. 이들이 얼마나 무리를 하고 있는지, 자본확충 구조에는 문제가 없는지 말이죠.

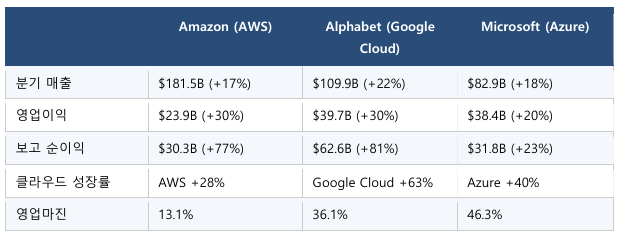

실재하는 매출과 이익 성장

하이퍼 스케일러 3사 (AMZN, GOOGL, MSFT) 를 위주로 보면, 세 기업 모두 괄목할만한 매출과 이익성장을 기록했습니다. 특히, 퍼블릭 클라우드 섹터의 성장률이 눈부셨죠. 물론, 퍼블릭 클라우드의 성장이 곧 LLM 서비스의 성장이라고 단언할 수는 없습니다만, 그래도 좋은 소식임에는 분명합니다.

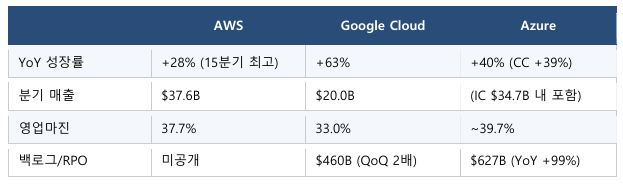

퍼블릭 클라우드 영역만 조금 확대해서 보면 매출과 마진율 모두 좋아지는 흐름을 보이고 있는 데다가, 수주잔고와 유사한 개념인 RPO (Remaining Performance Obligation) 이 GOOGL과 MSFT의 경우 크게 늘어났다 (AMZN은 미공개) 는 점에서 앞으로의 성장도 기대할 수 있다고 해석 가능합니다.

단, RPO는 제조업에서 이야기하는 수주잔고와는 다릅니다. RPO는 고객이 앞으로 정해진 기간 동안 얼마어치의 클라우드 리소스를 쓰겠다고 계약한 결과에요. 제조업의 수주잔고는 거의 정해진 매출에 가깝지만, RPO는 고객이 안 쓰고 계약을 해지하거나, 축소하는 것이 가능하기에 RPO를 고객이 얼마나 실제로 활용했는지가 중요합니다. 현재로서는 알 수 없죠.

즉, RPO가 늘었다는 것이 긍정적인 소식임에는 분명하나, 이를 제조업 수주잔고와 동일한 무게감으로 해석해서는 안된다는 이야기입니다.

자... 그럼 이 RPO를 체결한 고객들은 누굴까... 정확히 다 알 수는 없습니다. 단, 이들 중에는 OpanAI, Anthropic과 같은 LLM 모델 개발사들의 비중이 상당히 포함되어 있음은 확실하죠. 뭔가... 께름직하지 않나요? 순환구조의 냄새가 나는데...

RPO의 연결고리

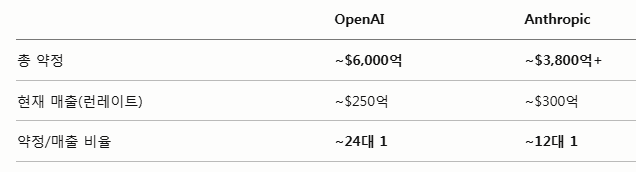

OpenAI의 경우 CFO가 그나마 하향 조정한 컴퓨팅 관련 지출 목표가 대략 6천억 달러, Anthropic은 3.8천억 달러에 달합니다. 두 기업 합산으로 대략 1조 달러인 거죠? 반면 이들의 예상 연 매출은 도합 550억 달러에 불과합니다. 번 돈도 아니고 매출에 비해 12~24배 가까운 컴퓨팅 지출을 계획하고 있고, 이 지출계획은 하이퍼 스케일러들의 RPO에 포함됩니다.

양사의 컴퓨팅 지출이 하이퍼 스케일러 3사에 국한된 것이 아니므로 3사의 RPO 중 OpanAI와 Anthropic이 차지하는 비중은 정확히 알 수 없습니다. 단, 독점 계약을 한때 맺었을 정도로 끈끈했던 MSFT와 OpenAI 사이의 비중은 가늠해볼 수 있죠.

OpenAI가 MS Azure와 맺은 계약금액은 대략 2500억 달러, MSFT의 클라우드 RPO는 6300억 달러... 대략 MSFT RPO의 40%는 OpenAI에 몰려있다고 추정해 볼 수 있겠습니다. 정확하다고 보기는...

![[시리즈 연재] (26년 1분기) 드러켄밀러 모자이크](https://post-image.valley.town/yuob7_iqPAmYk19Gq7LHl.png)

![[시리즈 연재] (26년 4월) 한국 수출입 동향 분석](https://post-image.valley.town/kN6GdKkbMmcOeLDfCxHRm.png)

![[시리즈 연재] (4월 5주차) 미국증시 수급 상황 점검](https://post-image.valley.town/YWN-B21plDQ3sOuYUgagb.png)

![[시리즈 연재] (4월 5주차) 한국증시 수급 상황 점검](https://post-image.valley.town/gO4KHG_DsU6QZ5JbeLPfc.png)

![[시리즈 연재] 패시브 투자의 역설과 리스크](https://post-image.valley.town/xspnU1KlXtHTRdKyaOPfB.png)