[시리즈 연재] (26년 1분기) 드러켄밀러 모자이크

티모씨

2026.05.06조회수 657회

티모씨

구독자 2,452명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

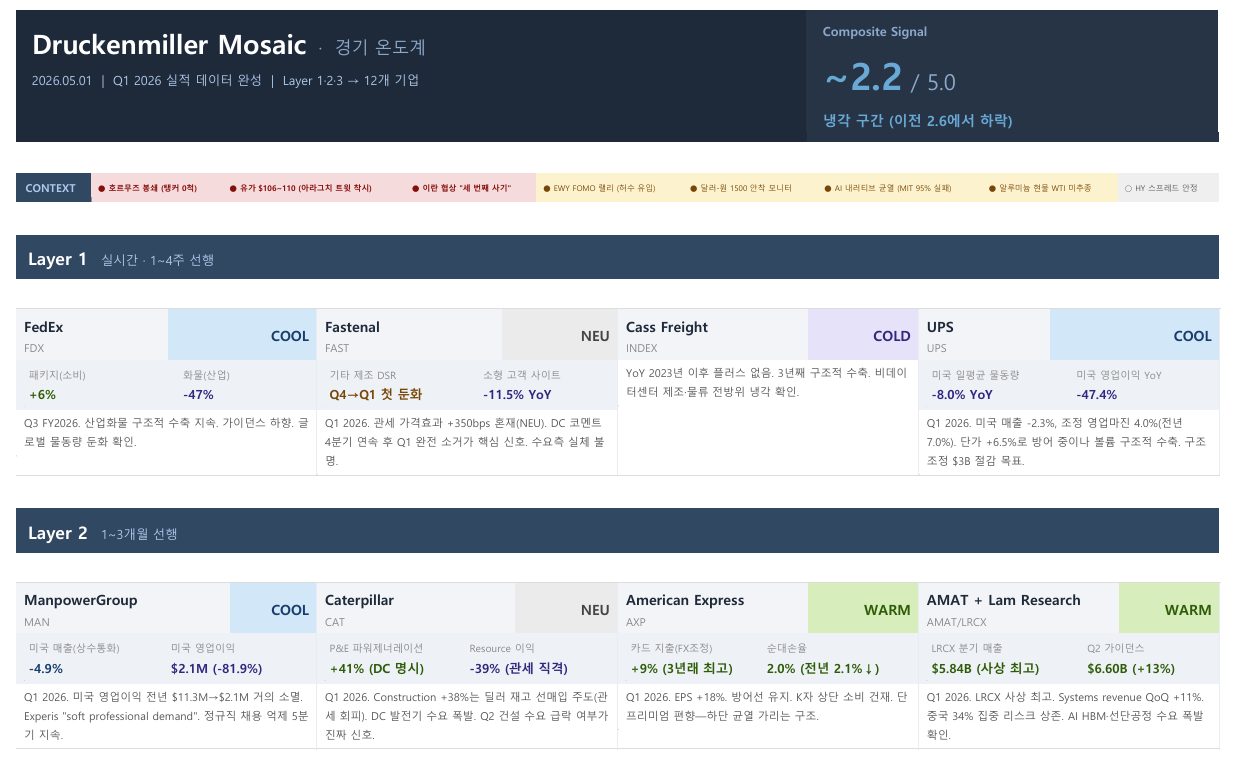

지난 분기 최초 시도했던 드러켄밀러 모자이크 대시보드의 26년 1분기 실적기준 업데이트입니다. 전분기 총점 2.6에서 2.2로 다운그레이드되며 완연히 경기 냉각구간으로 진입한 것으로 평가되었습니다.

측정 대상인 12개 기업의 신호를 관통하는 하나의 구조가 보입니다. AI 데이터센터 체인은 실적으로 확인되는 견조함이 확인되었고, 가장 강력한 성장 동력이라는 점이에요. TSMC, LRCX, CAT Power & Energy, ASML이 이를 구성합니다. 또, American Express는 K자 상단 소비의 방어선을 유지하며 고소득층의 소비라는 방어선이 여전히 견고함을 보여주었어요.

하지만, 이러한 방어선 혹은 섬 바깥의 실물 경제는 전방위로 냉각되고 있습니다.

FedEx·UPS·Cass가 물류 3중 교차로 산업 수요 수축을 확인해 줍니다.

MAN은 미국 전문직 노동시장의 균열을 보여줍니다.

DHI는 주택 시장이 인센티브에 의존하고 있음을 보여줍니다.

CAT의 관세 대비 선매입 왜곡이 Q2에 소멸하면 그 균열이 더 선명하게 드러날 것으로 보입니다.

JPM의 Wholesale 준비금 빌드는 이 균열이 기업 신용 영역으로 번지기 시작했음을 인식하고 있다는 신호.

(Wholesale 준비금을 늘렸다는 말은 기업 및 기관 대상 대출이 부실화될 가능성에 대비하기 시작했다는 의미)

이러한 맥락에서 종합 시그널은 이전 분기 2.6에서 2.2로 하락했습니다. 개별 기업 신호가 일부 개선됐음에도 전체 온도가 낮아진 것은 개선의 실체가 관세 왜곡이었고 실질 악화가 더 컸으며 이란 전쟁으로 인한 물류와 에너지 병목 등 새로운 경고 신호가 추가됐기 때문이에요.

여전히 AI 인프라 투자와 고소득층의 소비라는 방어선은 유지되고 있습니다. 이 방어선에 아주 미세한 균열이라도 나타나기 시작하면 실물경기는 상당히 빠르게 수축할 수 있을 것으로 보여요. 아마도 가장 민감하게 관찰해야 할 지점은 $AXP ... 이 기업의 시그널이 COOL로 전환하는 시점이 수축 구간 공식 진입의 트리거가 될 것으로 보여집니다.

이미지를 클릭하여 확대해서 보세요.

각각의 레이어 별로 지표로 사용하는 기업의 움직임 관찰하는 아이디어는 참 재밌고 유익합니다. 감사합니다.

감사합니다.

좋은 글 감사드립니다. 앞으로 분기별로 업그레이드되어갈 것 같은 시리즈라는 생각이 들었습니다. 앞으로가 기대됩니다. 경기 국면을 세부적으로 판단하는데에 큰 도움이 되었습니다. :)

저도 모자이크 대시보드를 업데이트하면서 많이 배웁니다.

경제도 주식도 양극단 K...

간극이 계속해서 벌어지고 있죠. 재밌는 건 그 상황을 가장 정치적으로 잘 이용했던 인물이 트럼프인데, 트럼프가 당선된 이후 간극은 더욱 극적으로 벌어지고 있습니다.

감사합니다

![[시리즈 연재] (26년 4월) 한국 수출입 동향 분석](https://post-image.valley.town/kN6GdKkbMmcOeLDfCxHRm.png)

![[시리즈 연재] (4월 5주차) 미국증시 수급 상황 점검](https://post-image.valley.town/YWN-B21plDQ3sOuYUgagb.png)

![[시리즈 연재] (4월 5주차) 한국증시 수급 상황 점검](https://post-image.valley.town/gO4KHG_DsU6QZ5JbeLPfc.png)

![[시리즈 연재] 패시브 투자의 역설과 리스크](https://post-image.valley.town/xspnU1KlXtHTRdKyaOPfB.png)

![[시리즈 연재] CEO들의 AI에 대한 생각을 살펴 보자](https://post-image.valley.town/O5LXxlqTQIDg246l-6I7f.png)