[시리즈 연재] (5월 3주차) 미국증시 수급 상황 점검

티모씨

2026.05.22조회수 607회

티모씨

구독자 2,398명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

이번 주에는 럽너 형님의 GMI (Global Market Intelligence) 내용을 위주로 살펴봅시다. 5월 18일 기준이에요.

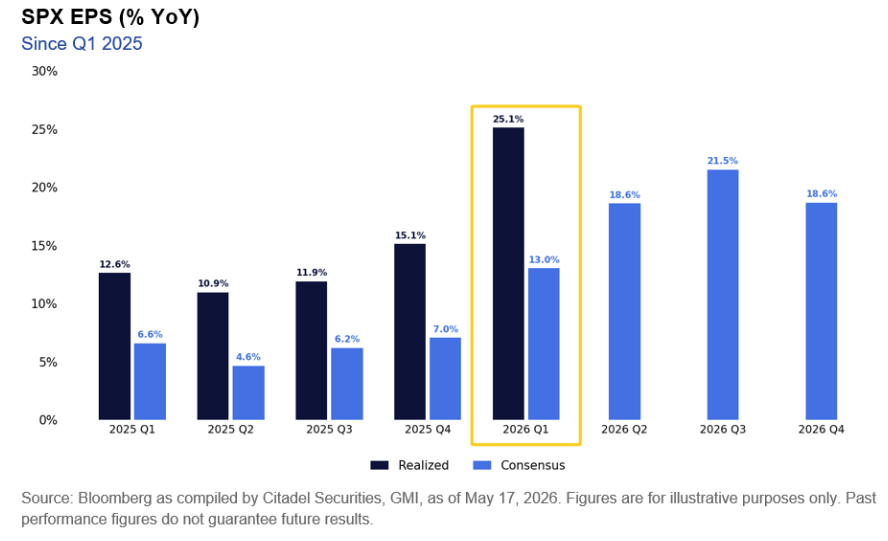

26년 1분기 실적시즌은 성공적으로 마무리되었습니다. 이야기를 더 이어가기 전에 먼저 언급할 점... 기존 저는 26년의 기업이익 전망치가 지나치게 낙관적이라고 했었는데 이건 제가 잘못 생각했습니다. 대규모 AI 자본투자가 버티는 동안에는 그 수혜를 입는 기업들의 이익이 엄청날 것이라는 점을 왜 생각 못했는지 ㅎㅎ

실현 EPS는 역대급 서프라이즈를 기록했습니다. 그리고 잊지 말아야 할 지점... 이익의 상당비중은 AI 인프라 기업에서 나왔죠. 그리고 이들이 IT 섹터에 포함됩니다. 그러니 IT 섹터의 이익전망치만 급격히 높아진 상태인 거죠. 그러면 왜 에너지 섹터 이익전망이 이란 전쟁으로 수직상승하는데도 IT 섹터 이익전망은 높아져만 가는지도 알 수 있죠? 고유가도 AI 자본투자의 앞길을 막지는 못할 것이라고 전망하는 겁니다.

이전 아티클에서 언급했듯이 현재 S&P500 26년 이익전망의 40%는 AI 인프라 기업들에서 나온다고 골드만삭스가 이야기했죠. 그 말은 지금의 엄청난 기업이익의 주춧돌은 AI 자본투자라는 거죠. AI 자본투자가 흔들리면 기업이익도 흔들립니다.

그리고 또 하나 있죠? 투자 미실현 이익. 이것도 EPS에 포함됩니다. OpenAI와 Anthropic이 각 1조 달러로 예상될 정도이니 투자 미실현 이익의 규모도 어마어마하겠죠. 과연 상장 이후에도 이 높디 높은 밸류에이션이 인정받을 것인가는 일단 차치하더라도 확실한 건 이 높은 밸류에이션이 빅 테크의 이익에 상당한 기여를 하고 있다는 거에요.

결국? 하이퍼 스케일러들의 대규모 자본투자에 기댄 이익, 하이퍼 스케일러들의 투자 미실현 이익... 이런 요인들이 결합되어 높은 이익 성장률은 현실이 되었습니다. 엄청난 이익전망과 실현이익에 대해 제가 했던 의심은 잘못 생각했던 것이 맞지만, 이익의 질과 기반은 여전히 불안하다고 봅니다.

왜 불안하냐... 먼저 언급할 점은 대규모 자본투자의 ROI가 아직 입증되지 않았다는 점이고, 다음으로는 대규모 자본투자의 지속성에 대한 의문입니다. 첫번째 포인트는 지난 아티클에서 짚었으니 두번째 포인트...

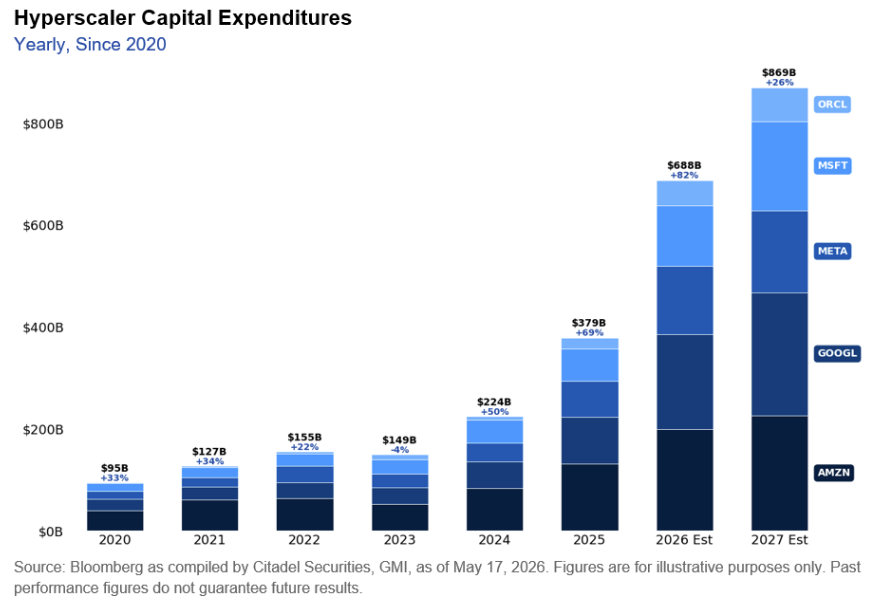

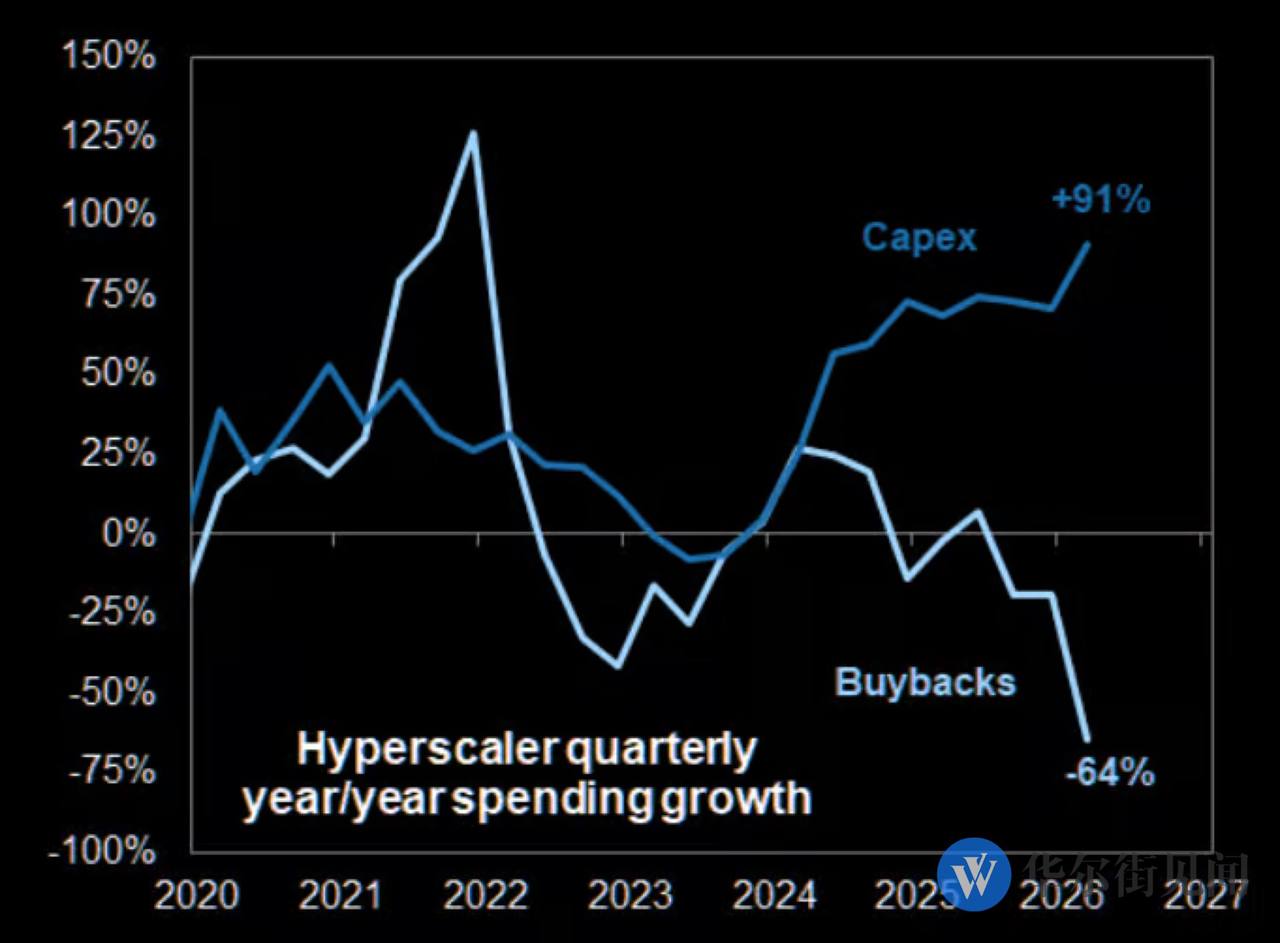

보시다시피 하이퍼 스케일러들의 자본지출 계획은 압도적입니다. 이대로 진행된다는 전제 하에 압도적인 기업이익 전망이 만들어졌고, 지금까지는 현실로 이루어지고 있는 겁니다.

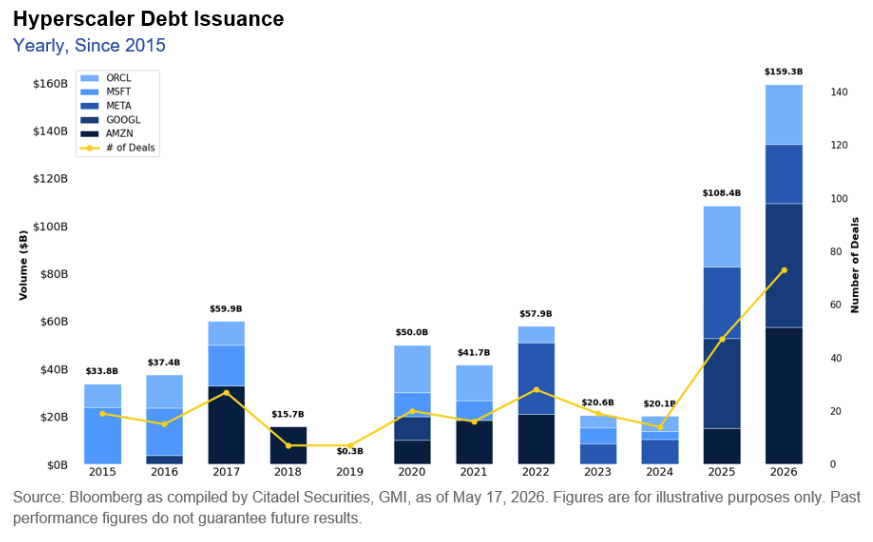

계획대로 자본투자가 이루어질 것이냐... 이건 이렇다 저렇다 확실하게 예상하기는 어렵죠. 확실한 건 지금의 자본투자를 현실로 만들기 위해 하이퍼 스케일러들은 과거 한 번도 없었던 수준의 엄청난 부채를 일으키기 시작했다는 겁니다. 이 중 특히 오라클, 아마존, 메타의 경우 상당한 우려를 자아내고 있죠.

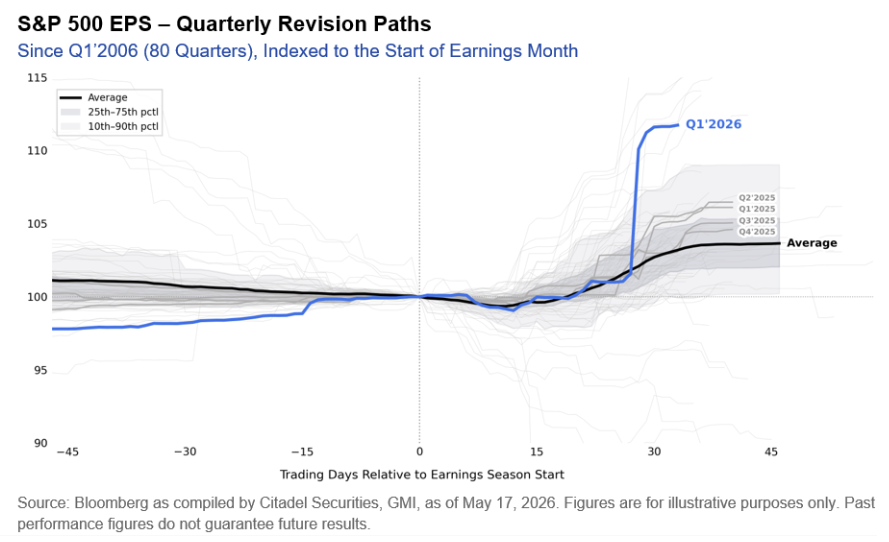

S&P500 이익전망 상향치는 보시는 것처럼 어마어마합니다. 장기평균보다 높아도 매우 높아요. 대규모 자본투자가 있기에 그 수혜를 입는 기업들의 이익을 생각하면 어느 정도는 정당화될 수 있겠다... 지금은 생각하지만, 여전히 대규모 자본투자의 지속성과 계획 이행 여부에는 의구심이 남아있습니다.

특히, 고유가 고물가로 인한 고금리 상황이 펼쳐지면 자금확보 부담은 커지고, 실물경제 전체 충격이 커지면서 ROI 달성 가능성은 낮아집니다. 그러니 더더욱 의구심은 커지게 되죠.

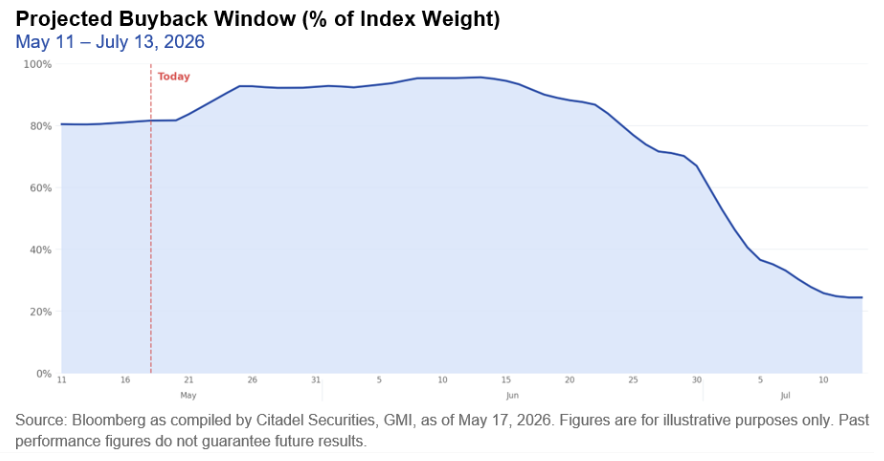

GMI에서는 6월부터 블랙아웃 기간이 시작되며 바이백 규모가 약해지는 점을 언급하고 있습니다. 하지만, 저는 좀 더 근본적인 문제를 짚고 싶어요. 앞서 언급했던 대규모 자본투자에 의해 감소하는 바이백 여력입니다.

위 차트를 보면 하이퍼 스케일러들의 자본투자가 급격히 늘어남과 동시에 바이백 규모는 완연히 감소하고 있습니다. 25년 이후로는 급격하게 줄어들고 있죠. 왜냐... 대규모 빚을 내어가면서 자본투자를 하느라 잉여현금흐름이 급격히 감소하고 있으니, 자사주 매입을 시행할 여력이 사라진 거죠.

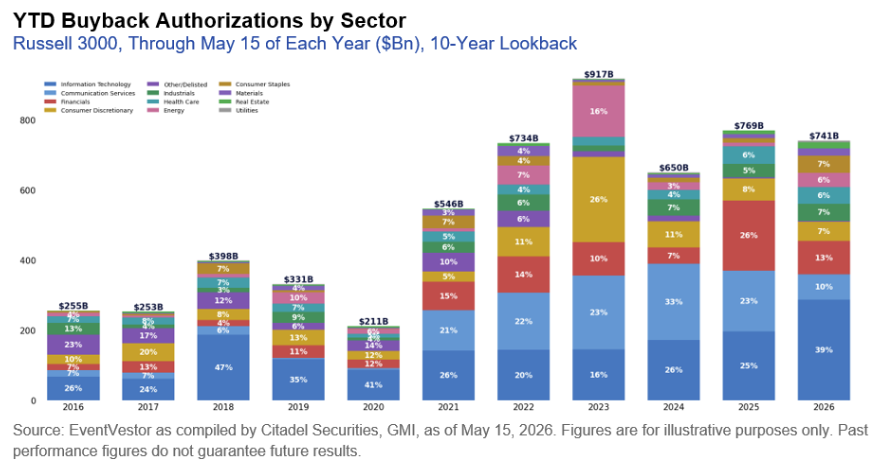

2026년 자사주 매입 계획 중 39%는 IT, 10%는 통신 서비스에요. 도합 49%가 얼추 하이퍼 스케일러들의 자사주 매입에 달려있다는 말이죠. 이들이 바이백을 수행할 여력을 잃으면 전체 바이백 규모가 감소하죠. 그래서 위 차트를 보면 실제로 바이백 승인 규모는 26년에 소폭 ...

![[시리즈 연재] (5월 3주차) 한국증시 수급 상황 점검](https://post-image.valley.town/z6Lwcx-12nfUyueKUQbYH.png)

![[시리즈 연재] 주식 황금시대는 계속될까? (3편)](https://post-image.valley.town/ITT2onmcW3KMH_h-AyvLd.png)

![[시리즈 연재] 주식 황금시대는 계속될까? (1편)](https://post-image.valley.town/bkvpiK1EIBsEoWobDlKHG.png)

![[시리즈 연재] (5월 2주차) 미국증시 수급 상황 점검](https://post-image.valley.town/QWRgf5rGpk5AU4gyw6lWM.png)

시의적절한 글 감사합니다.

감사합니다

감사합니다~

감사합니다

워시 취임을 빌미로 시장조정 예상해봅니다

요즘 같아서야 뭔일도 벌어질 것 같아요. 작금의 미국 이란 합의 건도 마찬가지라고 봅니다

항상 감사합니다!!

감사합니다

수익이 보장되지 않은 투자(ai capex)가 점점 더 커져가는데... 금리인상 가능성은 점점 높아져만 가고.... 유가는 내려오기 힘들어보이고... 그럼에도 주가는 당연하다는 듯 상승하며 신고점을 갱신 중.... 숏의 손익비가 점점 매력적으로 보이는 구간인데 상승 모멘텀이 너무 강해서 들어가기도 쉽지 않네요. ㅠ

저도 그렇게 봐요 당장 망한다... 라기보다 굳이 여기서 위험을 감수할 필요있나 싶은 거죠.

감사합니다

감사합니다

좋은 글 감사합니다

어느 순간 뿅~하고 나타날 어떤 상황을 상상해보는 글이었습니다. ^^ 감사합니다.