[시리즈 연재] (26년 5월) 한국 수출입 동향 분석

티모씨

2026.06.11조회수 396회

티모씨

구독자 2,407명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

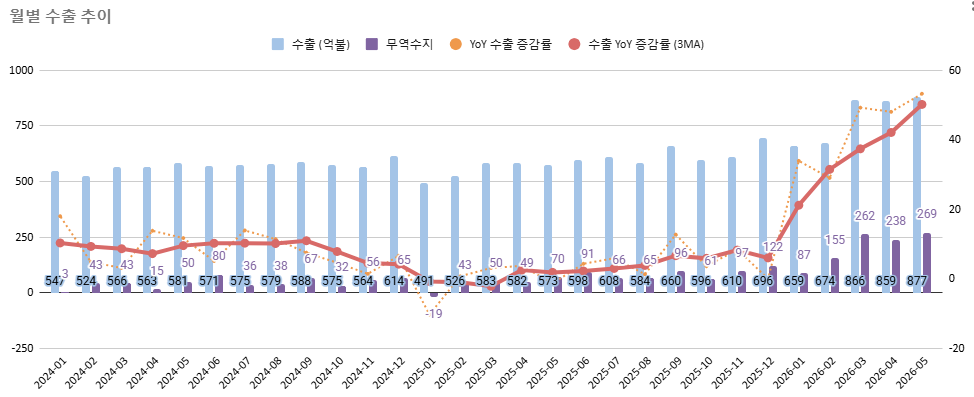

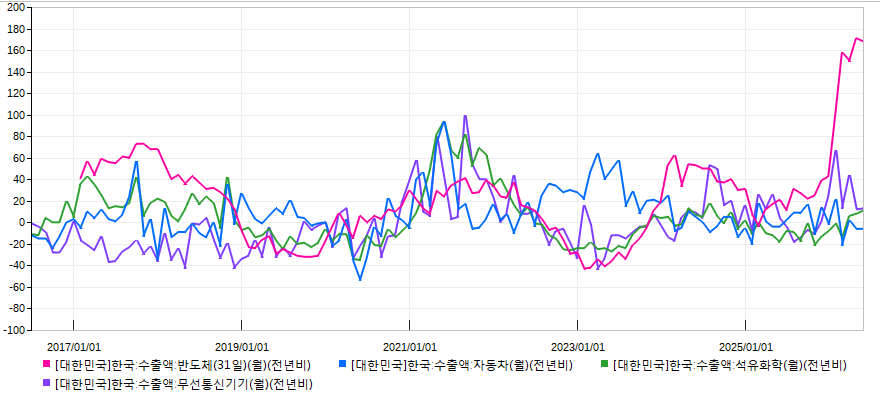

26년 5월 한국 수출은 호조를 이어가고 있습니다. 전체 수출액은 877억불로 조업일 수가 전월 대비 3.5일이나 짧았는데도 총 수출액은 증가하는 기염을 토했죠.

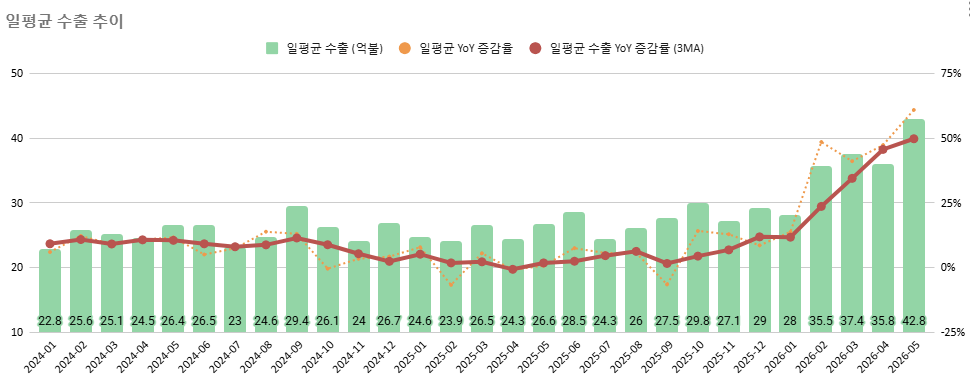

조업일 수가 줄었는데도 총 수출이 증가했다면 당연히 일평균 수출은 크게 증가하겠죠. 보시다시피 5월 일평균 수출은 약 43억불을 기록하며 신기원을 수립했습니다. 5월 10일까지의 수출 증가율을 보고 살짝 우려했었지만 저의 우려는 기우에 불과했습니다.

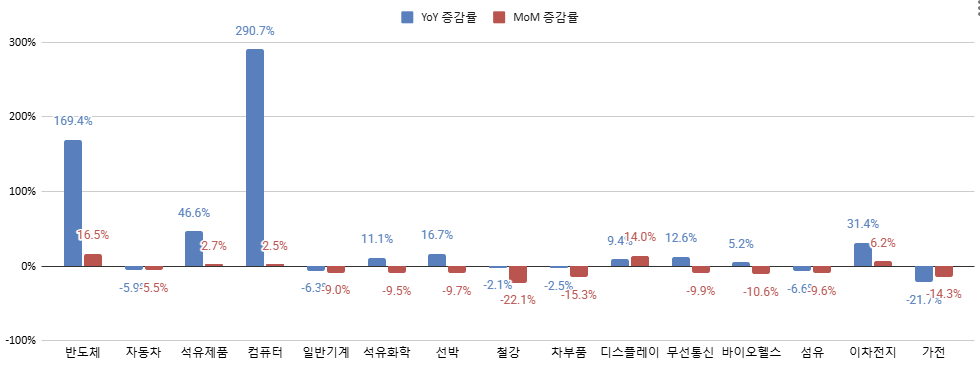

무슨 품목이 기여하고 있느냐... 뭐 뻔하죠. 반도체와 컴퓨터. 반도체에는 메모리 반도체가 포함되고, 컴퓨터에는 SSD, HDD와 같은 저장장치들도 포함됩니다. 나머지 품목들은 뭐... 석유제품 수출이 이란 전쟁 발발 이후 3월부터 늘어난 상태라는 정도를 제외하면 대부분 부진한 상태.

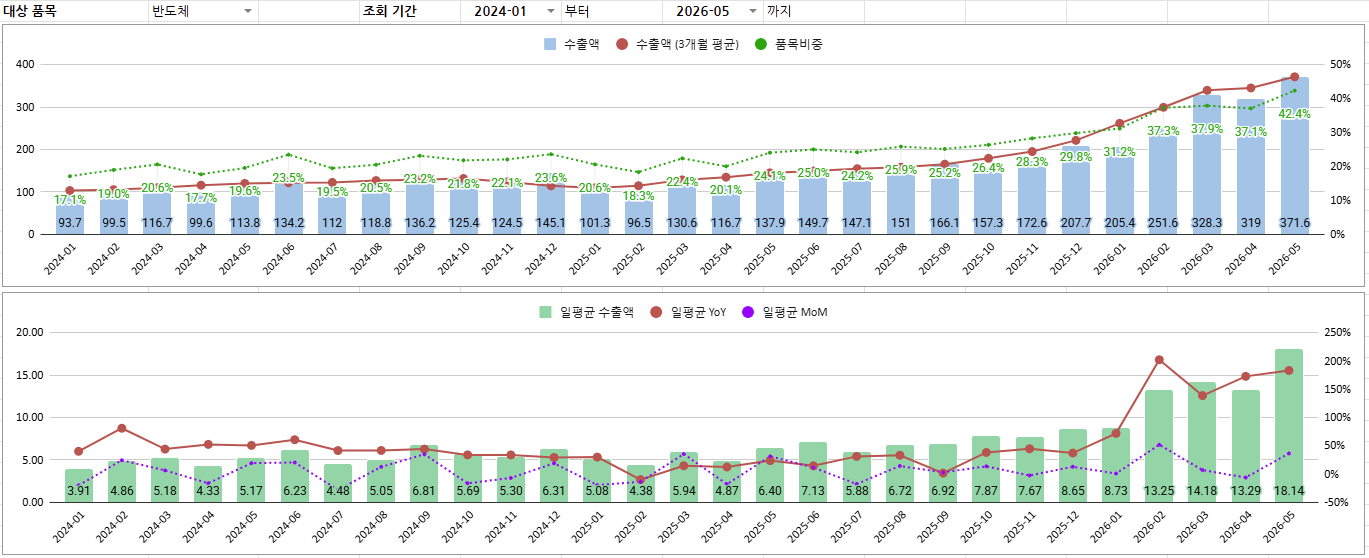

반도체가 전체 수출에서 차지하는 비중은 이제 42.4%까지 치솟았습니다. 삼성전자와 하이닉스가 코스피에서 차지하는 시총 비중은 52%를 넘어섰죠. 코스피는 이미 반도체 ETF가 되었다고 해도 과장이 아니고, 한국도 반도체 수출국으로 정의해도 무방한 수준까지 도달했습니다.

상위 ...

![[시리즈 연재] 7월 유가 쇼크 가능성](https://post-image.valley.town/tbzC3RSk0RNPDQ1j5zLid.png)

![[시리즈 연재] 중국의 석유제품 수출금지 조치](https://post-image.valley.town/PUbWEJWoLh4Wdn6vF9MHQ.png)

![[시리즈 연재] (6월 1주차) 미국증시 수급 상황 점검](https://post-image.valley.town/uc8bGnp_IgQpk_r6PGK8K.png)

![[시리즈 연재] (6월 1주차) 한국증시 수급 상황 점검](https://post-image.valley.town/9-e0GFs2vjsNNLhDbokt4.png)

![[시리즈 연재] SpaceX IPO... 괜찮을까?](https://post-image.valley.town/p8gI74Rth8jVvphMUGJbk.png)

개인적으로는 유가가 튀는게 너무 걱정됩니다. 언제나 귀중한 인사이트 공유 감사드립니다

감사합니다. 지금 원유 현물가와 선물가의 괴리가 역대급이에요.

https://en.macromicro.me/collections/19/mm-oil-price/4379/wti-intramarket-spread

선물시장의 가격책정이 잘못되었다고 저는 생각합니다.

좋은 자료 감사드립니다

감사합니다.

좋은 내용 감사합니다! 마지막에 적어주신 채권 발행 우려는 메모리 가격 하락시 담보가치 하락으로 채권 신용등급 강등 우려도 보는 분이 있는거 같더라구요.

허어... 그럴 수도 있겠네요. 제가 계속 궁금한 점은... 이 정도로 높은 가격을 부담하면서 인프라를 확충하면, 그 이상의 가치를 창출해야 정당화될텐데 그런 가치가 창출된다는 증거가 안보인다는 거에요.

늘 좋은 글 감사합니다.

감사합니다.

반도체 공화국이 되었네요 삼전하닉이 50%를 넘게 차지한다니...

그러게나 말입니다.

메모리 가격의 상승이 과연 언제까지 이어질 수 있을지 궁금하네요.. 오늘도 잘 읽었습니다. 감사합니다!

AI 자본투자가 원류이니 그쪽을 살펴야겠죠. 오라클, 메타 주가가 AI 자본투자 과도함으로 부진을 보이기 시작했습니다.

아하, 3월 이후 중국 향 반도체 수출 비중이 증가하고 있다는 소식이 눈길을 끕니다. 감사합니다.