트럼프가 워시를 지명한 이유는 무엇일까?

Busanaz1

2026.01.30조회수 357회

Busanaz1

구독자 413명구독중 14명

개인적인 시각으로 경제 이야기를 합니다.

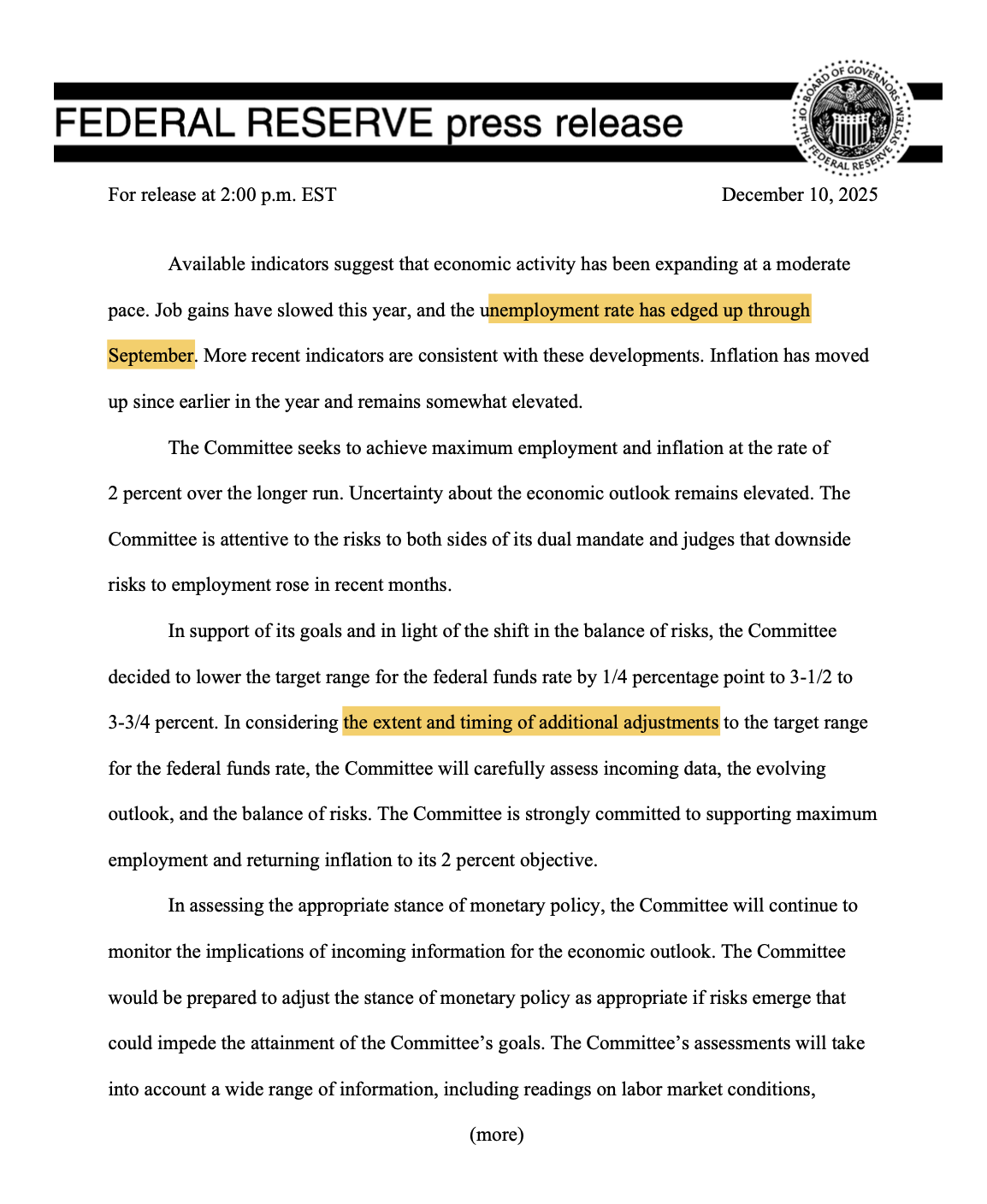

트럼프가 자신의 SNS를 통해 워시를 지명하며 축하한다고 했습니다. 우선 워시에 대한 이야기는 저번에 해드렸습니다.

핵심은 “그는 연준이 취해야 할 조치로 ▲스태그플레이션 전망 폐기 ▲인플레이션 원인 재검토 ▲중소은행에 불리한 규제 수정 ▲글로벌 규제 기준(바젤 규제)에서 탈피한 새로운 미국형 규제 체계 마련 등 4가지를 제시했다.” 이겁니다..

워시.. 최근에 금리인하에 대한 발언을 했던 인물이지만.. 매파적 인물입니다. 이 둘을 합쳐본다면.. Data Dependent의 인물이라는 것을 알 수 있죠.. 1월 초..파월의 검찰 기소 사건으로 인해 중앙은행의 독립성 이슈가 수면위로 부상을 했습니다..

그 뒤 10년물 장기금리는 4.1%대에서 4.2%대로 소폭 상승하는 모습이 나왔습니다. 이후 트럼프는 달러의 약세 흐름 좋다라는 발언으로 달러 인덱스 지수가 하락을 했죠.. 물론 베센트 장관이 나와서 수습을 했지만.. 보다 달러 지수의 하락이라는 내러티브가 시장 전반에 퍼졌습니다.. 이후 1월 FOMC에서는 파월이 상품 측면의 물가가 26년 중반쯤 피크를 찍을 것으로 예상한다고 했었죠..

이렇게 된다면.. 중앙은행의 독립성 이슈 + 달러 인덱스 지수의 하락과.. 지정학 문제로 인한 Sell America 기조.. 끈적한 인플레이션의 상황에서 비둘기파적인 인물을 지명한다면.. 10년물 금리가 튀었을 겁니다.. 제가 24년 9월 Fed가 금리를 인하하기 시작부터 25년 12월까지.. 기준금리는 인하했지만.. 채권 금리는 상승했다라고 했죠..

기준금리 : 5.25 ~ 5.5 > 3.5 ~ 3.75 (-1.75%p)

10년물 금리 : 3.655 > 4.171 (+0.516%p)

단기 실질금리 : 0.881 > 0.899 (+0.018%p)

기대 인플레이션 : 2.527 > 2.681 (+0.154%p)

텀 프리미엄 : 0.248 > 0.691 (+0.443%p)

그 이유가 바로 기대 인플레이션의 상승 + 텀 프리미엄입니다. 즉, 상품 물가가 피크를 찍을 것이라는 예상과 연준의 독립성 이슈가 보다 부상한 상황 (물론...

금리 안정의 관점에서 보면 납득 가는 부분이 있긴 하군요 잘 읽었습니다

글쓰시는게 약간 오건영님이랑 비슷하시네요 ㅎㅎ 잘 읽었습니다

감사합니다