조금 이상한(?) 장기 국채 금리 움직임.

Busanaz1

2026.04.03조회수 197회

Busanaz1

구독자 413명구독중 14명

개인적인 시각으로 경제 이야기를 합니다.

수요일 채권 투자 관련 아티클을 올렸다.. 컨빅션이 너무 강해서 다시 지웠습니다.. 대충 내용은 2~3월 채권 금리 움직임에 대한 분석과 4월 한 달간 채권 금리는 어떻게 움직일 것이며, 그 이후에는 어떻게 움직일 것인가에 대한 내용인데요, 무튼 그 글 중 2월과 3월 채권 움직임은 어떠했는가에 대한 글은 다시 인용을 해보겠습니다.

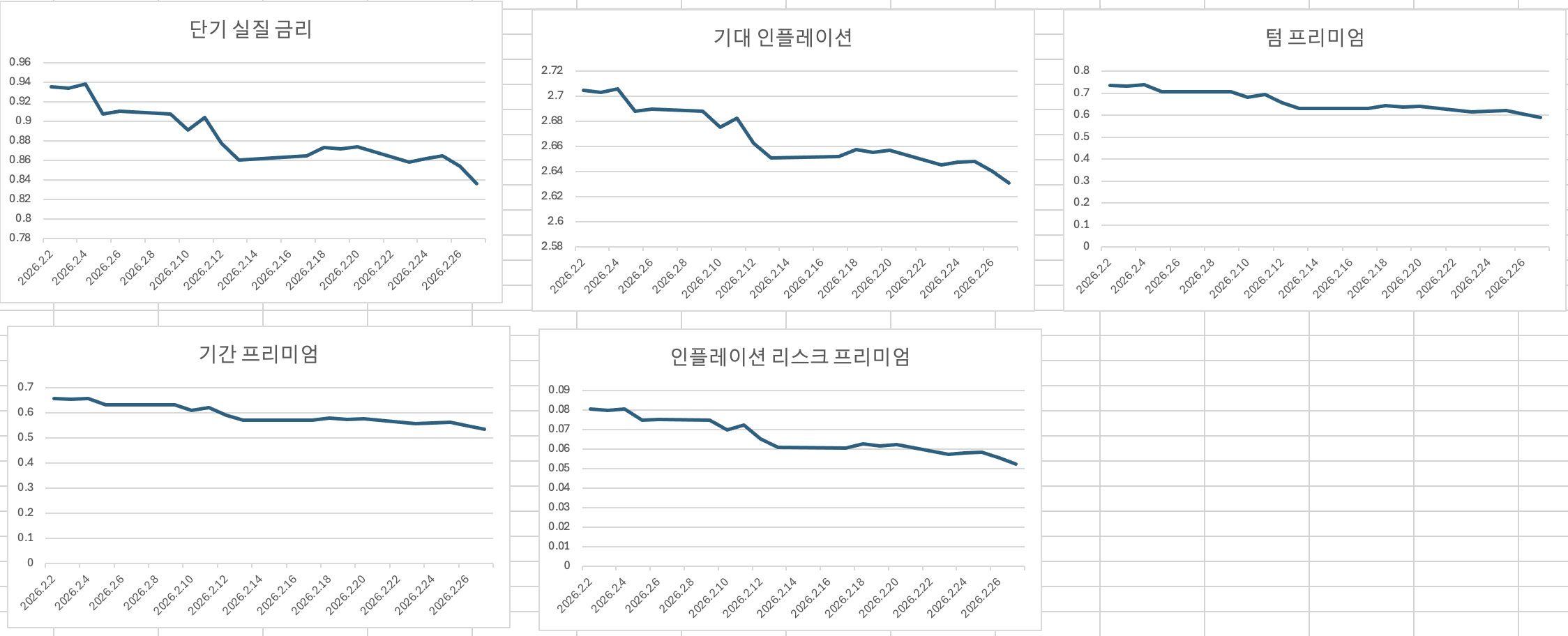

2월 DKW 움직임부터 보시죠..

ㅁ 26년 2. 2 > 26.2.27 DKW 각 항목별 변화

1). 단기 실질금리 : 0.9359 > 0.8367 (-0.0992)

2). 기대 인플레이션 : 2.7051 > 2.6312 (-0.0739)

3). 텀 프리미엄 : 0.7375 > 0.5895 ( -0.148)

4). 10년물 금리 : 4.227% > 3.962% (-0.265%p)

5). 기준금리 변화 : 3.5 ~ 3.75 (0)

분야별 변화

1). 경기 상황 부문 변화 = -0.1731

2). 불확실성 부문 변화 = -0.148

> 그럼 총 변화량은 약 -0.3211

> 경기 둔화 기대에 따른 변화가 약 53.9%의 비중

> 미래에 대한 불확실성 감소가 46.1%의 비중을 차지하며 채권금리가 하락했다고 볼 수 있습니다.

ㅁ 특히 2 /4 > 2/ 5에 크게 떨어지고, 다음으로는 2/11 > 2/12일에 크게 떨어졌다. 무슨 일이 있었나?

1. 2/ 4 > 2/ 5 : 챌린저 해고자 지수가 급격하게 높게 나왔습니다. 그러고.. 2/ 5일에 JoLTs 지수가 경기 둔화 우려를 내비치는 지표가 나오며 V/U의 값이 낮아지는 모습이 나왔습니다.

JoLTs의 지표에서는 구인율이 3.9%로 나오며 V/U가 0.87로 1이하인 수치가 나왔지만 채용률과 Quits, 해고율은 전월과 똑같은 수치가 나오며 고용 시장에서 수요는 위축되고 있으며 둔화되는 모습이라고 나왔습니다.

2. 2/11 > 2/12 : 고용보고서가 발표 되었습니다.. 벤치마크 수정이 나오며 25년 한 해 월평균 15,000명 수준으로 고용이 증가하며 사실상 정체되었다는 데이터가 나왔었습니다. 또한, 1월 고용 데이터에서 CPS 부문의 증가는 헬스케어 업종이 대부분 차지했다는 점을 보아, 고용의 질은 그렇게 좋다고 볼 수 없으며, 실업률의 하락을 이끈 부분에서는 변동성이 많은 항목이 하락을 이끌었기에.. 좋다라고는 볼 수 없는 지표였었죠..

그래서리 이후 채권 시장에서는 10년물 금리와 20년물 금리의 입찰에서 Allotted at High가 굉장히 낮게 나오며 1월의 ...

잘보고 있습니다!

읽어 주셔서 감사드립니다ㅎㅎ

잘 봤습니다. 감사합니다.

읽어 주셔서 감사드립니다ㅎㅎ

감사히 잘 봤습니다