한 번 꼭 읽어 보시길 바랍니다.(아래 링크 참고)

Busanaz1

2026.06.05조회수 349회

Busanaz1

구독자 413명구독중 14명

개인적인 시각으로 경제 이야기를 합니다.

이 내용을 제가 풀어서 설명드릴까..했지만.. 오히려 직접 읽어보시는 편이 더 좋겠다는 생각이 들어 소개합니다..

당시 리치몬드 연은 총재였던 Alfred Broaddus 총재의 발언입니다.

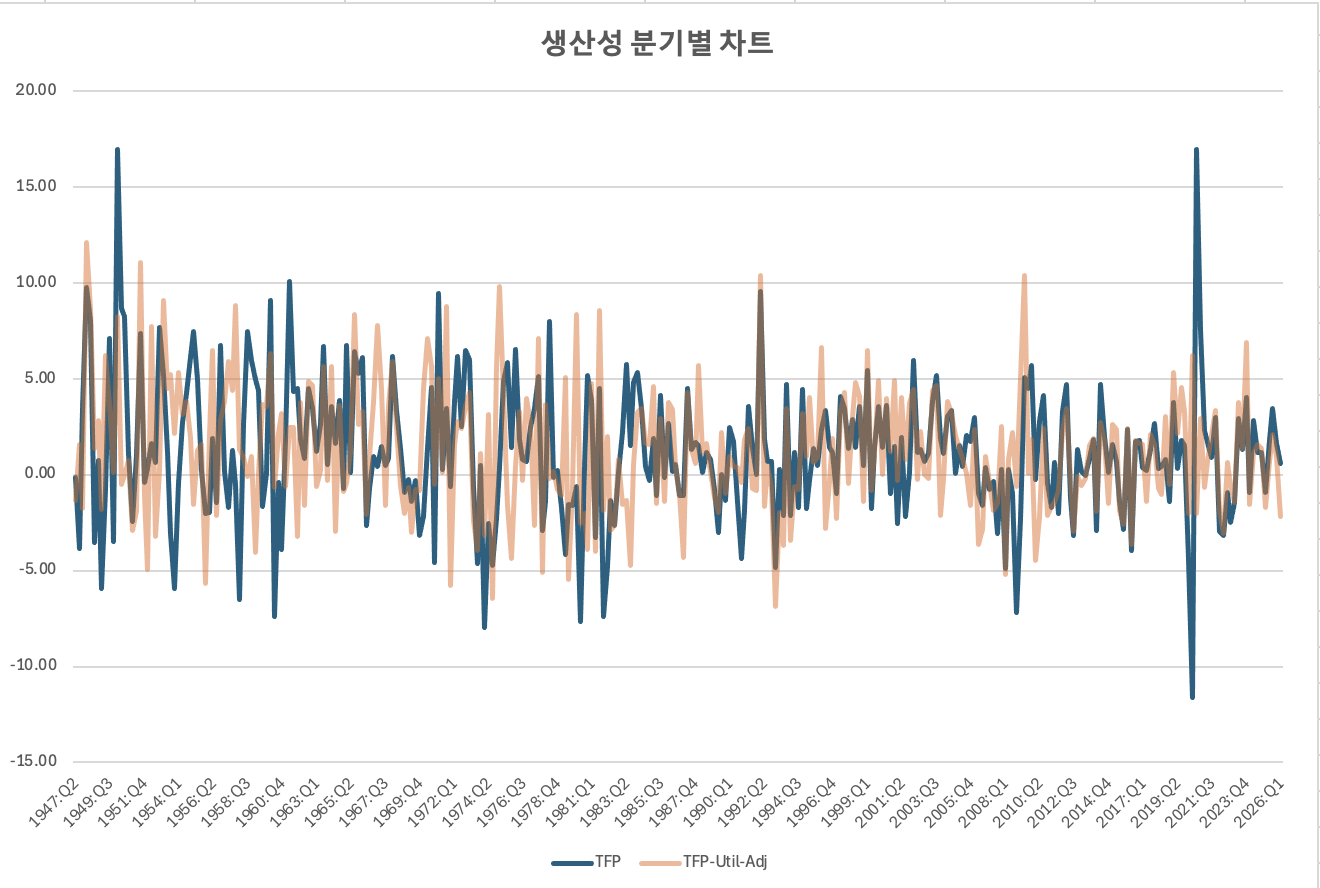

AI가 생산성을 끌어올린다면 통화정책은 어떻게 달라져야 하는가.

생산성 향상은 물가와 중립금리에 어떤 영향을 미치는가.

그리고 실제 변화보다 앞서 움직이는 기대는 경제와 금융시장에 어떤 파장을 만들어내는가..

약 30년 전..Broaddus 총재가 이에 대해 꽤 깊이 있으며 통찰력 있는 답변을 남겼습니다.

지금의 AI 생산성으로 인한 물가와 Fed의 기준금리는 어떻게 되는가에 대한 논쟁을 이해하기 위해서라도..한 번쯤은 직접 읽어보고 곱씹어볼 만한 글이라 생각이 됩니다.

https://www.richmondfed.org/publications/research/economic_brief/2026/eb_26-15

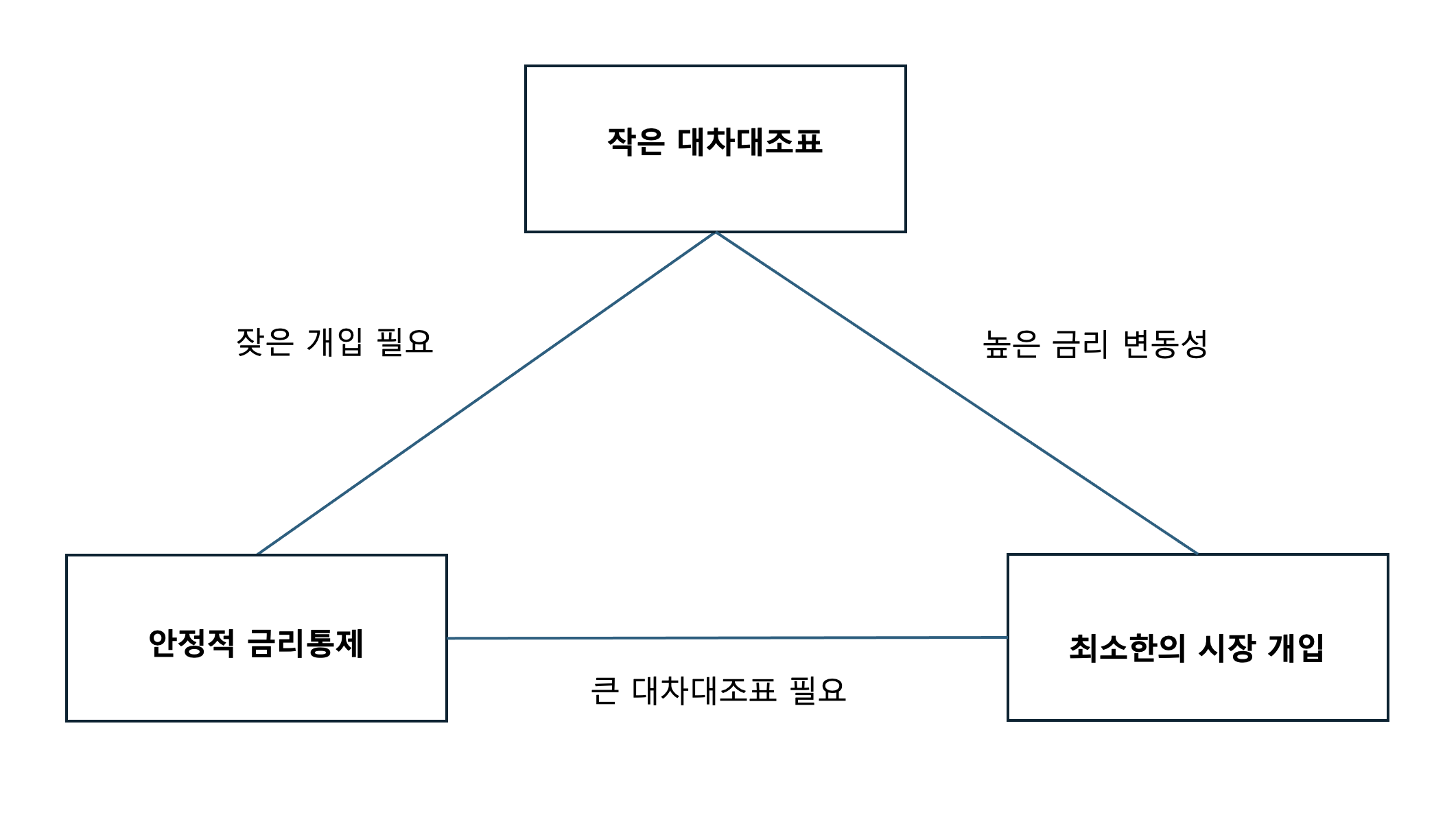

생산성이 올라가면 금리를 내려도 된다가 아니라 과열을 막기위해 오히려 올려야한다? 이 내용이 맞을까요?

저도 그렇게 이해하긴 했습니다.

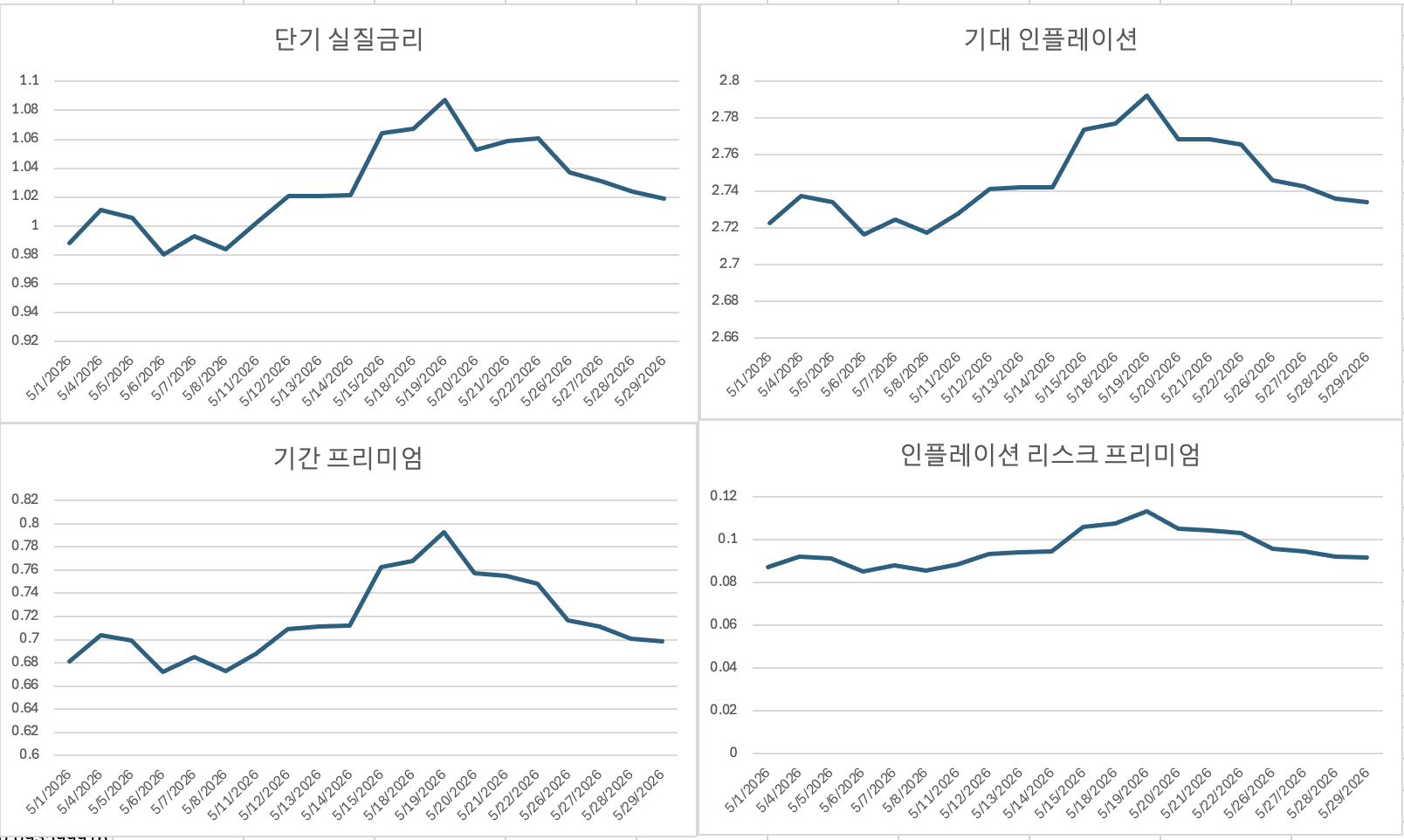

생산성 향상이 추세적이라고 "예상" 될 때, 가계와 기업은 투자와 소비를 앞당길 수 있다 -- 생산물이 아직 늘지 않았음에도 불구하고 --

때문에 장기 실질금리가 상승할 수 있는데, 중앙은행이 명목 실질금리를 낮은 상태로 묶어 둘 경우 문제가 될 수 있다

이 정도로 이해했네요

한가지 차이점이라면 미국 부채규모가 다르다는 점이 차이점이네요.

최근에 레이달리오도 말한 부분이지만 저도 미국 부채가 한계에 달했다 라고 보는 편이고

실제로 각국 중앙은행도 미국국채를 던지고 금 보유량을 늘리고 있는 추세라

과연 미국에서 금리인상을 주체적으로 할수 있을까?

이 부분이 핵심이라고 생각합니다. 미국에서 금리를 올려 한번 더 부채를 감당하려 한다면

물론 일시적인 조정 이후 재차 상승할 가능성이 높겟지만

반대로 금리를 올리지 않고 생산성 증가로 인플레를 잡으려 하면

원자재가 폭등하겠죠

감사합니다