2M

구독자 77명구독중 61명

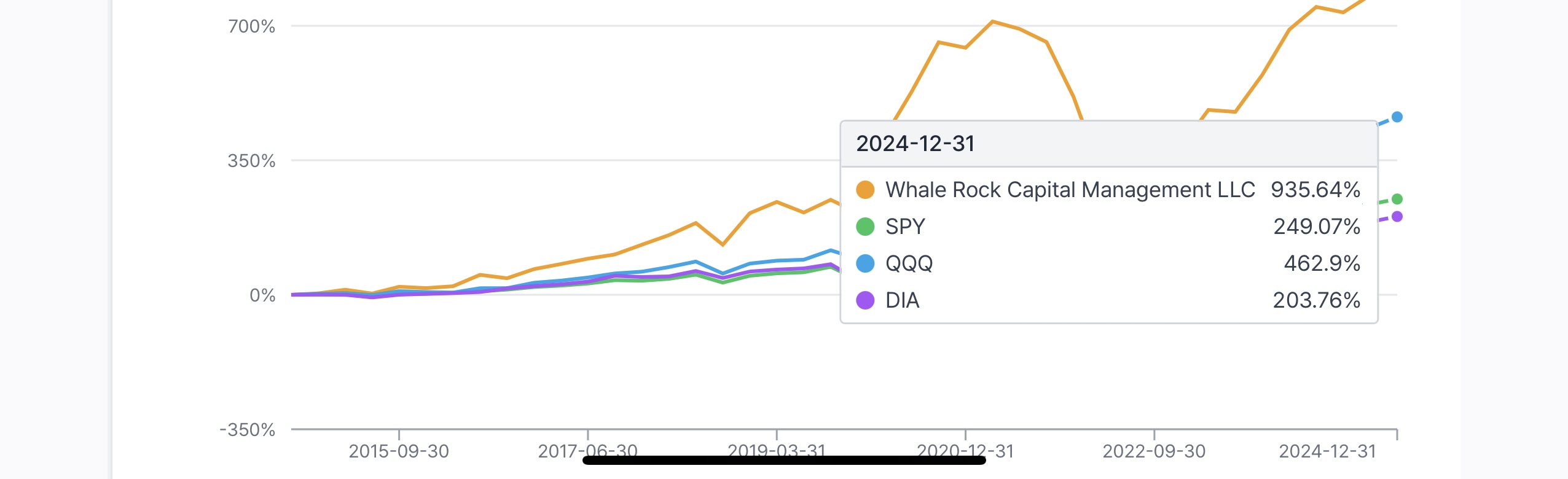

스마트 글라스 관련해서 GEMINI, GROK과 얘기해봤습니다.

오늘 실적발표한 qualcomm, meta에서 스마트 글라스 관련 성장률에 대한 얘기가 나왔죠.

물론 보급은 메타, 애플, 삼성같은 대기업이 할테니 그냥 빅테크 주식은 담고 있으면 될테고, 그 외에 핵심 부품, 신개방 산업은 뭐가 았을지 알고자 copy and paste 해서 공부해 봤습니다.

개인적인 생각으로는 간단한 보급형 AR GLASSes가 나오면 시장 파이가 커지고 그에 수혜를 받을 기업이 많이 오르지 않을까 싶은데

결국 얼굴에 써야하므로 가볍고, 성능 지연은 적어야 하므로 디스플레이, 광학, 배터리가 중요하고 이에 모든 영향을 끼치는 저전력 AI칩을 만드는 퀄컴이 앞으로 모바일 칩때처럼 큰 성장을 이루지 않을까 싶네요. 아니먼 삼성sdi-display-전자 수직계열화 가능한 삼성전자?(설마요;;)

다들 잘 아시겠지만 퀄컴은 노트북,모바일, 자동차 등 다양한 분야에서 arm기반의 ai칩을 설계할 수 있는 능력이 있는 기업입니다.

(투자 판단은 본인에게 있습니다~)

그러면 긁어온 내용 아래와 같이 첨부합니다. 고수분들 의견 주시면 너무 감사할 것 같네요 ㅎㅎ

스마트글라스는 다양한 산업 분야에서 활용될 잠재력을 가지고 있으며, 크게 다음과 같은 분야에서 성장이 예상됩니다.

* 소비자 가전 (Consumer Electronics):

* 개인용: 스마트폰의 다음 단계의 컴퓨팅 기기로서, AI 비서 기능, 실시간 번역, 내비게이션, 미디어 감상 등 일상생활에 편리함을 제공할 것으로 기대됩니다. Meta의 Ray-Ban Meta Smart Glasses, Apple의 비전 프로(헤드셋 형태지만 스마트글라스로의 발전 가능성) 등이 이 분야의 예시입니다.

* 엔터테인먼트 및 게이밍: 몰입감 있는 AR/MR 경험을 통해 게임, 영화 등 엔터테인먼트 콘텐츠의 새로운 지평을 열 수 있습니다.

* 산업 및 기업용 (Enterprise & Industrial):

* 제조 및 물류: 현장 작업자의 작업 효율성을 높이고, 원격 지원 및 교육, 실시간 정보 제공 등을 통해 생산성을 향상시킵니다. 풀무원의 비대면 점검 시스템이나 Vuzix의 산업용 스마트글라스가 대표적인 예시입니다.

* 의료 및 헬스케어: 수술 지원, 원격 진료, 환자 모니터링, 의대생 교육 등 다양한 의료 분야에서 활용 가능성이 높습니다. AI 기반 진단 및 원격 환자 관리도 기대됩니다.

* 건설 및 건축: 건축 현장에서 설계 도면을 직접 눈으로 확인하거나, 건물의 에너지 효율을 높이는 스마트 유리(Smart Glass) 기술도 관련됩니다.

* 교육: 몰입형 학습 경험을 제공하여 교육의 질을 향상시킬 수 있습니다.

* 교통 및 자동차:

* 차량 유리에 AI가 적용되어 햇빛의 강도, 점유율, 온도에 따라 색조, 투명도, 색상을 변화시키고, 최적의 가시성을 위해 운전 경험을 변화시킬 수 있습니다.

* 헤드업 디스플레이(HUD)의 확장 개념으로 운전자에게 실시간 정보나 내비게이션을 제공합니다.

* 부품 및 소재 산업:

* 스마트글라스의 핵심 부품인 마이크로 디스플레이(Micro-LED, Micro-OLED), 광학 모듈, AI 칩, 배터리, 센서 등을 개발하고 생산하는 기업들이 중요합니다.

* 스마트 필름(Smart Film) 및 전환 가능한 유리(Switchable Glass) 기술은 건축 및 자동차 분야 스마트 글라스에 필수적인 요소입니다.

. 현재 주요 마이크로 디스플레이 기술은 크게 OLEDoS(OLED on Silicon), LCoS(Liquid Crystal on Silicon), 그리고 마이크로LED(MicroLED)로 나눌 수 있습니다.

각 기술별 주요 제조사와 경쟁력은 다음과 같습니다:

1. OLEDoS (OLED on Silicon) - 실리콘 기반 OLED

* 개념: 실리콘 웨이퍼 기판 위에 OLED를 증착하여 만듭니다. 반도체 공정을 활용하여 매우 작은 크기에 초고해상도를 구현할 수 있습니다.

* 주요 제조사:

* 소니 (Sony): 현재 OLEDoS 시장에서 선두 주자 중 하나로, 애플 비전 프로(Apple Vision Pro)에도 소니의 OLEDoS 디스플레이가 사용되었습니다.

* 삼성디스플레이 (Samsung Display): 활발하게 OLEDoS 기술을 개발하고 있으며, 고해상도 및 고휘도 구현에 집중하고 있습니다.

* LG디스플레이 (LG Display): 소니와 함께 OLEDoS 기술 개발에 적극적이며, 특히 VR용 OLEDoS에서 높은 PPI(Pixels Per Inch)를 구현하는 기술력을 보유하고 있습니다.

* 징신반도체 (JBD): 중국의 마이크로LED 및 OLEDoS 전문 기업으로, 메타 등과 협력 가능성이 언급되기도 했습니다.

* 경쟁력:

* 초고해상도 및 고PPI: 실리콘 웨이퍼 기반이므로 픽셀 밀도를 극도로 높여 '스크린 도어 효과(화면의 픽셀이 보이는 현상)'를 줄이고 몰입감을 높이는 데 유리합니다.

* 높은 명암비 및 빠른 응답 속도: OLED의 장점인 완벽한 검은색 표현과 빠른 응답 속도를 그대로 가져와 선명하고 잔상 없는 이미지를 제공합니다. 이는 VR/AR에서 멀미를 줄이는 데 중요합니다.

* 소형화 및 경량화: 실리콘 기판을 사용하여 디스플레이 자체를 매우 작고 얇게 만들 수 있어 AR 글라스의 디자인 자유도를 높여줍니다.

* 배터리 효율: 자체 발광이므로 필요한 픽셀만 켜지기 때문에 전력 효율이 좋습니다.

2. LCoS (Liquid Crystal on Silicon) - 실리콘 기반 LCD

* 개념: 실리콘 웨이퍼 기판 위에 액정 디스플레이(LCD)를 형성하고, 외부 광원을 반사시켜 이미지를 구현하는 방식입니다.

* 주요 제조사:

* 라온텍 (Raontech - 한국): 국내 대표적인 LCoS 마이크로 디스플레이 전문 기업으로, 높은 해상도와 밝기를 구현하는 기술력을 가지고 있습니다. 차량용 HUD 등 다양한 분야에 적용될 가능성이 있습니다.

* BOE (중국): 다양한 디스플레이 기술을 개발하는 중국의 대형 디스플레이 기업으로 LCoS 분야에서도 연구 개발을 진행하고 있습니다.

* Japan Display Inc. (JDI): LCD 분야에서 오랜 경험을 가진 일본 기업으로 LCoS 기술도 개발하고 있습니다.

* 경쟁력:

* 고해상도...