2M

구독자 76명구독중 60명

*매매 추천글 아님을 알립니다.

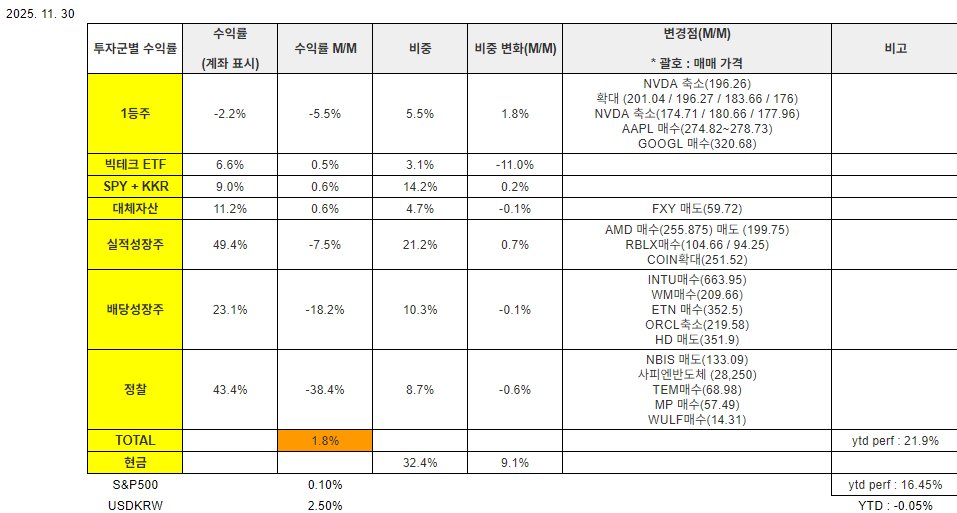

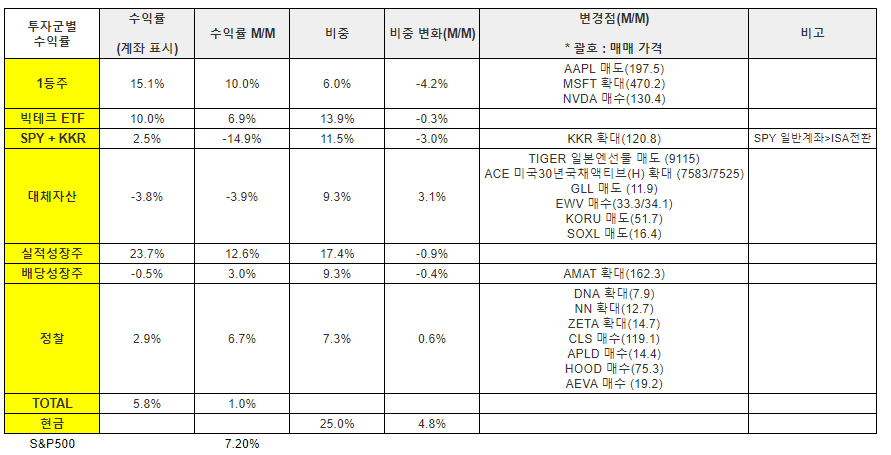

포트폴리오 2026/1/3 기준

< 자산군별 >

* 매수 : 신규

* 확대 : 비중 증가

* 축소 : 비중 감소

* 매도 : 전량 매도

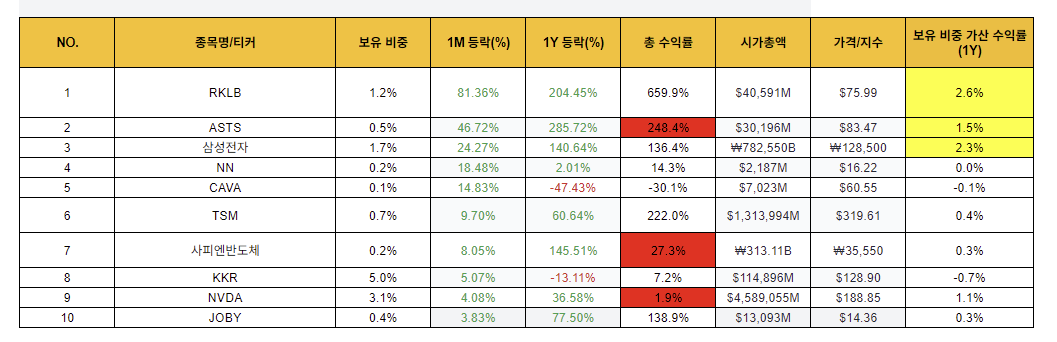

< 보유 종목 中 1M 주가상승률 TOP10 >

→ 우주산업과 삼성전자가 이끌어간 12월

*총수익률:계좌 표시 수익률

*보유 비중 가산 수익률 : 보유비중 x 1yr 등락

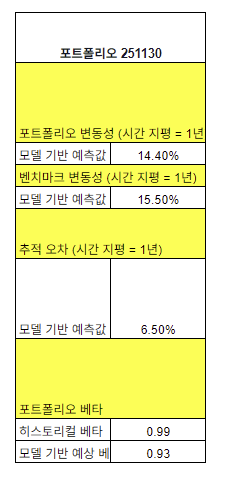

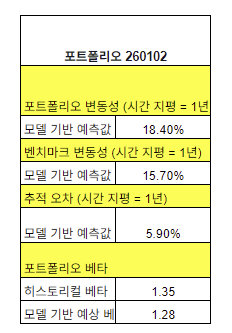

<포트폴리오 리스크>

변동성 : 14.4%에서 18.4%로 4% ↑

베타 : 히스토리컬 베타 기준 0.36 ↑

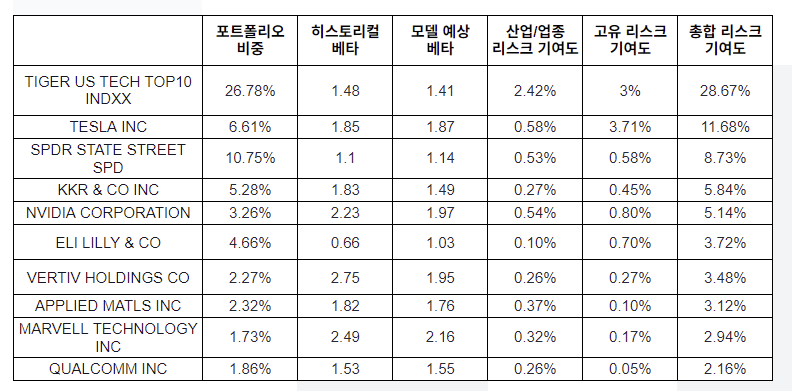

→ TIGER 미국테크TOP10 INDXX 비중 확대로 리스크 확대

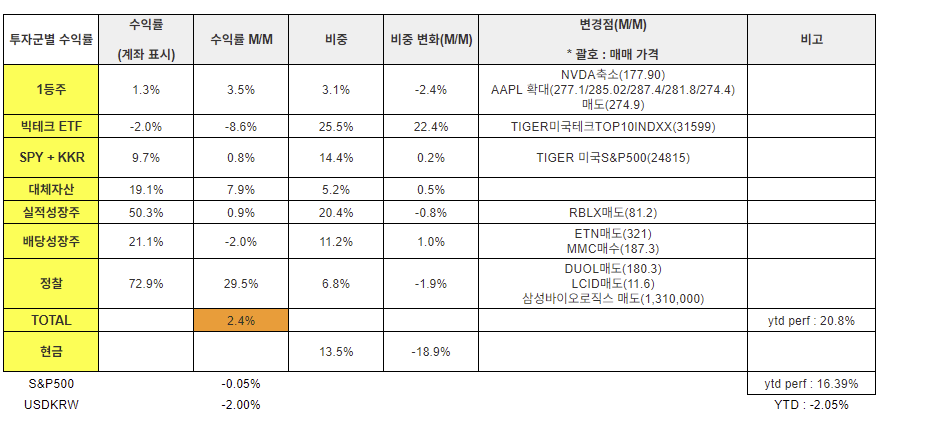

자산군별

1. 정찰병 : 29.5 %(비중 큰 삼성바이오로직스 투자 종료 영향)

2.대체자산 : 7.9 %

3.1등주 : 3.5%

*SPY : -0.05%

→ 삼바 영향이 큰 정찰병은 논외로 하고, 대체자산(구리)가 큰 상승률을 보였으며, 1등주는 그 동안 마이너스에서 양전하면서 상위권에 위치하게 되었습니다. 12월은 전체적으로 주식 장은 잠잠했던 반면, 원자재 시장은 은을 필두로 굉장히 떠들썩했던 장이었습니다.

종목별

Rklb : rklb은 12월 한 달간 81%가 상승했는데 정말 좋은 소식만 가득했습니다. 물론 대형주라면 이런 경이로운 숫자가 나올 수 없지만, 우주라는 상상력 끝판왕 테마는 이를 가능하게 하네요. Ev/sales 는 fy+2 기준 44... 정말 비싸지만 다시 껄충으로 만들게 하는 주식이네요.

정찰로만 있지만 추세를 따라 들어갈 생각은 없습니다. 제 정찰병 투자관은 확실합니다.. 시장의 관심이 없거나 비관론이 많아 단기 낙폭으로 추세선 이탈했을 경우에만 매매를 검토합니다. 당연히 이런 종목을 초기에 가치평가로 잡는 다는 것은 쉽지않고 (bull, bear 간 간격이 아마 50달러 이상 차이 나겠죠?) 보유중인 상태에서 bear 케이스를 한번 경험 후에 시장에서 re rating을 확인해야 한다고 생각합니다.

미 우주개발청(SDA)으로부터 8억 1,600만 달러 규모의 계약을 수주

트럼프 대통령이 '미국의 우주 우위(American Space Superiority)’ 확보를 위한 행정명령

올해 21번째 발사에 성공하며 2025년 연간 최다 발사 기록을 경신

Space X IPO로 인한 간접 투심 강화

ASTS : RKLB에 비하면 12월에서 반등이 강했다기보다는 25년 한 해에 285%올라 우주에서의 위성통신에 대한 기대감이 커진 상황입니다. Dow jones 에서 블루버드 6위성 발사 관련 발췌해온 뉴스입니다.

AST 스페이스모바일의 주가는 블루버드 6 위성의 성공적인 궤도 발사에 힘입어 소폭 상승했다.

수요일 장전거래에서 주가는 2.1% 상승한 87.48달러를 기록했다. 화요일 종가 기준으로 올해 주가는 4배 이상 올랐다.

회사 측에 따르면 해당 임무는 12월 23일 인도 스리하리코타에 있는 우주 센터에서 발사됐다.

회사 측은 블루버드 6가 지금까지 저궤도에 배치된 상업용 통신 어레이 중 가장 크고, AST 스페이스모바일의 이전 블루버드 모델보다 3배 더 크다고 설명했다.

블루버드 6는 고속 4G 및 5G 우주 기반 셀룰러 브로드밴드를 포함한 상업용 및 정부용으로 설계됐다.

AST 스페이스모바일은 2026년 말까지 45-60개의 위성을 발사할 예정이며, 평균 1-2개월에 한 번씩 발사가 계획되어 있다고 회사 측은 밝혔다.

Space X 스타링크의 유일한 대항마겠죠. 근데 이렇게 오르고 space X 상장 후에는 2인자의 길을 걷게 되므로 단기 하락이 오지 않을까 싶습니다. 어찌됐든 현재는 매출이 잡히기 전에 기대감으로 많이 올라온 상태이고, 매도 계획은 없습니다.

삼성전자 : 다루기 굉장히 조심스러운 종목이네요. 저는 운이 좋아서 바닥에서 사서 상승장을 다 먹긴 했는데요. 삼성전자를 분석해 놓은 글들도 굉장히 많은데 저는 bps, pbr관점에서 좀 보고자 합니다.

5만 전자는?

23년 적자늪에 빠진 전자DS부문으로 인해 23-24년동안 pbr은 0.9수준까지 떨어졌습니다. 올해 초만 해도 그랬죠.

mx, dx,vd 부문 등의 자산이 버텨줘서 pbr 1.0에 근접하도록 유지할 수 있었지만

폭망했던 DS부문이 쌓아놓은 (폭망한)d1b,d1a제품과 호황 사이클에서 투자에 들어간 설비들의 자산의 재평가로 인해 밸류가 삭감되었죠. 그 시절 닉스는 pbr 0.8까지 하락했으니..

Bps를 보면 23년 5.2만, 24년 5.7만, 25년 6.2만.. 5000씩 올라가다가 26년 7.2만, 27년 8.5만이 컨센입니다. 현재 증설은 거의 않고 있는데요. Legacy 디램의 P와 hbm4의 자산 재평가로 인해 그 가치가 상승했다고 봅니다.

앞으로의 시나리오를 써보겠습니다.

1) Base시나리오(50%) : HBM4가 26년 출시되고 엔비디아 1tier supplier등극, nand 수요 확대로 컨센에 부합, pbr2.5-3 수준 등극. 26년 하반기 레거시 dram p로 인해 인플레이션 요인으로 잡혀 미국의 압박으로 증설 시작. 비용 증가, pbr추가 증가 불가

==bps 7.2 x pbr 2.5= 18만원

*논외 변수 : mx 트리플폴드, ai폰 수요 확대, 파운드리 고객 추가 유입, dx사업부 데이터센터 냉방사업 확대

2) bear시나리오(20%) : HBM4 출시하나 NVDA hbm4 2nd tier, 삼전은 고객요구로 p5증설, 설비 대량 계약하였으나 하반기 ai사업자들이 LPDDR활용하여 추론하는 알고리즘으로 비용 감소 추진, 쿼리 활용, 망하는 클라우드 사업자 나오기 시작, 이로 인해 legacy dram 가격도 공급이 원활해지는 상황. Intel의 파운드리 사업으로 테슬라 탈주

== pbr 7.2만 x pbr 1.3=9.3만

이 시나리오가 나오면 사실 대한민국 반도체 하락세, 대한민국 수출 하락으로 경제 대불황이므로 나오면 안 되는 시나리오긴 합니다.

마지막 낙관 시나리오는 별도로 적지 않았습니다.base 시나리오 조차도 시장에서 보고 있는 낙관적인 상황입니다. 그럼에도 pricing되지 않고 있으니 모니터링해볼 필요가 있습니다. 그나저나 Micron이 닉스보다 주가 상승률이 더 높은건 참... 미국빨이 좋긴 하네요.

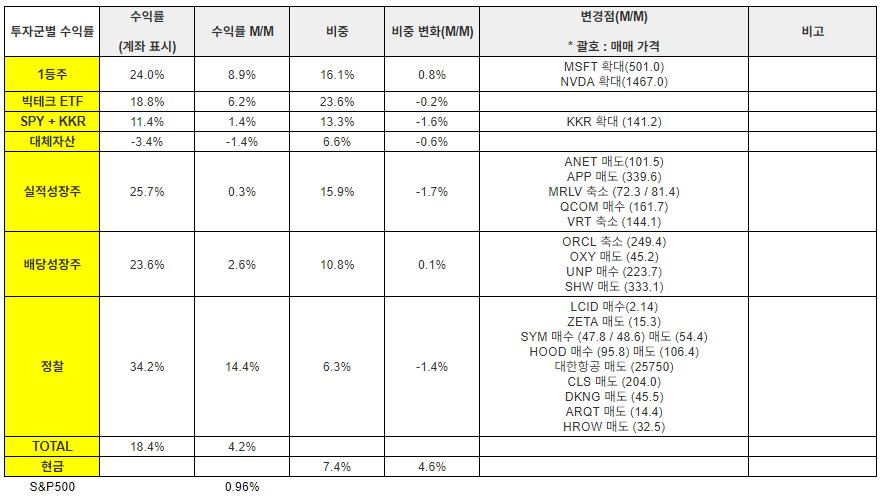

1등주

NVIDIA가 여전히 1위 자리를 유지하고 있습니다. 개인적으로는 google이 치고 올라올걸 생각했는데 12월장 자체가 수급이 얇다보니 힘이 약했네요. Aapl은 주가가 많이 올라서 추세따라 들어갔는데 손가락만 빨다가 나왔습니다..ㅠ. nvda와 구글의 진정한 전쟁은 1월장부터 시작되지 않을까 싶습니다. 아직은 시총 차이 17%지만 따라붙으면 분할이 아닌 빠른 매수로 대응할 예정입니다.

빅테크ETF

시장의 변동성이 내려감에 따라 빅테크etf를 빠르게 풀매수 했습니다( tiger 미국테크) 당시에 환율이 올라가서 헷지를 살까 고민을 많이 했지만 한국의 시황과 달러 유동성이 좀 긴박하게 돌아가는 것 같아서 중장기 우상향 추세를 보이지 않을까에 베팅해서 헷지 아닌 etf로 빠르게 매수했습니다만, 딱 환율만큼 하락한 상태네요... 정부에 세금내기 더더욱 싫어지는..ㅠ

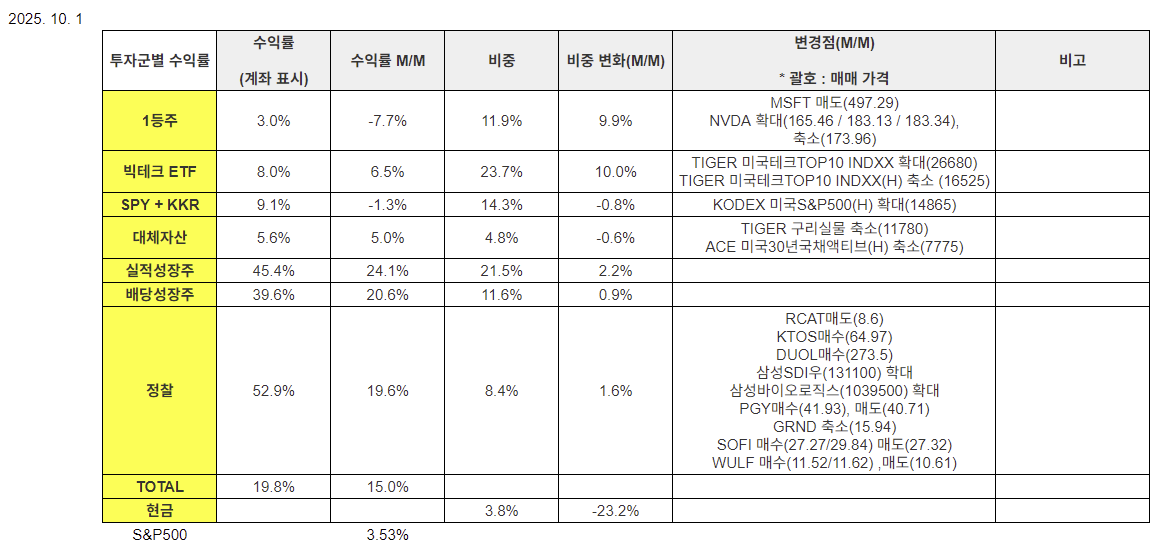

SPY+KKR

11월 내용과 동일하며 특별한 포지션 변화는 없습니다. "최근 SPY나 KKR의 상승률이 많이 밀립니다. 시장의 쏠림으로 인해 SPY는 상승률이 비교적 낮고(월 3%는 충분히 훌륭합니다만..) KKR은 생각보다 사모펀드 시장이 활성화 되지 않고 있는 탓인지, 정부 셧다운 이슈인지 수혜를 못 받고 있습니다. 하지만, 리밸런싱을 할 때 소외된 SPY, ...

SPY -25% 하락이 올 리스크 요인은 무엇이 있을까요?