2M

구독자 76명구독중 60명

*매매 추천글 아님을 알립니다.

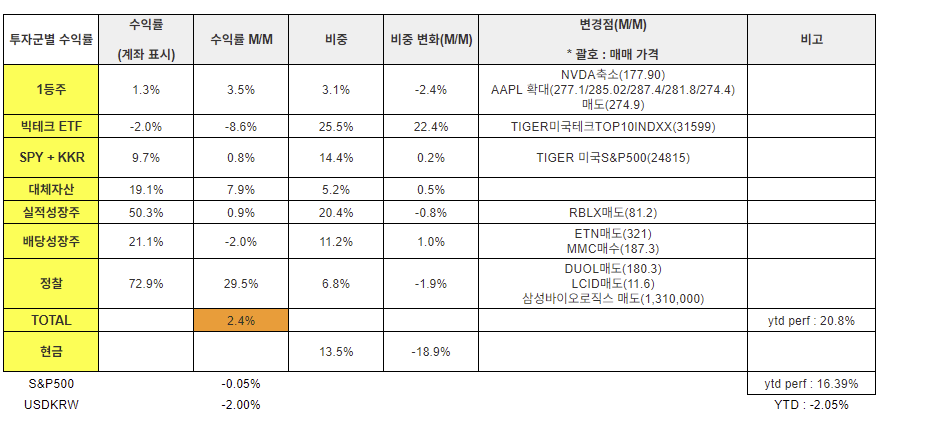

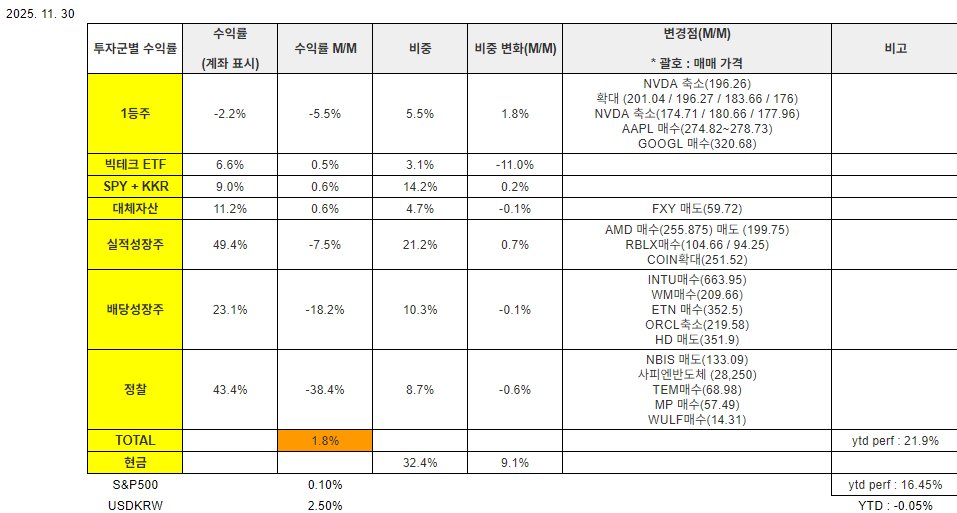

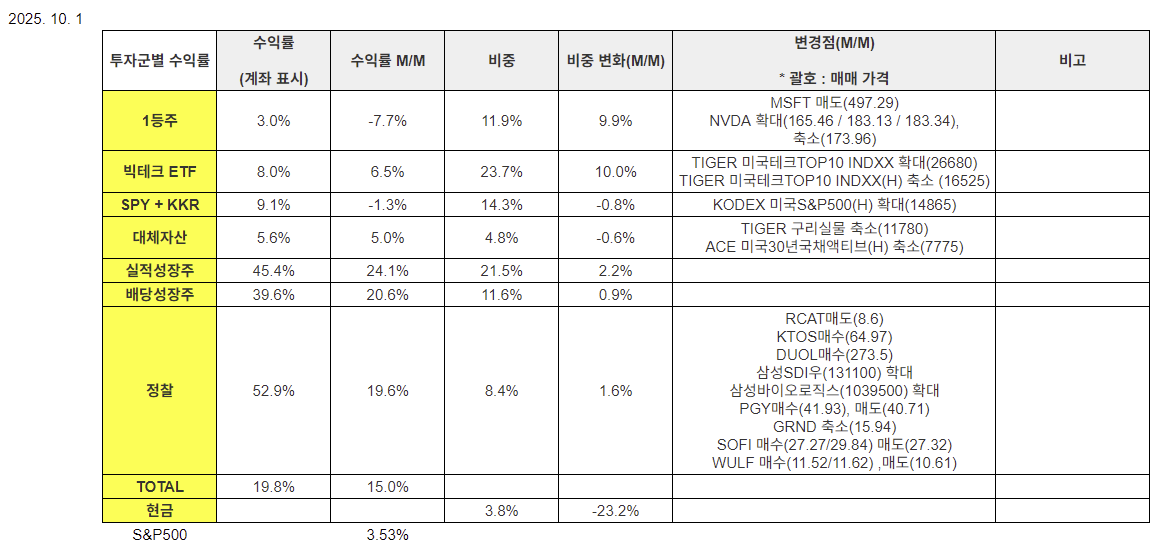

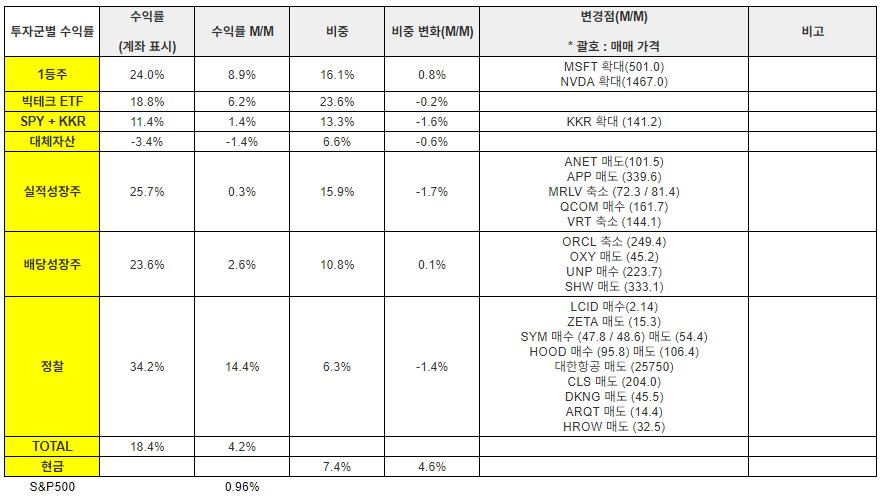

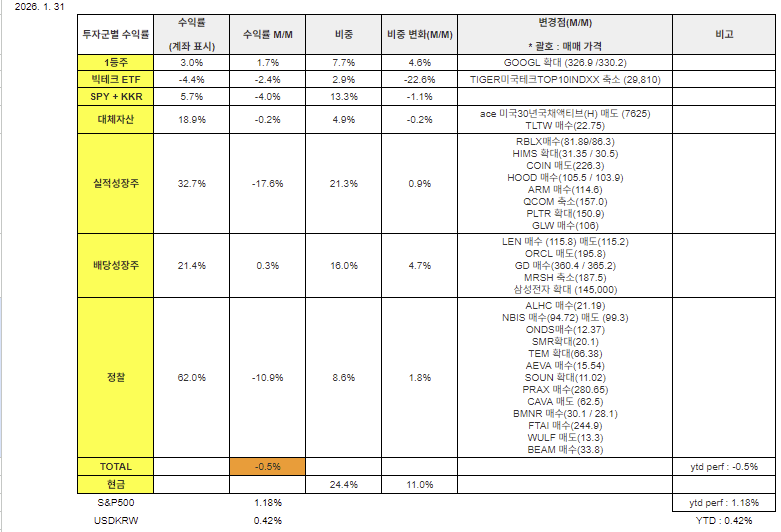

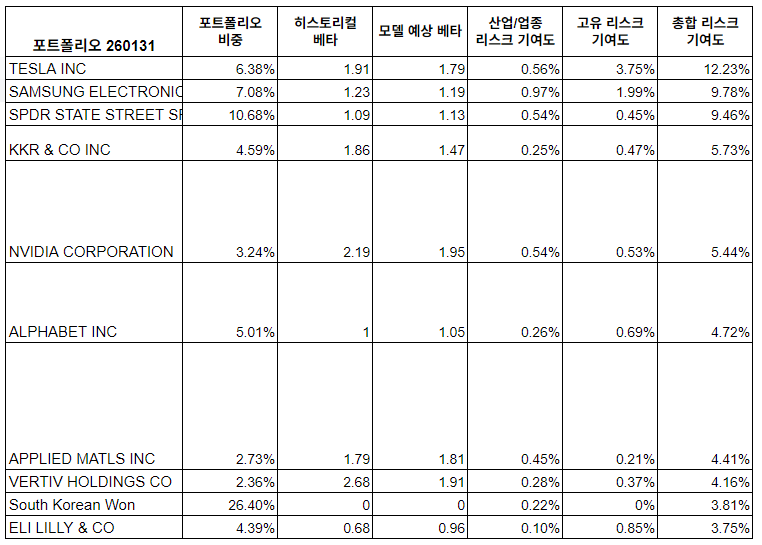

포트폴리오 2026/1/31 기준

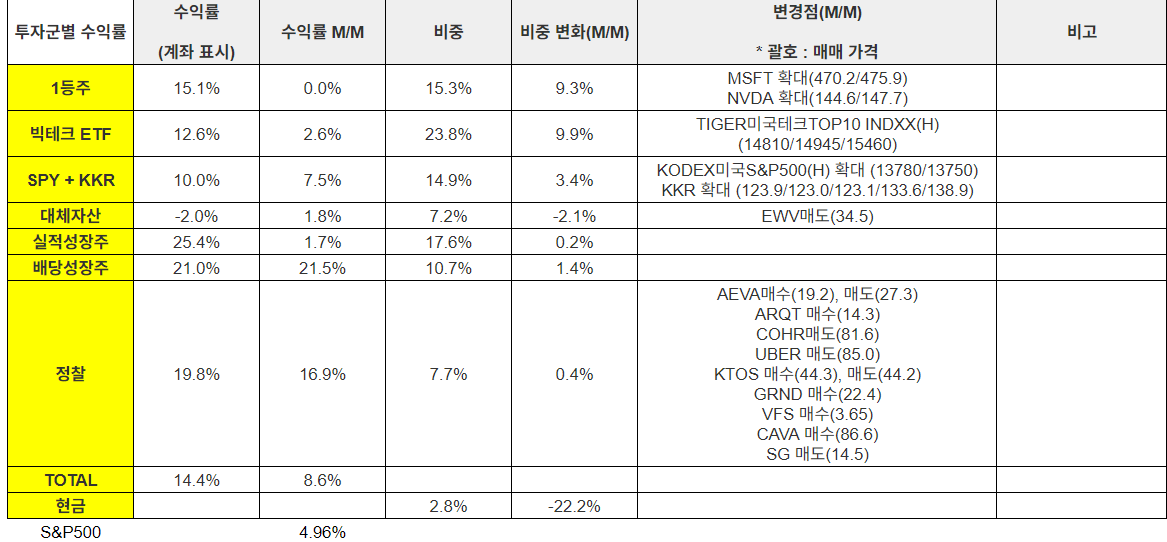

< 자산군별 >

* 매수 : 신규

* 확대 : 비중 증가

* 축소 : 비중 감소

* 매도 : 전량 매도

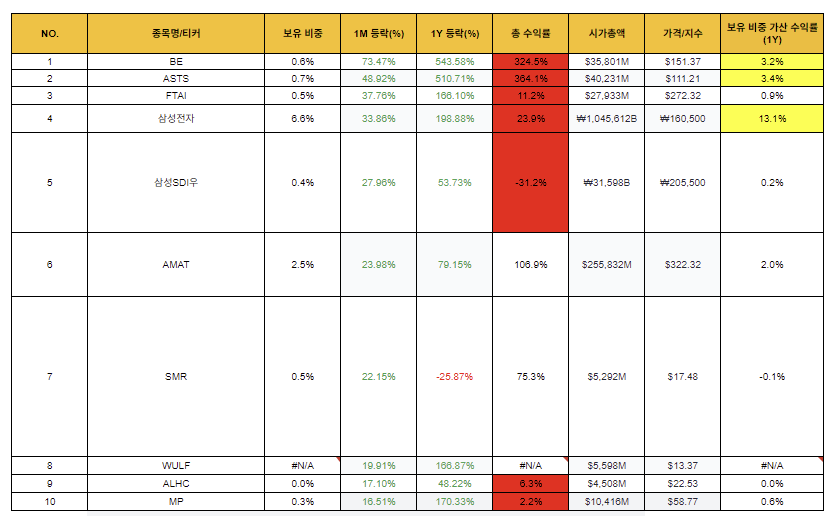

< 보유 종목 中 1M 주가상승률 TOP10 >

26년 테마는 우주, 에너지, 메모리 반도체!

*총수익률:계좌 표시 수익률

*보유 비중 가산 수익률 : 보유비중 x 1yr 등락

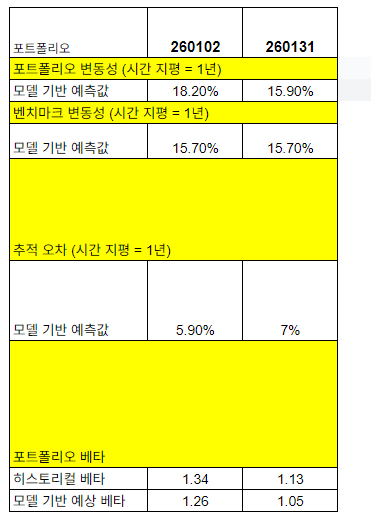

<포트폴리오 리스크>

변동성 : 18.2%에서 15.9%로 2.3% ↓

베타 : 히스토리컬 베타 기준 0.21 ↓

→ TIGER 미국테크TOP10 INDXX 비중 축소로 리스크 축소,

그 외 리스크 기여도 높은 종목들은 꽤나 수익권이라 심리적으로 안정적인 상태에서 운영 가능.

자산군별

1. 1등주 : 1.7%

2.배당주 : 0.3%

3.대체자산 : -0.2%

*SPY : 1.18%

→ (보유 종목) 주가상승률 TOP10 중 7종목이 정찰병이었음에도 불구하고 정찰병들 주가는 부진했습니다.

신계에 있는 NVIDIA, GOOGLE은 사실상 횡보하며 빅테크들이 힘을 쓰지 못하는 1월이었네요.

제가 보유하고 있지는 않지만 SCHD같은 ETF는 1월 8%가량 상승해 시장이 넓게 펼쳐지는, 순환매가 돌았다고 할 수 있습니다. 비슷한 계열인 12월간 체질개선을 진행한 배당주 섹터가 어느 정도 수익률 방어를 해 줬는데 올 한 해동안 지속될지 지켜보는 재미가 있습니다.

종목별

BE : 1월 시작하자마자 AI전력 관련 주들이 상승세가 강했고, 그 중 블룸 에너지가 가장 강한 모멘텀을 보여줬습니다. 그 원동력에는 AEP와의 계약, 3분기에 YOY 57%의 강한 성장과, 단기적으로 빠르게 설치 가능한 에너지원인 점이 횡보하는 장세 속에서도 독보적인 입지를 보여줍니다. 다만, 밸류적으로는 어떤 방식을 갖다 붙여도 비싸기 때문에 보유 상태로만 유지할 예정입니다. 더불어, 공통 거장 보유 종목 기능에서 제가 모니터링하는 거장들 30명 중 8명이 보유중이며, 최근 2분기에서 3분기로 넘어오며 평단가 $20 →$60으로 높아진 점, 5명에서 8명으로 늘어난 점이 주목할만 합니다.

ASTS : 올해 항공우주는 SPACE X의 상장과 더불어 꾸준히 올라갈 것으로 보입니다. 위성시장의 발달과 가격의 하락으로 인해 개화할 것으로 보이는 위성 통신 시장. 문득 그런 생각이 듭니다. "그래 쏘는건 잘 쐈다 이거야. 이걸로 단점 하나 없이 기존 광케이블 기반 통신보다 상용화가 바로 될까? 26년에?" 실망하면 분명 한번 하락빔은 쏠 것 같다는 생각이 듭니다.

차세대 위성인 BlueBird 7호를 2월 말 블루 오리진(Blue Origin)의 뉴 글렌(New Glenn) 로켓에 실어 발사한다고 발표했습니다.

이번 발사는 뉴 글렌 로켓의 세 번째 미션(NG-3)으로, 향후 한 번의 발사로 최대 8개의 위성을 궤도에 올릴 수 있는 기틀을 마련했다는 점에서 의미가 큽니다.

미국 국방부(MDA) SHIELD 프로그램 수주 (1월 16일 발표):

미국 미사일 방어청(MDA)의 SHIELD 프로그램에서 프라임 계약자(Prime Contractor) 지위를 확보했습니다.

이는 ASTS의 저궤도 위성 기술이 민간 통신뿐만 아니라 국방 및 미사일 방어 분야에서도 활용될 수 있음을 증명하며 주가가 하루 만에 약 18% 급급등하는 기폭제가 되었습니다.

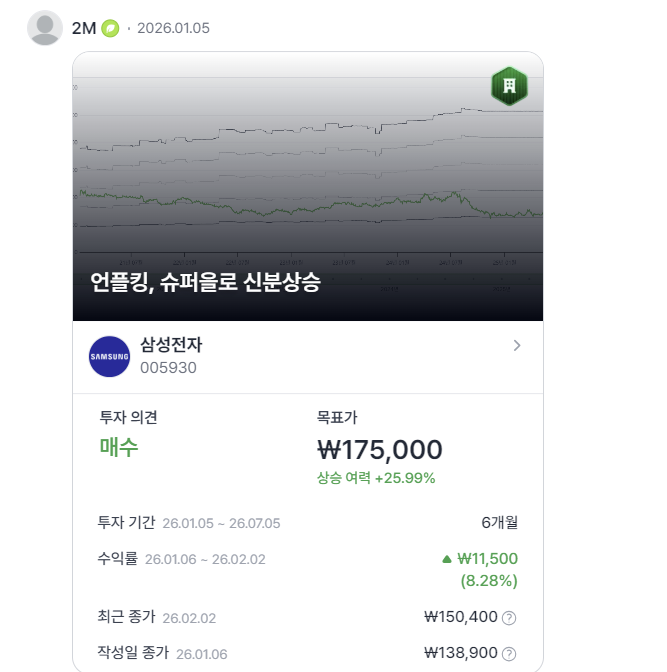

삼성전자 : VALLEY INSIGHT에 올렸는데요. 상반기까지 시장에 큰 역풍이 오지 않는 이상 17-18만원은 거뜬히 넘지 않을까 싶습니다. 1분기 실적 발표를 했는데 NVIDIA HBM4에 점유율이 절반이 넘지 않는 다는 점, LEGACY DRAM과 HBM3,3E제품만으로도 영업이익률 37%로 급등한 점은 HBM4가 출시되어 매출로 잡히는 2,3분기에 더 오를 영역이 있을 것이라는 생각이 들게 합니다. 게다가 파운드리와 낸드의 아직 매출에 찍히지 않은 턴어라운드는 하방을 더 지지할 힘이 있어 보입니다.

AMAT : ASML이 기가 막힌 실적을 발표했죠. LRCX의 경우 나쁘지 않은 주가 상승률을 보였고, 낙관적인 가이던스를 제공했습니다. LRCX는 AMAT보다 좀 더 집중화된 사업 포트폴리오를 (식각공정 위주) 갖고 있고, NAND가 의외로 앞으로 잘 나갈 것으로 보여 AMAT보다 주가 상승률이 높을 텐데요. 오히려, 그 동안 비교적 덜 오른 AMAT이 후공정 등에서 수혜를 받으며 서프라이즈 나올 확률도 있지 않을까 생각합니다.

마지막으로, 아직 메모리 3사의 증설 얘기가 이제 나온 시점에서 PO발행정도만 점차적으로 진행되고 있을 것으로 보여 병목 현상에 큰 수혜를 받을 종목이라 생각됩니다.

1등주

NVIDIA가 굳건히 1등 자리를 지키고는 있습니다만, GOOGLE의 수직 통합 생태계가 너무 강력해 보입니다. 더불어, GOOGLE이 SPACE X의 지분을 갖고 있는 점은 이미 시장에서 반영했을 수도 있지만, 상장을 앞두고 한번 더 점프할 가능성도 있다고 생각합니다. 물론, 본연의 사업인 AI사업을 먼저 얘기해야겠지만요... GOOGLE은 이번주 수요일인 5일에 실적발표를 하는데요, 개인적으로는 서프라이즈가 나올 것이라 생각합니다. META가 실망스런 전개와 반대로 서프라이즈를 하며 10%정도 상승했는데요, 구글의 경우 그 정도 주가가 하락한 것은 아니라 서프라이즈에도 그 정도 상승폭은 기대하기 어렵지만, 점점 강화되는 AI포트폴리오와, 광고, B2B, B2C분야에서의 수익은 앞으로 AI시장에서의 최강자로 거듭나는 모습을 보여줄 것 같습니다. 따라서 전체 포트폴리오는 보수적으로 운영하는 한 해지만, GOOGLE만큼은 올 한해 좀 더 공격적으로 접근하고자 합니다. 반면, NVIDIA는 2분기 베라 루빈의 출시로 또 다른 퀀텀점프를 할 수 있을까요? 분명 베라루빈은 BLACKWELL보다 진보한 최적화된 제품임은 분명한데, 메모리와 CoWos 의 병목에 의해 매출이 한번 더 점프할 수 있을지 지켜볼 대목입니다.

빅테크ETF

시장에서 강력한 매도 시그널을 보내며, 일부를 남기고 다 현금화 했습니다. 현금화한 돈은 원화로 갖고 있다가, 시장의 폭락으로 인해 달러로 바꿨는데요, 2월 말쯤 재 진입하지 않을까 생각합니다.

SPY+KKR

Spy는 연일 신고가를 갱신하고 있습니다. 시장이 지루하고 기술주들은 변동성이 크지만, schd는 1월 8.7%, s&p500 동일가중은 3.4%(rsp기준)으로 시장은 여전히 강하고 실물 자산으로 펼쳐나가는 전망을 반영했다고 생각하며, 실물 경기와 관련 기업의 성장이 지속되지 않으면 시장 전체가 변동성이 커지지 않을까 생각합니다. KKR의 경우 ...

FTAI 기대하겠습니다!!