[Option Volatility & Pricing] 9.1. Delta (델타)

911GT3RS

2024.11.08조회수 15회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

우리는 이미 시장 조건의 변화에 대한 델타의 민감도를 살펴보았다. [그림 7-6]에서 우리는 기초 자산 가격이 변할 때 델타가 어떻게 변하는지 확인했고, 이 변화를 옵션의 감마로 나타냈다. 기초 자산 가격의 변화 외에도 델타는 변동성과 시간의 변화에도 민감하다.

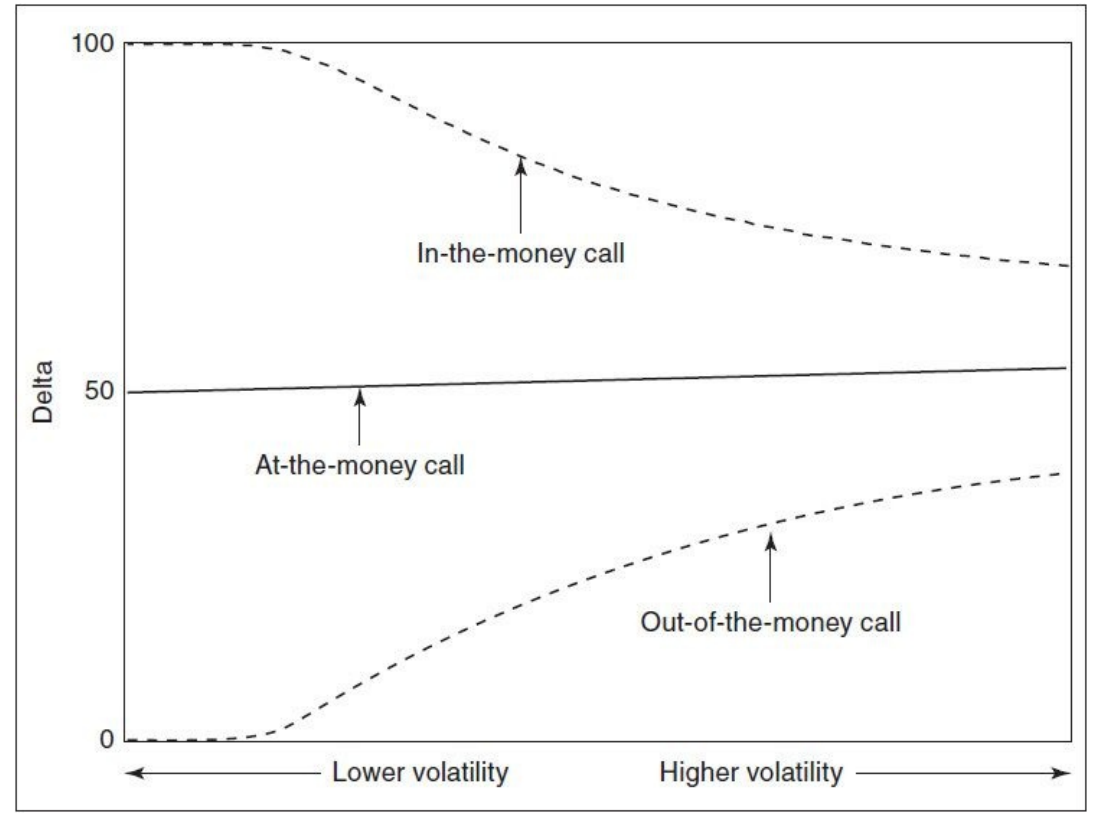

[그림 9-1]은 변동성이 변화할 때 콜 옵션의 델타가 어떻게 변하는지를 보여준다. 변동성이 증가함에 따라 외가격 콜 옵션의 델타는 상승하고 내가격 콜 옵션의 델타는 하락하며, 두 델타 모두 50을 향해 수렴하는 경향을 보인다.

이는 얼핏 생각해도 논리적이다. 낮은 변동성 시장에서는 외가격 콜 옵션이 외가격에 머물 가능성이 크기 때문에 델타는 0에 가까워지고, 내가격 콜 옵션은 내가격에 머물 가능성이 크기 때문에 델타는 100에 가까워진다.

반면 높은 변동성 시장에서는 반대의 효과가 나타난다. 외가격 콜 옵션은 내가격으로 진입할 가능성이 높아지고, 내가격 콜 옵션은 외가격으로 벗어날 가능성이 높아진다. 따라서 두 옵션의 델타는 모두 50을 향해 움직이게 된다.

[그림 9-1] 콜 옵션의 델타 값이 변동성 변화에 따라 변하는 모습

변동성에 관계없이 등가격 옵션의 델타는 50에 가까운 상태를 유지하는 경향이 있다. 이는 일반적으로 사실이지만, 금리의 변화나 주식 옵션의 경우 배당금의 변화로 인해 선물 가격이 변할 수 있다. 이론적 가격 모델은 옵션을 선물 가격에 맞추어 평가하기 때문에, 등가격 콜 옵션의 델타는 실제로 50보다 높거나 낮을 수 있다.

옵션이 정확히 선물 가격에 위치하더라도 (행사 가격과 선물 가격이 동일할 때), 콜 옵션의 델타는 여전히 50보다 약간 높게 된다. 이는 옵션을 평가할 때 사용하는 로그정규 분포 때문에 발생하는데, 이는 [그림 9-1]에서 확인할 수 있다. 이 그림에서 등가격 콜 옵션의 델타가 변동성이 증가함에 따라 약간 증가하는 모습을 보인다.

옵션의 델타는 변동성 변화에 따라 변하기 때문에, 트레이더는 포지션이 실제로 델타 중립인지 확신할 수 없다. 델타는 기초 자산의 변동성에 따라 달라지며, 이는 옵션의 수명 동안 미래에 발생할 일이다. 우리가 델타를 계산할 때 사용하는 변동성은 예측에 불과하다. 우리가 정확히 예측할 수도 있지만, 틀릴 수도 있다. 만약 틀리게 예측하면, 우리의 델타 값은 잘못될 것이다.

미래 변동성을 예측하는 대신, 많은 트레이더는 내재 ...

![Option Volatility & Pricing] 7.6. (Interpreting the Risk Measures) 리스크 측정의 해석](https://post-image.valley.town/dU8dwRQSmTDi965CwKxAU.png)

![[Option Volatility & Pricing] 7.5. The Rho (로)](https://post-image.valley.town/2HeuqNCeq5D0calJQZPw3.png)

![[Option Volatility & Pricing] 7.4. The Vega (베가)](https://post-image.valley.town/xNPLxVhWW0FXKXJp5SSqV.png)

![[Option Volatility & Pricing] 7.3. The Theta (세타)](https://post-image.valley.town/m5G28yeiUDMQUnqMwZCrm.png)