[Option Volatility & Pricing] 9.2. Theta (세타)

911GT3RS

2024.11.08조회수 16회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

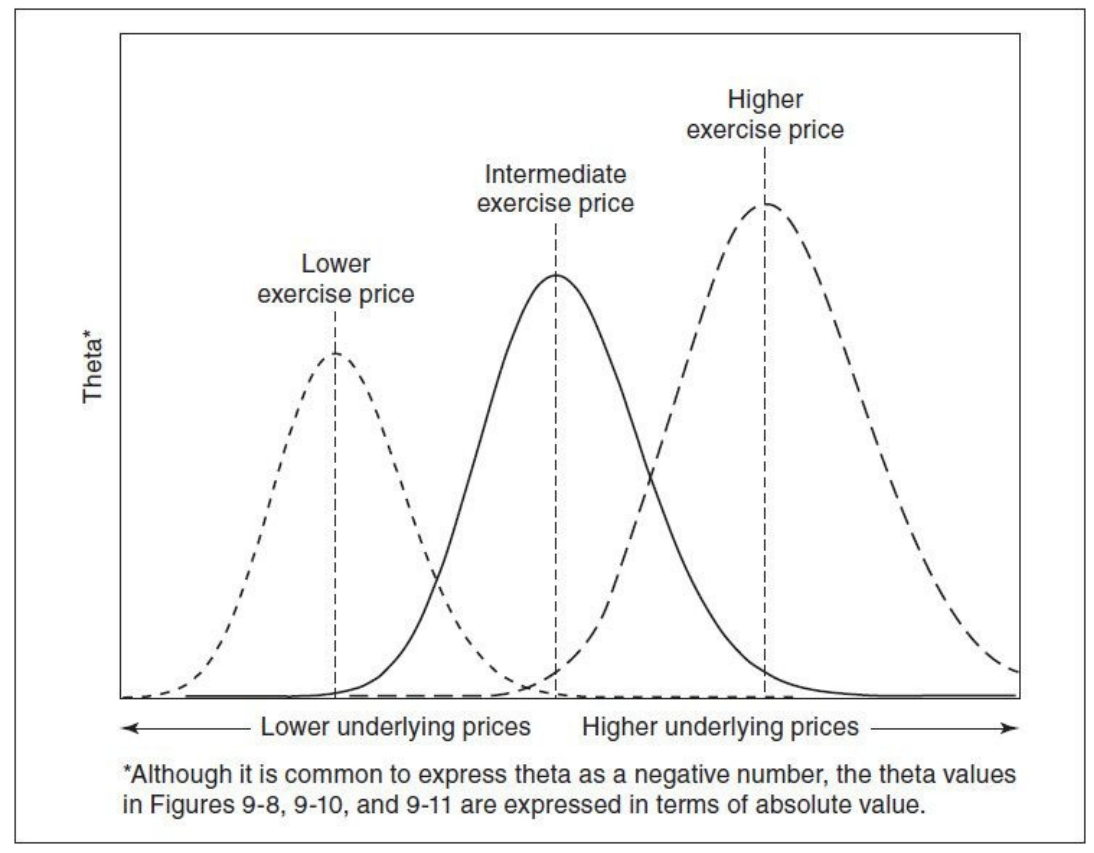

옵션의 세타(Theta)는 시장 조건뿐만 아니라 옵션이 내가격(In the money), 등가격(At the money), 외가격(Out of the money) 상태인지에 따라 달라진다. [그림 9-8]에서 볼 수 있듯이, 옵션의 세타는 등가격일 때 가장 크며, 내가격 또는 외가격으로 이동할수록 세타는 감소한다. 옵션의 세타는 시간 가치의 함수이기 때문에, 매우 깊은 내가격 옵션이나 매우 먼 외가격 옵션은 시간 가치가 거의 없으므로 이러한 옵션들의 세타가 매우 낮다는 것은 논리적이다.

[그림 9-8] 옵션의 세타가 기초 자산 가격 변동에 따라 변화하는 모습.

또한 모든 조건이 동일할 때, 기초 자산 가격이 높은 경우의 등가격 옵션이 기초 자산 가격이 낮은 경우의 등가격 옵션보다 세타 값이 더 크다는 점에 유의해야 한다. 이를 이해하기 위해 행사가격이 10인 콜옵션과 행사가격이 1,000인 콜옵션을 생각해 보자. 두 옵션 모두 등가격이며, 만기까지의 시간과 내재변동성도 동일하다면, 어떤 옵션이 더 가치 있을까? 당연히 1,000 콜옵션이 더 가치가 있을 것이다. 이는 더 가치 있는 자산을 매수할 수 있는 권리를 의미하기 때문이다. 두 옵션 모두 등가격이므로 시간 가치만을 가지며, 따라서 1,000 콜옵션의 세타가 10 콜옵션의 세타보다 커야 한다.

[그림 9-9]는 시간 경과에 따른 내가격, 등가격, 외가격 옵션의 이론적 가치를 보여준다. 옵션의 수명 초반에는 이론적 가치 그래프의 기울기(가치 감소율)가 각 옵션에 대해 비슷하다. 그러나 옵션 만기가 다가올수록, 내가격과 외가격 옵션의 가치 감소율은 느려지는 반면, 등가격 옵션의 감소율은 ...

![[Option Volatility & Pricing] 9.1. Delta (델타)](https://post-image.valley.town/gJah0TPKSu5lKLQWtQ217.png)

![Option Volatility & Pricing] 7.6. (Interpreting the Risk Measures) 리스크 측정의 해석](https://post-image.valley.town/dU8dwRQSmTDi965CwKxAU.png)

![[Option Volatility & Pricing] 7.5. The Rho (로)](https://post-image.valley.town/2HeuqNCeq5D0calJQZPw3.png)

![[Option Volatility & Pricing] 7.4. The Vega (베가)](https://post-image.valley.town/xNPLxVhWW0FXKXJp5SSqV.png)