[Option Volatility & Pricing] 9.4. Gamma (감마)

911GT3RS

2024.11.08조회수 10회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

감마(Gamma)는 델타(Delta)의 기초자산 가격 변화에 대한 민감도를 측정한다. 그러나 감마 자체도 시장 상황의 변화에 민감하다.

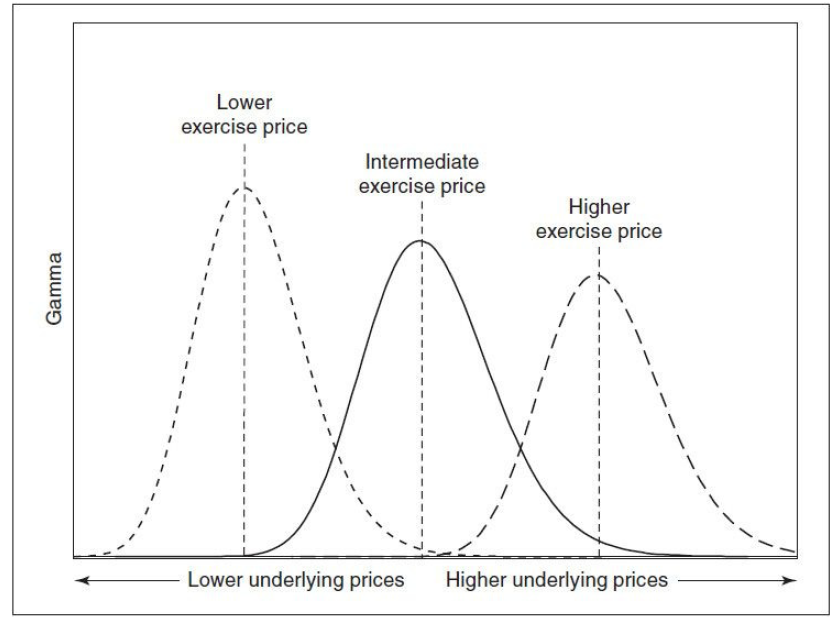

[그림 9-18]에서 알 수 있듯이, 감마는 옵션이 등가격(ATM, At The Money)일 때 가장 크다. 이는 세타(Theta)와 베가(Vega)와 유사한데, 이들 역시 옵션이 등가격일 때 가장 크며, 이는 옵션 거래의 중요한 원칙으로 이어진다: 감마, 세타, 그리고 베가는 옵션이 등가격일 때 가장 크다. 이러한 이유로, 대부분의 옵션 시장에서 등가격 옵션이 가장 활발하게 거래되는 경향이 있다. 이러한 옵션들은 트레이더들이 옵션 시장에 진입할 때 찾는 특성을 지니고 있다.

[그림 9-18] 기초자산 가격 변화에 따른 옵션의 감마

높은 행사가격에서 증가하는 등가격 옵션의 세타와 베가와 달리, 등가격 옵션의 감마는 높은 행사가격에서 감소한다. 그 이유를 이해하기 위해서는 감마가 기초자산 가격이 1포인트 변할 때 델타의 변화를 나타낸다는 점을 상기해야 한다. 하지만 이론적 가격 모델은 변화를 퍼센트 단위로 측정한다. 이러한 측정법에 따르면, 기초자산 가격이 50일 때 1포인트 가격 변화(2% 변화)는 기초자산 가격이 100일 때 1포인트 가격 변화(1% 변화)보다 크다. 등가격 옵션의 세타와 베가는 행사가격에 비례하지만, 감마는 반비례한다. 따라서 행사가격이 50인 옵션의 감마는 행사가격이 100인 옵션의 감마보다 두 배 크다.

등가격 옵션이 가장 큰 감마를 가지므로, 기초자산 가격이 행사가격에 가까워질수록 옵션의 감마는 상승하고, 기초자산 가격이 행사가격에서 멀어질수록 감마는 하락한다. 기초자산 가격 변화에 대한 감마의 민감도는 때때로 '속도(Speed)'라고 불리며, 이는 [그림 9-19]에 나타나 있다. 속도는 델타가 약 15인 콜옵션과 델타가 약 -15인 풋옵션, 그리고 델타가 약 85인 콜옵션과 델타가 약 -85인 풋옵션에서 가장 크다. 만기까지의 시간이나 ...

![[Option Volatility & Pricing] 9.3. Vega (베가)](https://post-image.valley.town/goR7OBZFAKPpmcz7FU8pd.png)

![[Option Volatility & Pricing] 9.2. Theta (세타)](https://post-image.valley.town/cytZfpZOo26VlOsiKMiOh.png)

![[Option Volatility & Pricing] 9.1. Delta (델타)](https://post-image.valley.town/gJah0TPKSu5lKLQWtQ217.png)

![Option Volatility & Pricing] 7.6. (Interpreting the Risk Measures) 리스크 측정의 해석](https://post-image.valley.town/dU8dwRQSmTDi965CwKxAU.png)