[Option Volatility & Pricing] 25.2. 내재 변동성 계약

911GT3RS

2024.12.13조회수 18회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

실현 변동성은 옵션 가격에 중요한 고려 사항이지만, 특정 시점에서 직접 관찰할 수 없는 요소이다. 옵션 트레이더들이 변동성에 대해 이야기할 때 대부분 내재변동성을 가리키며, 이는 관찰 가능한 값이다. 내재변동성은 시장 내 옵션 가격에서 도출된 합의로, 특정 기간 동안 기초 계약의 변동성이 어떻게 될지에 대한 예측이다. 옵션 가격은 언제든지 관찰할 수 있으므로, 내재변동성 역시 특정 시점에서 관찰할 수 있다.

거래소에 상장된 옵션 초기에는 내재변동성 개념이 일반 투자자들에게 충분히 이해되지 않았다. 그러나 옵션 거래의 인기가 높아짐에 따라 전문 투자자뿐만 아니라 일반 투자자들도 옵션 시장의 내재변동성에 더 큰 관심을 기울이기 시작했다. 옵션에 대한 이해를 높이고, 트레이더와 최종 사용자 모두에게 도움을 제공하기 위해 거래소들은 내재변동성 데이터를 배포하기 시작했다. 옵션에 대한 대중의 관심이 커지면서 이러한 수치들은 금융 뉴스 보고서에서 점점 더 자주 등장하게 되었다.

내재변동성은 여러 종류가 존재한다. 다양한 기초자산이 있을 뿐만 아니라 각 기초자산마다 다양한 행사가격과 만기월이 존재하기 때문이다. 거래소에서는 전체 내재변동성 환경을 반영하는 단일 수치를 원하게 되었다. 이에 따라 시카고 옵션 거래소(CBOE)는 OEX라는 티커 심볼을 가진 옵션 거래소 지수의 내재변동성에 초점을 맞추었고, 가장 활발히 거래된 제품인 광범위한 지수 옵션을 선택했다. 1993년 CBOE는 OEX 옵션 가격을 기준으로 한 이론적 30일 내재변동성을 나타내는 변동성 지수(VIX) 값을 발표하기 시작했다. 이후 VIX는 옵션 커뮤니티뿐만 아니라 금융계 전반에서 널리 알려진 금융 지표로 자리 잡았다. 다른 거래소들도 자체적인 변동성 지수를 만들었으나, VIX는 여전히 가장 잘 알려진 내재변동성 지수이다.

VIX가 널리 인식되면서 CBOE는 VIX를 기반으로 한 거래 가능한 계약을 만들 가능성을 검토하기 시작했다. 이를 위해 두 가지 주요 변화가 필요했다. 첫 번째 변화는 기초 계약과 관련이 있었다. 초기에는 CBOE가 발표한 VIX 값이 OEX 옵션의 가격에서 도출되었으나, CBOE는 이후 SPX라는 티커 심볼을 가진 S&P 500 지수 옵션을 도입했고, 이는 OEX를 대체하여 거래소에서 가장 활발히 거래되는 지수 상품이 되었다. 또한 S&P 500이 OEX보다 훨씬 더 널리 알려진 지수였기 때문에 2003년 거래소는 OEX 옵션이 아닌 S&P 500 옵션의 가격을 기준으로 VIX를 계산하기 시작했다.

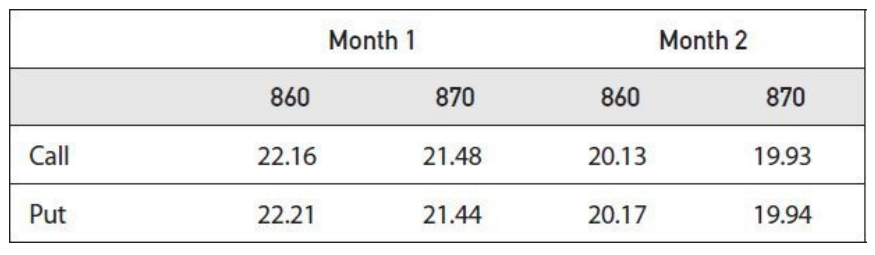

두 번째 변화는 계산 방법과 관련이 있었다. 초기 VIX는 지수 가격을 기준으로 한 두 개의 행사가격에서 도출된 콜과 풋의 내재변동성을 사용하여 계산되었다. 특정 만기월에 대해 각 행사가격에서의 콜과 풋 내재변동성이 평균화되었고, 이 값들은 지수 가격과의 차이에 따라 가중치가 부여되어 해당 만기월의 내재변동성을 산출하였다. 이론적 30일 내재변동성을 구하기 위해 두 개의 근월 만기월이 가중치에 따라 합산되어 최종 값이 산출되었다. 예를 들어 이 방법론을 구체적으로 살펴보면 다음과 같다.

지수 가격이 863.40이고 이를 기준으로 한 행사가격이 860과 870일 때, 가장 가까운 옵션 계약인 1개월물은 만기까지 14일이 남아 있고, 2개월물은 만기까지 42일이 남아 있다고 가정한다. 각 월의 두 행사가격에 대한 내재변동성은 다음과 같다.

각 행사가격과 월에 대한 평균 내재변동성은 다음과 ...

![[Option Volatility & Pricing] 25.1. 실현 변동성 계약](https://post-image.valley.town/sEdYUMClNvUoaZuX-ly9C.png)

![[Option Volatility & Pricing] 23.7. 왜도와 첨도](https://post-image.valley.town/FXjb47ye5_-AnGwHfVvfB.png)

![[Option Volatility & Pricing] 9.5. Lambda (람다)](https://post-image.valley.town/KxC8vRPhQ9SSfsHGZ8-qF.png)

![[Option Volatility & Pricing] 9.4. Gamma (감마)](https://post-image.valley.town/_TIlcsPkmft_OX7381kQt.png)