[Option Volatility & Pricing] 25.4.1. VIX 선물

911GT3RS

2024.12.13조회수 15회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

CBOE는 2004년에 VIX 선물 계약(호가 벤더에 따라 UX 또는 VX라는 티커 심볼)을 거래하기 시작했다. 이 선물 계약은 만기 수요일의 개장 시점 VIX 값으로 결제되며, 각 변동성 포인트의 가치는 1,000달러이다.

VIX 선물은 전통적인 선물 시장과는 다른 독특한 특성을 가지고 있으며, VIX 선물 시장에 처음 진입한 트레이더들은 종종 VIX 선물 전략의 결과에 놀라거나 실망하기도 한다. 이에 대한 주된 이유는 두 가지이다. 첫째, VIX 선물은 기간 구조(term structure)를 가지며, 시장 상황 변화에 따라 선물 가격 변동에 영향을 미칠 수 있다. 둘째, 다른 선물 시장의 포지션과 달리 VIX의 기초 포지션은 쉽게 복제할 수 없다. 주식 지수 선물 시장에서는 구성 종목을 매수 또는 매도하여 기초 지수 포지션을 복제할 수 있고, 실물 상품 선물 시장에서는 상품을 매수하여 롱 포지션을 복제할 수 있다. 하지만 대부분의 트레이더에게는 VIX를 계산하는 옵션을 사용하여 직접 기초 VIX 포지션을 복제하는 것이 현실적인 선택이 아니다.

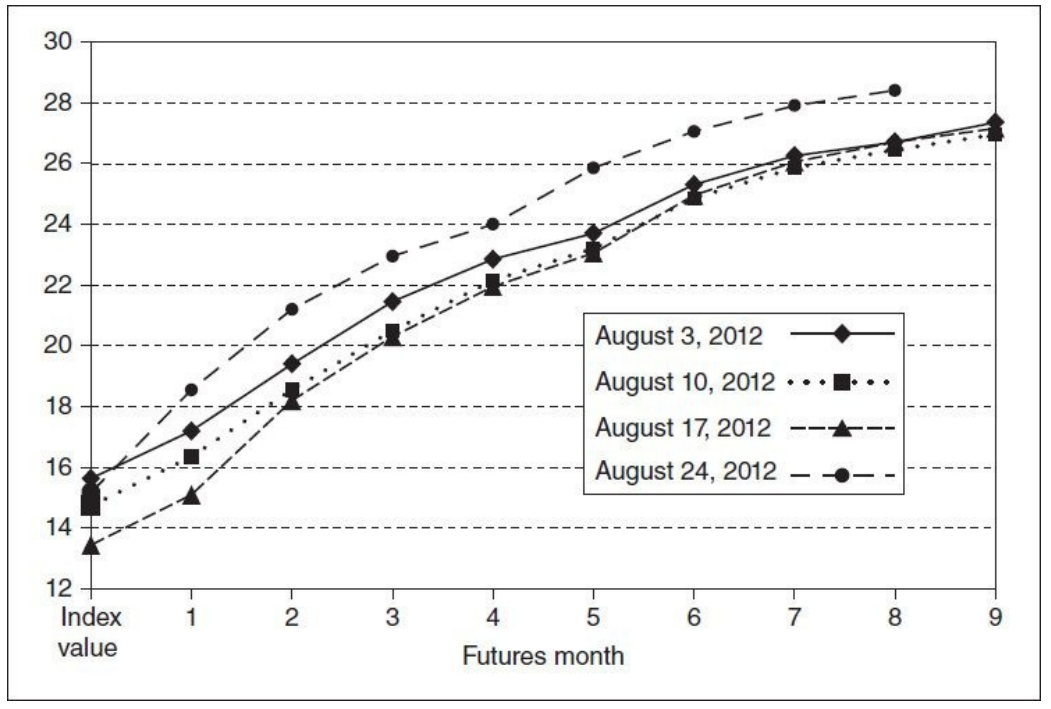

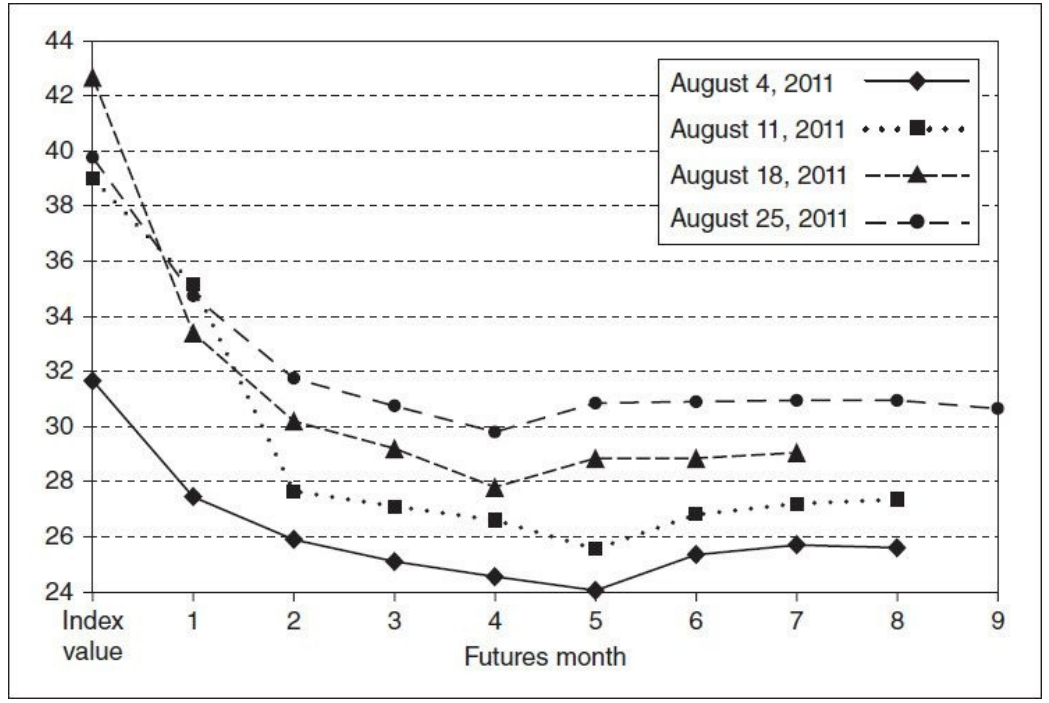

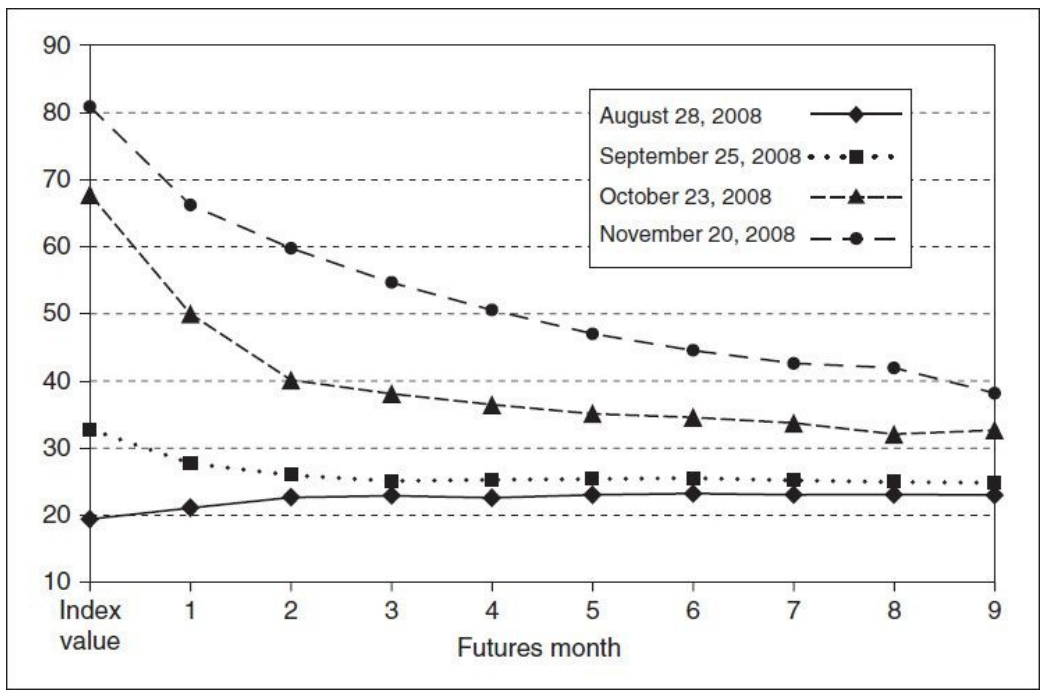

VIX 선물은 [20장]에서 논의된 S&P 500의 내재변동성 기간 구조를 반영하는 경향이 있으며, 이는 [그림 20-13]에 나타나 있다. 대부분의 경우 VIX 선물은 콘탱고(우상향) 관계를 보이며, 장기 만기가 단기 만기보다 더 높은 가격에 거래된다. 2012년 8월 선물의 전형적인 VIX 콘탱고 구조는 [그림 25-8]에 나와 있다. 비록 드물기는 하지만, VIX 선물은 백워데이션(우하향) 관계를 보일 수도 있다. 이는 1년 전인 2011년 8월의 선물 가격 구조로 [그림 25-9]에 나타나 있다. [그림 25-10]은 2008년 후반 금융 위기 동안 VIX가 콘탱고에서 백워데이션으로 급격히 전환되는 모습을 보여준다.

[그림 25-8] VIX 선물의 콘탱고(우상향) 구조

[그림 25-9] VIX 선물의 백워데이션(우하향) 구조

[그림 25-10] 2008년 후반 금융 위기 동안 콘탱고에서 백워데이션으로 전환된 VIX 선물

[그림 25-8]과 같이 VIX 선물이 정상적인 콘탱고 관계에 있을 때, 시장 상황에 변화가 없으면 시간이 지남에 따라 선물 계약은 기간 구조 곡선을 따라 하락하여 시간이 지남에 따라 점차 가치가 감소하게 된다. 이는 VIX 선물 시장에서의 거래 결정에 어떤 영향을 미칠까?

논리적으로, 트레이더는 선물 가격이 상승할 것이라고 믿을 때 선물 계약을 매수하고, 가격이 하락할 것이라고 믿을 때 매도하려고 한다. 대부분의 트레이더들은 기초 지수가 상승하거나 하락하면 그 지수에 대한 선물 계약도 함께 상승하거나 하락할 것이라고 가정하며, 이는 일반적으로 VIX에도 적용된다. 지수가 상승하면 VIX 선물도 상승하고, 지수가 하락하면 VIX 선물도 하락한다. ...

![[Option Volatility & Pricing] 25.3. VIX의 몇가지 특성](https://post-image.valley.town/gA63DXS4Q_WjnIpTVjV9t.png)

![[Option Volatility & Pricing] 25.2. 내재 변동성 계약](https://post-image.valley.town/bLvjRwILDTOnkzB5MhBrO.png)

![[Option Volatility & Pricing] 25.1. 실현 변동성 계약](https://post-image.valley.town/sEdYUMClNvUoaZuX-ly9C.png)