원문: Impact of option dealer flows on equity returns (2023, Jason D. DeLorenzo)

https://www.vol.land/VollandWhitePaper.pdf

※ ChatGPT로 초벌번역 후, 매끄럽지 않은 부분은 문맥을 고려하여 임의로 수정하였습니다.

초록

옵션 딜러의 헤징 활동은 시장 움직임을 유발하는 주요 동인이다. 이는 일간 및 장중 데이터 분석을 통해 명확히 확인된다. 우리는 자체 개발한 옵션 딜러 포지션 데이터(Volland)와 시장 수익률 간의 상관 패턴을 탐색하였다. 그리고 데이터의 유의성을 검증하기 위해 표준 과학적 방법론을 적용하였다.

분석 결과, 옵션 딜러는 기초자산의 가격 변동보다는 내재 변동성의 변화에 훨씬 더 민감하게 반응하는 것으로 나타났다. 특히, 만기 당일(Zero Days to Expiration, 0DTE) 관측치에서는, 참(Charm) 지표를 만기와 상대적인 적절한 시점에 활용할 경우 통계적으로 유의미한 매매 우위를 제공함을 확인하였다.

*Jason D. DeLorenzo는 2018년 등록 투자자문사인 Ad Deum Funds, LLC를 설립하였으며, 현재 이 회사의 대표이자 소유주로 재직 중이다. 그는 옵션 딜러 포지셔닝 플랫폼인 Volland를 개발하였으며, 이를 구독 기반 서비스 형태로 제공하고 있다.

1. 서론

1973년 시카고옵션거래소(Cboe)가 옵션 상품을 처음 출시했을 당시, 이 상품이 얼마나 대중화될지는 아무도 예측하지 못했다. 첫 거래일 당시 옵션이 존재했던 종목은 단 16개 주식뿐이었고, 해당 날 거래된 옵션은 911건에 불과했다(Cboe Exchange, Inc. 2023). 그러나 지금은 하루 평균 약 4,440만 계약의 옵션이 거래되고 있으며, 많게는 7천만 계약에 이르는 옵션이 수많은 주식, 지수, 선물상품을 대상으로 활발히 거래되고 있다(The Options Clearing Corporation 2023).

옵션은 이후 1987년 주식시장 붕괴(Crash), 2010년 플래시 크래시(Flash Crash) 등 여러 주식시장 급변 사태의 주범으로 지목되기도 했다. 이들 사건을 계기로 파생상품 거래에 대한 규제를 강화하는 법안들이 통과되었으며 (Bernhardt and Eckblad 2013; U.S. CFTC & SEC 2010), 옵션 시장의 시스템적 영향력이 제도권의 주목을 받게 되었다.

옵션이 처음 도입된 이래로, 옵션 딜러(또는 옵션 도매업자)들은 기초자산을 이용하여 포지션을 헤지해왔다(Kambhu 1998). 시카고옵션거래소가 미국에 옵션을 도입하기 직전, 피셔 블랙(Fischer Black)과 마이런 숄즈(Myron Scholes)는 옵션 가격을 산출하기 위한 모델을 제안하는 학술 논문을 공동 집필했으며, 이 논문은 옵션의 상업적 유통을 가능케 하는 계기가 되었다(Black and Scholes 1973). 오늘날에도 여전히 이 블랙-숄즈-머튼 모델은 모든 옵션 가격 산정 및 헤지 모델의 기초 틀로서 활용되고 있다.

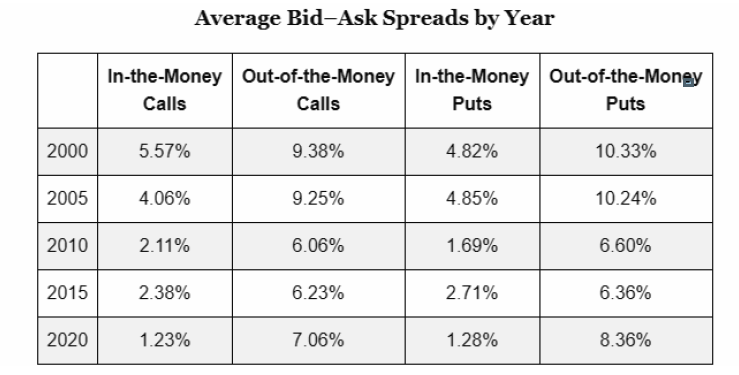

하지만 시간이 지나면서 옵션의 인기가 높아짐에 따라, 옵션 딜러의 헤지 수요가 시장에 직접적인 영향을 미치는 주요 동인 중 하나로 부각되고 있다. 아울러, 옵션 시장이 확대되면서 가격 경쟁력도 강화되었는데, 이는 [표 1]에서 보듯 시간에 따른 평균 호가 스프레드(Bid-Ask Spread)의 변화를 통해 확인할 수 있다.

현재 전체 옵션 거래의 약 90%는 옵션 딜러를 통해 체결되며, 이들은 대부분 기초자산을 이용한 델타 헤징을 수행하고 있다(Cboe Exchange, Inc. 2023).

[표 1] 연도별 평균 호가 스프레드 (Average Bid-Ask Spreads by Year)

출처: Horstmeyer, Favro and Yelland (2022)

이러한 사실들을 고려할 때, 옵션 딜러의 포지션 북(book)을 추정하는 작업은 매우 가치 있는 일이다.

실제로, SqueezeMetrics가 2017년에 ‘Gamma Exposure’ 보고서를 발표하기 전까지, 옵션 딜러의 포지션을 체계적으로 모델링하려는 시도는 없었다. 이 모델은 발표되자마자 트레이딩 커뮤니티에서 큰 주목을 받았다. 그러나 해당 모델은 몇 가지 논리적 비약(spurious assumptions)에 기반하고 있었고, 옵션 거래가 점점 더 복잡해짐에 따라 보다 정밀하고 세분화된 모델의 필요성이 커졌다. Volland는 그러한 요구에 부응하는 모델로 탄생하였다 (Ad Deum Funds, 2023).

본 논문에서는 먼저 옵션 딜러가 포지션을 헤지하기 위해 사용하는 주요 지표들에 대한 개요를 간단히 소개한다. 그 다음, Volland 알고리즘이 옵션 딜러의 포지셔닝을 어떻게 산출하는지, 그리고 그 정확도가 Cboe의 Open/Close 데이터와 비교해 어느 정도 수준인지를 고수준에서 설명할 것이다. 이후에는, Volland 데이터와 SPX 지수의 일간 수익률 간의 상관관계를 보여줄 것이며, 마지막으로는 만기 당일 옵션(0DTE)의 특성과 그 시장에 미치는 영향을 심층적으로 분석할 것이다.

2. 옵션 딜러란 누구인가?

옵션 주문이 접수되면, “옵션 딜러”(option dealer) 또는 “옵션 도매업자”(option wholesaler)라 불리는 중개자가 이를 수락하도록 금전적 유인을 부여받는다. 이들은 경우에 따라 “시장조성자(market maker)”로 불리기도 하지만, 그 의미는 정확히 동일하진 않다. 이러한 개인이나 기관은 시장에 유동성을 공급하는 핵심 역할을 수행하며, 이들의 존재가 있어야 시장이 원활히 작동할 수 있다.

하지만 이들은 역선택(adverse selection) 위험에 노출되어 있기 때문에, 자신들의 리스크를 적극적으로 헤지할 동기를 갖는다.

옵션 딜러의 비즈니스 모델은 옵션을 매수호가(bid)에서 사고, 매도호가(ask)에서 팔아, 그 차익인 스프레드를 통해 수익을 얻는 구조다. 따라서 가능한 한 많은 위험을 헤지하는 것이 옵션 딜러의 이익에 부합한다.

옵션의 그릭스(Greeks: 델타, 감마, 베가 등)가 허용 가능한 위험 한계를 벗어날 경우, 리스크 관리 부서(Risk desk)는 해당 딜러에게 강도 높은 제재를 가하며, 반복 위반 시에는 해고에 이를 수 있는 징계를 받기도 한다. 오늘날에는 소수의 유동성 공급자들만이 전체 옵션 주문의 대부분을 처리하고 있다. 현재 시장조성 활동은 대부분 알고리즘과 컴퓨터를 통해 자동으로 수행되며, 거래소 현장에서 직접 이루어지는 물리적 거래는 거의 존재하지 않는다.

3. 블랙-숄즈 모델과 그릭스(Greeks)

블랙-숄즈(Black-Scholes) 모델에 대한 논문과 문헌은 매우 방대하며, 본 논문의 목적은 블랙-숄즈 모델 자체나 그것이 오늘날 옵션 가격 산정에 얼마나 유효한지를 논의하는 데 있지 않다. 실제로 각 시장조성자(market maker)나 숙련된 옵션 트레이더는 자신만의 고유한 가격 산정 모델을 갖고 있다.

본 논문에서는 조정된 블랙-숄즈 모델(adjusted Black-Scholes model)과, 이로부터 도출되는 민감도 지표(그릭스; Greeks)를 사용하여 옵션 딜러의 포지셔닝을 추정할 것이다. 이러한 방식은 간단하면서도 포괄적인 접근법으로, 옵션 가격과 내재 변동성(IV)을 측정할 수 있을 뿐 아니라, 왜도(skew) 및 실제 데이터가 시사하는 비정형 분포까지 반영할 수 있도록 조정되어 있다.

이제 본 논문에서 다룰 주요 그릭스(Greeks)의 정의는 다음과 같다.

a. 델타 (Delta)

델타는 기초자산 가격이 1달러 오를 때 옵션 포지션에서 기대되는 수익을 나타낸다. 일반적으로는 해당 옵션이 만기에 ‘내가격으로 끝날’ 확률로도 해석된다. 그러나 옵션 딜러 입장에서 델타의 실질적 의미는, 주어진 시점에서 해당 옵션 포지션을 완전히 헤지하려면 기초자산을 몇 주 보유해야 하는가이다. 델타는 옵션 포지션을 수락한 순간 발생하는 즉각적인 위험 요소이기 때문에, 통상적으로 당일 안에 헤지되는 것이 관례이다. 델타는 다양한 요인에 따라 변화하며, 본 모델의 목적은 전체 옵션 딜러 포지션을 추정하는 것이므로, 델타에 영향을 주는 변수들의 작용에 초점을 맞춘다.

b. 감마 (Gamma)

감마는 기초자산 가격이 변화할 때 델타가 얼마나 민감하게 반응하는지를 나타내는 지표다. 옵션 딜러의 전체 감마 포지셔닝은 실현 변동성의 표준편차와 역상관 관계를 가지며, 즉, 딜러의 감마 익스포저가 줄어들수록 시장의 단기 변동성은 증가하는 경향이 있다.

각 행사가격별 감마 데이터를 파악하면, 시장이 특정 가격대를 향해 움직일 때 해당 가격이 지지선, 저항선, 또는 가속 역할을 할지를 예측할 수 있다. 감마의 절대값이 클수록, 해당 가격대는 가격 움직임을 억제하거나 증폭시키는 중요 구간이 된다. 예를 들어, 양(+)의 감마 포지션은 지지/저항선 역할을 하고, 음(–)의 감마 포지션은 가격 추세를 가속시키는 역할을 한다.

c. 베가 (Vega)

베가는 연율화된 내재 변동성(implied volatility)이 1포인트 변할 때 옵션 포지션 수익이 얼마나 변하는지를 나타내는 지표이다.

옵션 딜러는 델타에 비해서는 베가 리스크에 더 유연하게 대응하는 편이며, 베가는 즉각적으로 헤지되지 않는 경우가 많다. 이는 베가가 이벤트 중심 변동성, 기간구조(term structure) 등 다양한 외생 요인에 영향을 받아 헤지 효율성이 떨어지기 때문이다.

일정 부분, 딜러는 베가 리스크가 평균회귀로 해소될 것이라 기대하며 보유하기도 하지만, 베가는 옵션 딜러가 스트레스를 받을 때 가장 먼저 반응하는 지표로 작용할 수도 있다. 베가는 기초자산과 무관하게 옵션 가격을 움직일 수 있기 때문에, 시장 유동성 경색이나 ‘변동성 이벤트(vol event)’의 원인이 될 수 있다.

d. 바나 (Vanna)

바나는 내재 변동성의 변화에 따라 델타가 얼마나 변하는지를 나타내는 지표이다. 또는, 기초자산 가격의 움직임에 따라 베가가 어떻게 변하는지를 측정한다고도 볼 수 있다. 정확히는, 특정 행사가격에서 내재 변동성이 1포인트 변할 때 델타가 얼마나 변하는지를 측정한다. 옵션 딜러의 바나 포지셔닝은 시장의 방향성과 역상관 관계를 보인다.

즉, 딜러의 총 바나가 양(+)일 때, 내재 변동성이 상승하면 시장은 하락하고, 반대로 내재 변동성이 하락하면 시장은 상승하는 경향이 있다. 바나는 기초자산 대비 옵션 위치에 따라 양수 또는 음수로 바뀌는 특징이 있다. 예를 들어, 외가격 풋옵션은 음(–)의 바나를 가지는데, 이는 IV가 하락할수록 해당 옵션의 델타가 –1에서 0 방향으로 줄어들기 때문이다. 반면, 동일한 풋이 내가격이면 델타는 오히려 –1 쪽으로 강화되므로, 바나가 양(+)이 된다. 결과적으로, 바나는 베가 곡선의 기울기이며, IV가 높을수록 시장에 미치는 영향이 커진다.

e. 참 (Charm)

참은 시간이 하루 경과함에 따라 델타가 얼마나 변하는지를 나타내는 지표다. 즉, 만기까지 1일이 줄어들 때 델타에 미치는 영향을 측정하는 민감도다. 옵션 딜러의 참 포지셔닝은 매일의 시장 편향(daily bias)을 파악하는 데 활용할 수 있으며, 시간은 항상 만기에 가까워지기 때문에, 참은 본질적으로 방향성이 일정한(–) 변수다. 참은 만기 당일(0DTE)에 가장 높은 변동성을 보이는 민감도 지표이며, 잔존일이 짧을수록 하루의 시간 경과가 옵션 프리미엄에 미치는 영향이 훨씬 크기 때문이다. 참 역시 바나와 마찬가지로 기초자산과의 상대 위치에 따라 노출 방향이 달라진다.

다만, 참은 시간 경과(+1일 기준)로 계산되므로, 바나와는 각 행사가격에서 부호가 반대이다. 흥미롭게도, IV가 감소하는 환경에서는 참과 바나가 동일 방향으로 작용하며, 두 지표 모두 델타에 대한 옵션 프리미엄의 민감도를 측정한다.

참의 유효 시간 구간은 일반적으로 1~2일이며, 만기까지 0~1일 남은 옵션에서 참 효과가 가장 강하게 나타난다. 반대로, 잔존일이 2일 이상일 경우 참의 영향은 거의 없다.

4. 옵션 딜러 포지셔닝 계산

Volland는 옵션 딜러의 포지셔닝을 트레이드 단위(trade-level)에서 추정할 수 있는 거의 유일한 서비스 중 하나이다. Volland는 Option Pricing Regulatory Authority (OPRA)를 통해 수신하는 실시간 옵션 체결 데이터 피드를 활용하여 모든 옵션 거래를 식별한다. 각 옵션 주문에 대해, 체결 가격, 인접 주문 정보, Black-Scholes 이론 가치, 호가 스프레드를 기준으로, 당사의 독자적 알고리즘을 이용해 해당 거래가 딜러 측의 매수(buy)인지 매도(write)인지를 판별한다.

각 만기별, 행사가별로 Volland는 전체 옵션 딜러 포지셔닝을 집계하고, 해당 포지션에 대한 그릭스(Greeks)를 전체 및 행사가 단위로 계산한다. Exposure Sheet에서는 각 행사가에서 딜러들이 보유하게 될 각 그릭 노출(익스포저)이 얼마나 되는지를 산출하며, 이는 각 그릭에 대한 헤지 모멘텀을 판단하는 데 유용한 자료이다. Cboe는 딜러가 매수한 주문인지, 매도한 주문인지를 명확히 보여주는 open/close 데이터를 제공한다. Cboe는 SPX 지수에 대한 독점적 시장 지위를 보유하고 있기 때문에, 우리는 Volland의 분석 방법론을 이에 기반하여 검증하였다.

그 결과, Volland의 판별 정확도는 전체 만기 구간에서 90% 이상, 특히 0DTE(만기 당일) 옵션에서는 99%의 정확도를 기록하였다. 딜러 전체의 그릭 값을 계산할 때는, 모든 행사가에서의 값을 하나로 합산하여 특정 시점의 총합을 산출한다.

5. 기본 전제 및 가정

본 분석에서 사용된 기본 전제 및 가정은 다음과 같다.

a. Volland 비-0DTE 분석 체계 (Non-0DTE Framework)

본 연구의 분석 기간은 2018년부터 2022년까지의 Volland 누적 데이터이며, Cboe의 open/close 딜러 포지셔닝 데이터를 기반으로 한다.

분석 대상은 SPX 옵션에 한정된다.

딜러는 매 거래일 종료 시점에 반드시 포지션을 헤지해야 하는 강력한 경제적 유인이 존재하므로, 상관분석은 일 단위 시계열 기준으로 수행된다.

델타는 다음의 공식으로 델타 명목가치(delta notional value)로 변환된다:

딜러의 헤지 수요는, 각 그릭의 총 명목가치에 해당 그릭과 관련된 변수의 변동 크기를 곱하여 계산된다.

별도로 명시하지 않는 한, 이 분석에서는 이상치(outlier)를 제거하지 않았다.

b. Volland 0DTE 분석 체계 (0DTE Framework)

이 분석에 사용된 데이터는 2023년 자료이다.

본 연구 역시 SPX 옵션에 초점을 맞추고 있다.

분석은 Volland의 자체 분류...

![[번역] CBOE VVIX 인덱스 (CBOE VVIX Index Whitepaper)](https://post-image.valley.town/DJiixe9Wq_iPo3GPtzR59.png)

![[번역] Short is Long (숏은 곧 롱이다)](https://post-image.valley.town/2TgGUaIpwjgS-6yjVoRDw.png)

![[번역] CBOE 스큐 인덱스(CBOE Skew Index Whitepaper)](https://post-image.valley.town/YubNlr9nqnUAmw4FNkuk1.png)

![[번역] 다모다란 교수님의 DeepSeek와 AI에 대한 생각 (+NVDA 밸류에이션 업데이트)](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjkwjctgNvB9zTT4fIrDdhyphenhyphenTt8IGnQ_EbrbNPBK63NRW8JJrLJQoJ-kaglHUF4iZQxKIiZb65AY-Z2FebrIge0KW-BcC9YnGodrEz5sWvxPHG3G4xxVezpU_Em0iTqASWqBrFFqMi1Pb03vsF7pe_u4jObOrQdzVPy4DH3DVz6jH-HIZaDPhcP_mCIvhD0/s1546/AIstockAnnualIncrase.jpeg)

![[DCF] 다모다란 교수님의 2025년 1월 기준 S&P500 밸류에이션](https://post-image.valley.town/3HPNgghQxfvIGS83dAWH7.jpeg)