[시리즈 연재] 수학 없는 옵션 입문 6화 - 옵션의 시간가치

911GT3RS

2026.02.26조회수 417회

911GT3RS

구독자 1,989명구독중 107명

Hybrid Theory

지난 시간에는 옵션의 내재가치에 대해 알아보면서 내가격, 등가격, 외가격이 무엇인지 알아보았습니다.

옵션의 가치는 내재가치 + 시간가치로 구성되며, 내재가치는 현재 기초자산의 가격과 행사가 사이의 관계에 의해 정해진다고 공부해봤습니다.

내재가치 > 0 이면 내가격

내재가치 = 0 이면 등가격

내재가치 < 0 이면 외가격

그러나 실제로는 옵션의 손익구조에 의해 내재가치는 0의 최솟값을 가진다.

오늘은 옵션의 또다른 가치인 시간가치(Time Value)에 대해서 함께 공부해보겠습니다. 개인적으로는 내재가치보다 훨씬 더 복잡하고 심오한 것이 시간가치라고 생각합니다. 지금까지 공부했던 개념들보다 덜 직관적일 수도 있고, 복잡할 수 있지만 이 시간가치를 잘 이해하는 것이 옵션의 이해에 굉장히 큰 부분을 차지한다고 생각합니다.

최대한 쉽게 설명하도록 노력해보겠습니다.

Our time is running out,

Our time is running out,

You can't push it underground,

You can't stop it screaming out

단언컨데, 옵션시장에서 가장 잔인한 것은 시간입니다. 내가 가설을 세우고 시장의 방향성을 맞추어도, 만기를 잘못 설정해서 내가 원하는 시간에 시장이 움직여주지 않으면 손실로 끝날 수 있기 때문입니다. 이럴 때는 정말 "차라리 그냥 ETF로 매매를 할 걸..."하는 후회가 물 밀듯이 밀려오곤 합니다.

옵션 매수자에게 만기까지 남은 시간이 많다면, 무엇이 좋을까요? 만기가 길다는 것은 보험 가입자 입장에서는 보험의 보장기간이 길다는 의미와 동일합니다. 그럼 당연히 보장기간이 길면 가입자에게 좋은 건 맞는데, 직관적으로 "왜" 좋을까요?

당연히, 그 보장기간 안에 무슨 일이 일어날 확률이 더 높아지기 때문일 것 입니다.

가령, 내가 자동차 보험에 가입했다고 가정해보겠습니다. 보험 만기는 10년으로 했다고 해볼게요. 실제로는 1년마다 갱신이지만 설명을 위해 10년짜리 자동차 보험을 일시불로 내고 가입할 수 있는 상품이 있다고 가정해보겠습니다.

앞으로 내가 10년 동안 운전하면서, 사고가 한번이라도 나서 보험금을 수령할 확률이 얼마나 될까요?

숫자로 '몇%다' 라고 말할 수는 없지만, 0% 보다는 상당히, 꽤, 유의미하게 높을 겁니다. 굳이 계산하지 않아도 확률상 무조건 한 번 이상은 일어날 법한 일이다라고 직관적으로 느끼실 수 있을 겁니다.

'왜' 직관적으로 그렇게 느껴질까요? 나에게 남은 기간이 10년이니까요.

근데, 어느새 시간이 속절없이 흘렀습니다. 강산이 변해서 벌써 자동차 보험에 가입한지 9년이나 지났습니다. 나에게는 앞으로 1년의 보장기간이 남아있습니다.

1년 내에 그럼 내가 사고가 나서 보험금을 수령할 확률은 얼마나 될까요?

여전히 0은 아니겠지만, 10년 전에 가입했을 때 생각했던 확률보다는 꽤 낮을거라는 느낌이 팍팍 드실겁니다.

'왜' 직관적으로 그렇게 느껴질까요? 나에게 남은 기간이 1년이니까요.

10년 내에 사고가 한 번 날 확률은 꽤 높지만, 1년 내에는 내가 신경써서 조심조심 잘만 다니면 사고를 안낼 수 있는 확률도 꽤 되거든요. 10년은 그걸 10번 연속으로 달성해야 하지만, 한 번 정도는 운전을 잘 못해도 가능할 법도 하지 않나요? 그러니 10년보다는 1년 동안 무사고일 확률이 훨씬 높습니다.

그렇게 시간이 또 흘렀습니다. 어느새 자동차보험 만기일이 '내일'로 다가왔습니다. 24시간 뒤면 10년짜리 자동차보험은 만료됩니다.

그럼 내가 하루 사이에 사고가 나서 보험금을 수령할 확률은 얼마나 될까요?

아마 내가 도로에서 미친짓만 하고 다니지 않으면 거~의 없지 않을까요? 모르긴 모르지만 거의 0에 가깝다고 할 수 있지 않을까요?

'왜' 직관적으로 그렇게 느껴질까요? 나에게 남은 기간이 하루니까요.

자, 그럼 생각해보겠습니다.

[예시 1] 보험 보장기간이 10년 남았을 때

[예시 2] 보험 보장기간이 1년 남았을 때

[예시 3] 보험 보장기간이 1일 남았을 때

이 동일한 보험상품의 가치가 다른 이유는 뭘까요? 바로 '남은 시간'때문입니다. 그리고 위의 예시에서 생각해본 것 처럼 그 남은 시간에 따라서 뭐가 달라질까요? 바로 사건의 발생 가능성입니다.

이 가능성이라는 말이 시간가치의 거의 모든 것을 설명합니다. 시간가치는 이 가능성에 대한 비용입니다.

만약 옵션이라는 상품에 시간가치가 없다면, 저 세 보험의 가치는 같아야 합니다. 근데, 현실적으로 말이 안되죠? 만약 그렇다면 보험사는 전부 망했어야 합니다. 만기가 많이 남아 있을 수록 옵션의 시간가치는 높아야 하고, 만기가 줄어들 수록 옵션의 시간가치는 낮아야 합니다. 왜? 남은 기간동안 사고가 발생할 가능성이 다르니까.

그럼 여기서 이런 의문이 듭니다.

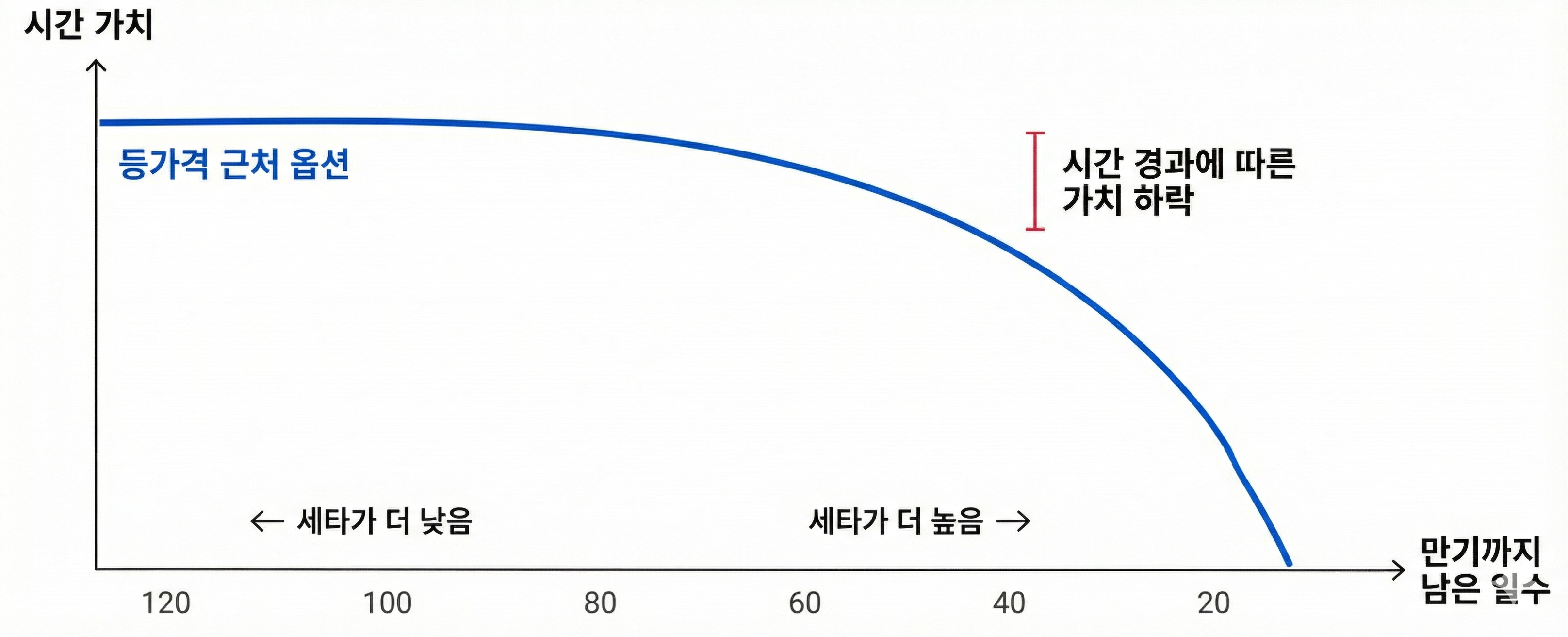

그럼 오케이, 시간이 지날수록 옵션의 시간가치가 떨어지는 것은 알겠어. 근데 얼마나 떨어지는데?

그쵸. 항상 중요한 건 '얼마나'입니다. 옵션의 시간가치는 어떻게 줄어들까요?

남은 시간에 비례해서 선형으로?

아니면 비선형으로?

이것도 예시를 들면 쉽게 이해할 수 있습니다.

자 상상해볼게요. 보험이 10년 남은 상태에서 하루가 지나갔습니다. 그럼 내가 보험 만기전까지 사고가 날 확률은 얼마나 줄었을까요? 아마 거의 티도 안나게 줄었을 겁니다. 왜? 여전히 9년 12개월 30일이 남았으니까요. 하루라는 시간의 경과가 남아있는 만기에서 차지하는 비중이 미미한 겁니다. 그럼 시간가치도 거의 줄어들지 않죠.

1/(365일 × 10년) = 1/3,649 = 0.0274%

방금 지나간 하루가 남은 기간에서 차지하는 비중이 거의 0.027%밖에 안됩니다. 거의 티가 안나죠.

근데, 보험만기가 이틀 앞으로 다가왔습니다. 만약 또 무사히 오늘 하루를 보내고 이제 하루가 남았는다면, 내일쯤에는보험 기간내에 사고가 날 확률은 대략 오늘에 비해 반 정도로 줄어들었을 겁니다. 왜? 오늘 하루를 무사히 보내면 만기까지 남은 기간이 이제 이틀에서 하루로 절반이나 날아갈 테니까요.

1/2 = 50%

오늘 무사히 사고없이 보내는 하루가 남은 만기에서 차지하는 비중이 무려 50%나 됩니다. 따라서 만기 전까지 사고가 날 확률도 엄청나게 줄었죠.

그래서, 옵션의 시간가치는 시간의 경과에 따라 선형적으로 감소하는 것이 아니라, 지수함수의 형태로 감소합니다.

이 하루의 시간 경과에 따른 옵션가격의 감소량, 이 민감도를 옵션 트레이더들이 지들끼리만 쓰는 씹덕용어로...

![[시리즈 연재] 수학 없는 옵션 입문 2화 - 그래서 옵션이 뭔데요?](https://post-image.valley.town/3oesjHEBTfJcEVBnmHBip.png)

앞줄에 앉아서 경청 중입니다~ 원래도 훌륭했지만 갈수록 점점 더 정성스럽고 값져집니다. 다음 편도 기대하겠습니다. 감사합니다~

오늘 내용이 제일 어려웠네요.. 회차 거듭할수록 어려워질거 같네요 ㅎㅎ

만기까지의 시간이 짧을수록 기대수익률의 기울기와 접하는 그래프가 그려질것 같은데 맞나요? 시간가치 = 시간x기대수익률인 것 같다고 느끼고 있는데 이론적 지식이 부족하네요... ㅜ

연재되는 수업을 띄엄띄엄 들었나봅니다...

아닙니다 제가 역으로 제가 수학적 직관이 부족해서 곰국님께서 말씀해주시는 기대수익률 개념을 따라가기가 버겁네요 ㅜㅜ 문송합니다...

아닙니다 ㅜㅜ 제 머리속에 있는 개념을 잘 꺼내지 못했던것 같습니다

valley poll하면서 느낀게, 특정 poll의 yes 확률이 한없이 100%에 가깝더라도 실제 거래는 95pt 언저리 대에서 거래될 수 있다는 걸 느꼈는데, 이유는, 만약 특정 거래자가 해당 poll의 yes가 정산될때까지의 시간동안 해당 poll을 정산하고 다른 poll로 5% 이상의 수익을 낼수 있다고 기대한다면 그 거래자는 95pt 가격에 팔 인센티브가 있다고 느꼈거든요.

실제 옵션 거래에서도 비슷한 지점이 있지않을까 생각했었습니다.

여전히 설명이 불명확한것 같긴 하네요 ㅜㅜ

잘 읽었습니다!

최고 입니다! 어려운 옵션 개념을 찬찬히 따라가게 되네요

안녕하세요. 문믈리에입니다.

어려운 개념을 쉽게 설명해주셔서 찬찬히 짚으며 읽기 좋았습니다.

근데 TMI부터 교수님의 매드무비를 보는 느낌이었습니다. ㅋㅋㅋㅋㅋ

하지만 감사히 잘 읽었습니다.

시간을 가치로 다루는 것이 정말 난해하다고 생각하고 있었는데 이렇게 적절한 그래프와 친절한 설명을 가미해주시니 무릎을 팍!하고 치면서 감을 잡을 수 있었습니다.

좋은 글 감사드립니다. :)

♥

지적 오르가즘 느꼈습니다. 감사합니다

통찰을 얻었습니다. ㅎㅎ

농담입니다.

통찰을 얻으신 911님의 어깨너머로 구경하는 옵션 세상, 너무 재밌습니다. 제가 안일한 생각으로 바라봤던 옵션이라는 파생상품 시장을 이렇게 재밌고 유익하게 설명해주셔서 참 감사합니다.