[시리즈 연재] 수학 없는 옵션 입문 7화 - 내재변동성 ①

911GT3RS

2026.03.19조회수 485회

911GT3RS

구독자 1,989명구독중 107명

Hybrid Theory

지난 시간에는 옵션의 시간가치에 대해 알아보았습니다.

시간가치는 가능성이다.

옵션의 시간가치는 등가격에서 최대가 된다.

등가격 옵션의 시간가치는 천천히 빠지다가 만기에 다가올 수록 지수함수 형태로 급격하게 감소한다.

외가격 옵션의 시간가치는 등가격보다 미리 급격하게 빠진 후 만기 근처에서는 천천히 빠진다.

내가격 옵션의 시간가치는 등가격과 외가격의 중간정도 수준으로 비교적으로 선형적(Linear)인 형태로 빠진다.

행사가와 기초자산의 가격으로 정해지는 내재가치에 비해, 실제로 보이지 않는 시간개념을 다루다보니 다른 회차에 비해 조금 어려우셨으리라 생각합니다.

오늘부터는 개인적으로 시간가치와 함께 옵션의 꽃 중의 하나라고 생각하는 내재변동성에 대해서 공부해보겠습니다. 내재변동성에 대해서는 다룰 내용이 많아, 여러 회차로 나누어서 설명드려야 할 수도 있을 것 같습니다.

시간가치를 처음 공부할 때와 마찬가지로, 내재변동성 역시 추상적인 개념이라 힘드실 수도 있지만, 이 내재변동성에 대한 직관적 이해가 갖추어지고 난다면 옵션이라는 상품의 본질이 훨씬 친숙하게 느껴지실거라 장담합니다.

그럼 시작해보겠습니다.

변동성(Volatility)이란 무엇일까요?

변동성을 정석적으로 설명하려면 분산이 뭐고 표준편차가 어떻고부터 시작해야 하지만, 본 연재 시리즈의 제목은 '수학 없는 옵션 입문'이니까 오늘도 직관적으로 접근해 보겠습니다.

"~~란 뭘까?"라는 호기심이 생기면 가장 먼저 찾아보는 건 정의입니다. 위키피디아에는 변동성(Volatility)의 정의가 이렇게 나옵니다.

금융에서 시간에 따른 일련의 거래 가격의 변동 정도이며, 대개는 로그 수익률의 표준편차로 측정한다.

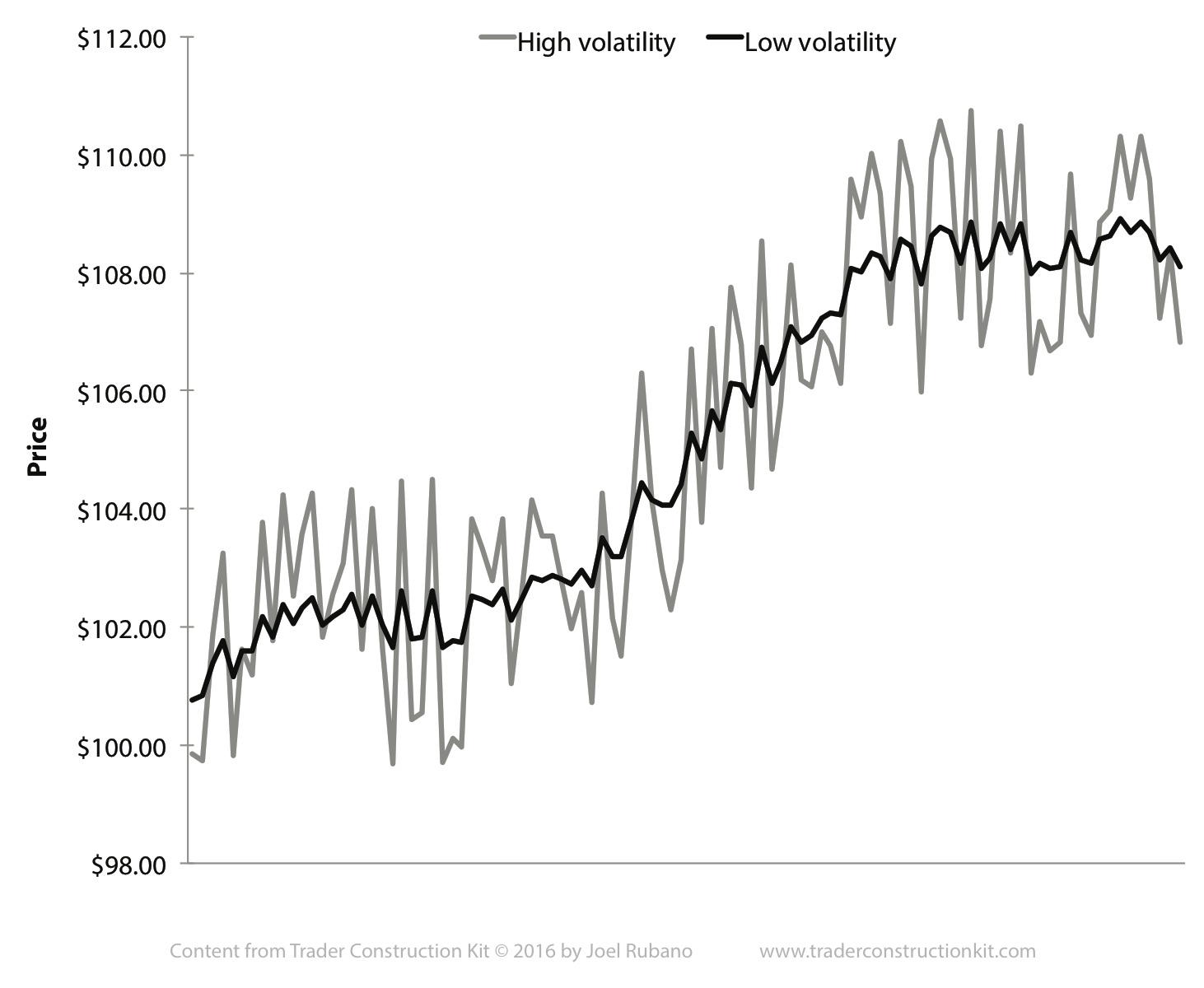

쉽게 말해, 가격이 얼마나 출렁거렸는가, 즉 시장이 얼마나 흔들렸는지를 나타내는 척도입니다. 잔잔하게 움직이는 시장은 저변동성 시장이고, 격하게 출렁이는 시장은 고변동성 시장입니다.

위 차트에서 진한 검은선은 상대적으로 저변동성을 보이고, 회색선은 상대적으로 고변동성을 보이고 있다고 할 수 있을 것입니다. 여기까지는 모두 이해가 어렵지 않으실 겁니다.

그런데 이 변동성이라는 개념에는 특징이 하나 있습니다. 무언가가 얼마나 출렁거렸는지를 측정하려면 반드시 기간이 특정되어야 한다는 점입니다. 가격이 A에서 시작해서 B까지 움직였다는 시작점과 종료점이 있어야 변동성이 얼마인지 답할 수 있기 때문입니다. 따라서 '2026년 3월 16일 19시 23분 13초의 변동성은 얼마인가?'와 같은 물음에는 대답하기가 난감합니다.

이처럼 과거 실현변동성의 경우, 특정 '순간'의 변동성을 정의하는 것은 불가능에 가깝습니다. 우리는 "2026년 3월 16일의 S&P500 변동성"이라고 마치 점의 개념처럼 이야기하곤 하지만, 이는 표현의 편의일 뿐 실제로는 '2026년 3월 16일 장 시작부터 마감까지 1거래일 동안의 변동성'을 의미합니다. 재무제표에 비유하면, 특정 날짜의 스냅샷인 재무상태표가 아니라 '언제부터 언제까지'라는 기간 개념으로 접근하는 손익계산서에 해당합니다.

근데, 이 측정기간에 따라서 변동성은 여러가지 다른 개념으로 사용될 수 있습니다.

이미 확정된 과거의 주가 움직임의 변동성을 의미하는지 (과거 ~ 과거 혹은 과거 ~ 현재)

현재 시점부터 아직 다가오지 않은 미래 어느 시점까지의 예상 변동성을 의미하는지 (현재 ~ 미래)

그렇다면 과연 변동성에는 어떤 종류들이 있는걸까요?

먼저, 가장 흔하고 익숙한 변동성은 우리가 일반적으로 아침에 일어나서 간밤에 와리가리친 주가차트를 보면서 "어우 어제는 변동성이 심한 날이었네"라고 이야기할 때 쓰는 실현 변동성(Realized Volatility)입니다. '이미 과거에 실현(Reailized)된 변동성이다'라고 해서 실현 변동성이라고 부르는 것입니다. 시간이 흐르면서 차트 캔들이 다 완성되고 나서야 알 수 있는 "과거의 변동성"인 것이죠. 그래서 이것을 역사적 변동성(Historical Volatility)이라고 부르기도 합니다. 이미 과거가 되어버린 주가의 변동성이기 때문이죠.

이 역사적 변동성과 실현 변동성은 기간만 명확히 특정되면 직접 구해보는 것은 어렵지 않습니다. 개념이 모호할 일도 없죠. 다만, 말 그대로 시간이 흐르고 나서야 알 수 있는 사후적인 변동성이라서 이걸 가지고 뭔가 지표로 써먹으려면 신호가 늦고, 효용이 실상 그렇게 많지 않습니다.

과거의 실현 변동성은 이미 지나간 개념이기 때문에 사후해석용 말고는 크게 쓸모가 많이 없다고 했습니다. 그렇다면, 만약 우리가 "미래의 실현 변동성"을 알 수 있다면 어떤 이점이 있을까요? 과연 유익할까요?

당연히 유익할 것 같습니다. 가장 직관적인 이점은 리스크 관리입니다. 미래에 변동성이 높아질 것 같으면 미리 포지션 사이즈를 줄여 리스크를 통제하고, 상대적으로 안정적인 국면이 예상된다면 좀 더 적극적으로 대응할 수 있습니다. 이 미래의 실현 변동성이야말로, 모든 투자자와 트레이더가 알고 싶어하는 궁극적인 성배와도 같은 것입니다.

근데 아까 변동성의 개념에 대해 공부할 때 뭐라고 했죠? 변동성은 반드시 기간 개념으로 특정이 되어야 한다고 했습니다. 그럼 출발점은 지금이라고 해도, 미래의 도착점이 다가오지 않는 이상 미래의 실현 변동성을 지금 알 수 있는 방법은 없습니다. 기간의 종료점이 아직 도래하지 않았는데, 변동성을 측정할 수 있을리가 없겠죠?

결론적으로 미래의 실현 변동성은 투자자에게 굉장히 유익할 수 있지만, 아쉽게도 미리 정확하게 알 수 있는 방법은 결코 없습니다.

그렇다면, "미래의 실현변동성이 어떠할 것이다"라는 사람들의 생각, 컨센서스를 관찰할 수 있다면 이건 과연 도움이 될까요? 가령 "앞으로 30일 간의 S&P500 변동성은 약 5%가 될 것이다"라고 시장참여자들이 생각하고 있다는 걸 내가 알 수 있는 방법이 있다면, 이건 유용할까요? 음... 그 컨센서스가 맞을지 틀릴지는 모르겠지만 적어도 그 대다수의 의견을 기준점으로 삼아서 다른 꿍꿍이를 세울 수는 있겠죠?

가령 이런 식으로 말이죠.

맞아, 앞으로 1개월간 5%면 적당할 것 같아. 나는 시장참여자들 의견에 동의해!

쓰읍... 지금 이란 전쟁도 난 마당에 1개월간 5%는 너무 적지않나? 적어도 10%는 기대해야 정상아닌가? 시장이 너무 낙관적인 것 같은데? 위험한 거 아냐?

바로 이 시장참여자들이 생각하는 미래의 실현 변동성에 대한 의견, 시장에 내재된 의견, 이 컨센서스가 바로 내재 변동성(Implied Volatility)입니다.

즉, 내재변동성은 "옵션 시장 참여자들이 생각하는 미래의 실현 변동성에 대한 예측치"입니다. 이 부분에 대해서 조금 나눠서 생각해보겠습니다.

내재변동성의 재밌는 점은

주식시장 참여자들의 주식시장에 대한 의견이 아니라,

옵션시장 참여자들의 주식시장에 대한 의견이라는 ...

항상 감사드립니다.

오늘도 옵션에 대해 배워갑니다 ㅎㅎ 내재변동성 설명 잘 읽었습니다!

좋은 글 감사드립니다! 많이 배우고 갑니다

잘 보겠습니다 !!

감사해요 !!

잘 읽었습니다.

너무 이해가 잘 되네요 ㅎㅎ

항상 감사합니다!

옵션의 꽃...이라고 누가 얘기하던 그 내재변동성을 이렇게 쉽게 설명해 주셔서 감사합니다. 특히 로그 수익률의 표준편차라는 정의에 대해서도 공부를 더 할 수 있었습니다. 참 유익했습니다.

오늘도 많이 배웠습니다. 감사합니다.