0. 들어가며

지난 시간에는 옵션 그릭스들의 의미와 종류, 유래, 그리고 효용들에 대해서 알아보았습니다. 이번 시간에는 가장 대표적인 옵션 그릭스인 델타에 대해서 알아보는 시간을 가져보겠습니다.

1. 델타란 무엇인가

1-1. 변화율 (Rate of Change)

앞선 시간에서 공부해보았듯이, 델타란 다음과 같이 정의됩니다.

기초자산 가격 변화에 대한 옵션 가격의 변화율

그러니까 한마디로, "기초자산이 1만큼 움직였을 때 옵션가격은 몇이나 움직이냐" 이 말입니다. TSLA 콜옵션을 예로 들어보겠습니다.

기초자산인 테슬라가 1달러 상승했을 때 콜옵션가격이 0.5달러 상승했다면, 현재 이 콜옵션의 델타는 0.5입니다.

기초자산인 테슬라가 1달러 하락했을 때, 콜옵션가격이 1달러 하락했다면, 이 콜옵션의 델타는 1입니다.

델타는 결국 옵션 가격 변화량/기초자산 가격 변화량입니다. 이렇게만 말하면 이해가 잘 안되니 그림으로 한번 알아보겠습니다.

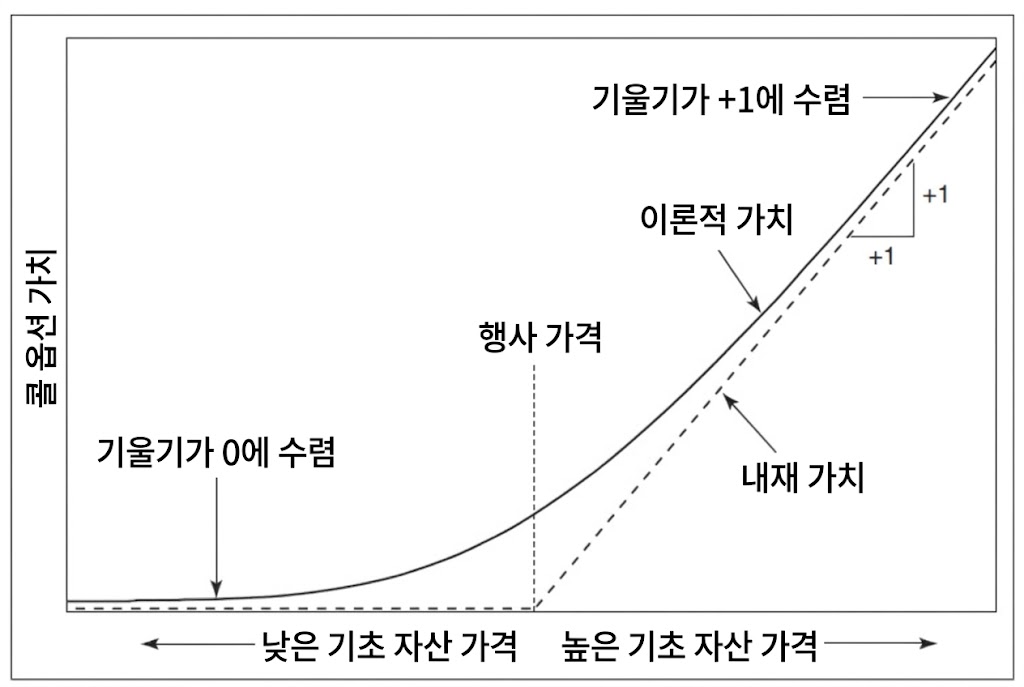

아래 사진은 흔히 볼 수 있는 콜옵션의 손익그래프입니다.

가로축을 기초자산의 가격, 세로축을 콜옵션 가격으로 두었을 때 만기시의 가치(점선)와 현재가치(실선)를 나타낸 것입니다.

위에서 델타의 정의를 다시 살펴보면 "기초자산 가격이 변할 때 옵션가격의 변화율"이라고 했습니다. 그렇다면 위 그래프에서 델타란 현재 옵션 손익그래프의 기울기, 즉 실선과 접하는 접선의 기울기가 됩니다.

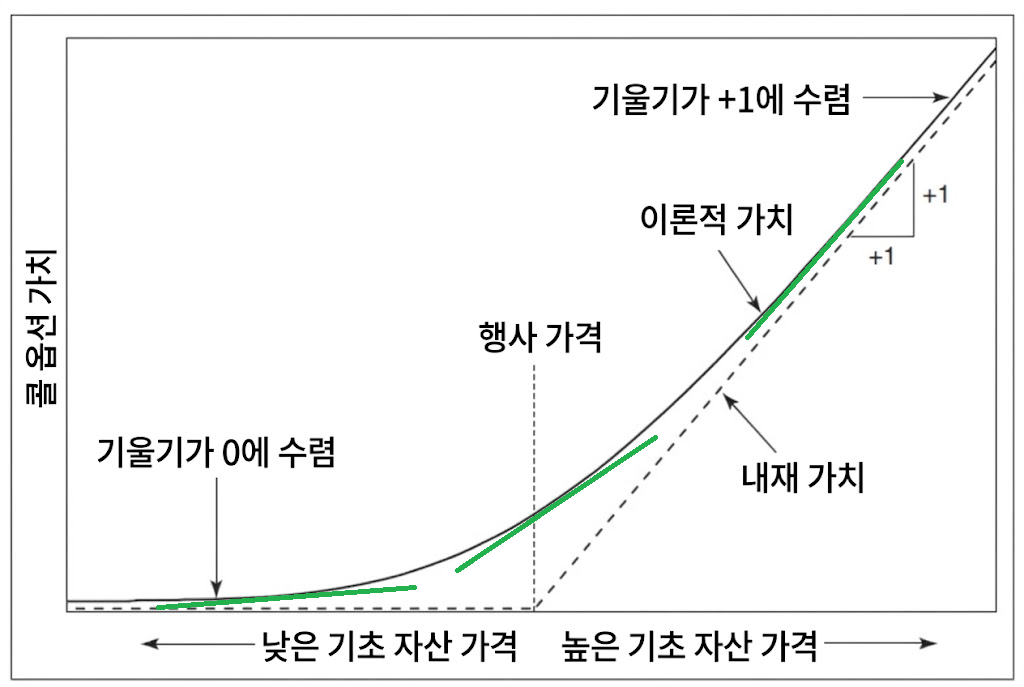

손익그래프에 델타를 표시해보면,

이런 식으로 그려집니다. 위 옵션 손익그래프에 접하는 초록색 선의 기울기가 바로 콜옵션의 델타입니다. 최솟값은 수평으로 완전히 누운 맨 왼쪽 초록색 선처럼 외가격에서 0에 수렴하고, 최댓값은 깊은 내가격에서 1에 수렴합니다.

고로, 콜옵션의 델타는 0부터 1사이의 값을 갖습니다.

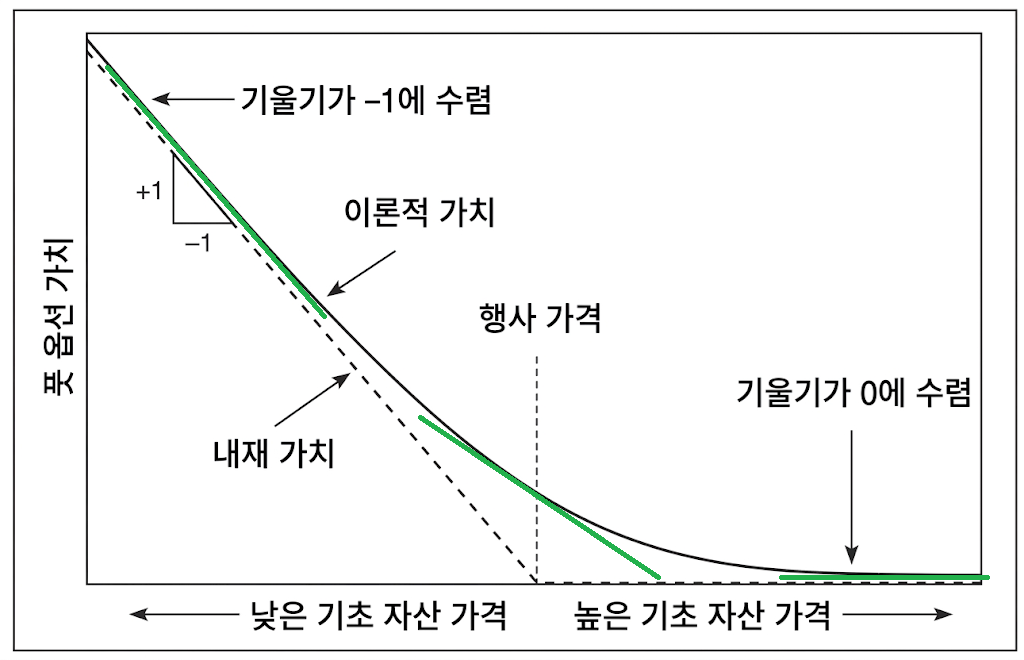

반대로 풋옵션의 델타는 아래와 같은 양상을 보여줍니다.

콜옵션과 마찬가지로 외가격에서는 기초자산 가격의 변동에 거의 반응하지 않기 때문에 기울기, 즉 델타가 0에 수렴합니다. 하지만 등가격으로 올라갈 수록 -0.5에 가까워지고, 깊은 내가격이 되면 -1에 수렴합니다. 따라서 풋옵션의 델타는 0부터 -1의 값을 갖습니다.

따라서 테슬라 풋옵션의 경우

기초자산인 테슬라가 1달러 상승했을 때 풋옵션가격이 0.5달러 하락했다면, 이 풋옵션의 델타는 -0.5입니다.

아마 ATM 풋옵션이겠죠?

기초자산인 테슬라가 1달러 하락했을 때, 풋옵션 가격이 1달러 상승했다면, 이 풋옵션의 델타는 -1입니다.

아마 깊은 ITM 풋옵션이겠죠?

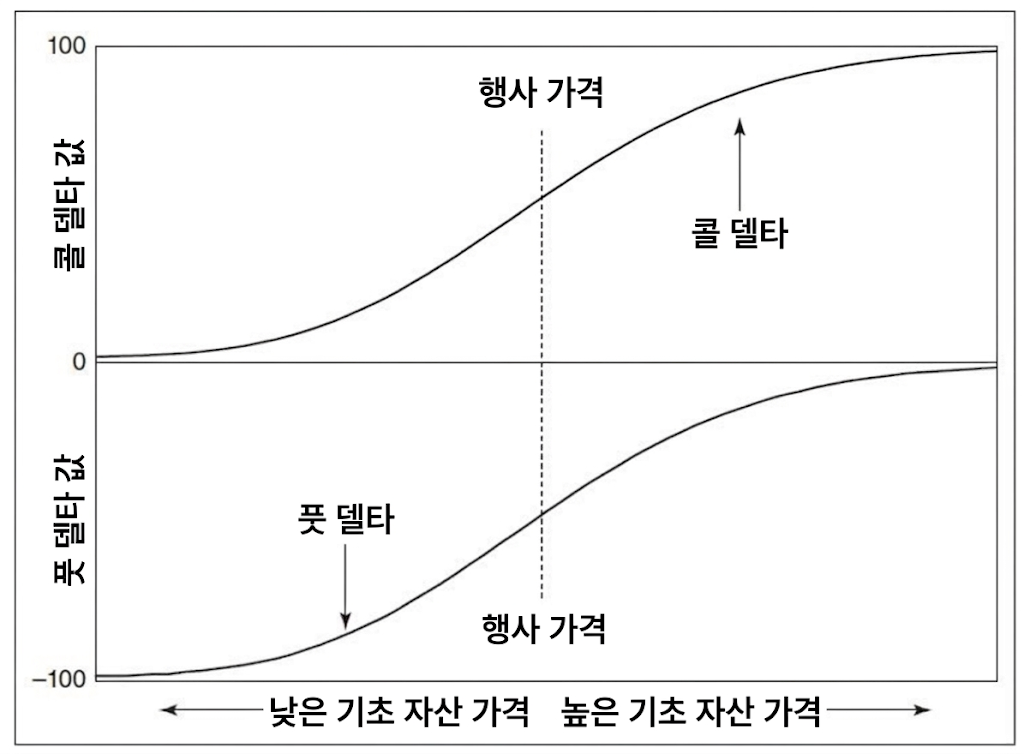

기초자산의 가격과 콜/풋 옵션의 델타를 동시에 시각화하면 아래와 같은 S자 곡선이 그려집니다.

위는 기초자산의 가격과 콜옵션 델타의 관계(0~1), 아래는 기초자산의 풋옵션 델타의 관계(-1~0)입니다.

참고로 옵션시장 참여자들은 델타를 0.5, -0.1 이런식으로 표현하는 걸 귀찮아 해서, 부호와 소수점을 빼고 "50델타 콜", "10델타 풋" 이런 식으로만 부르기도 합니다. 어차피 부호는 콜/풋에 의해서 자동으로 정해지기 때문이죠.

혹은 "지금 이 옵션 델타가 얼마야?"라고 물으면 "0.4"라고 대답하는 것이 아니라 일반적으로 소수점을 빼고 "40"이라고 대답하는 식입니다. 처음에는 낯설지만 이 표현에 익숙해지시면 훨씬 직관적입니다.

이렇듯 기본적으로 델타는 변화율이자 즉 손익그래프의 기울기를 나타낸다고 기억해주시면 되겠습니다.

1-2. 확률 (Probability)

델타가 유용한 점 중 하나는 해당 옵션이 내가격으로 끝날 확률을 근사할 수 있다는 점입니다. 수학적으로 엄밀히 말하면 델타 ≠ ITM 확률이지만, 내가 목표가로 삼고 있는 지점까지 만기 내에 도달할 확률을 빠르게 가늠해보는 데에는 꽤 유용하게 쓰일 수 있습니다.

외가격

먼저, 기초자산 가격이 행사가보다 낮은 외가격(OTM) 영역에서는 손익그래프에 접하는 직선의 기울기가 거의 옆으로 누워있습니다. 이건 무슨 뜻일까요? 기울기가 낮다는 것은 델타가 낮다는 의미이고, 이 구간에서는 기초자산이 움직이든 말든 옵션가격이 시큰둥하게 반응한다는 의미입니다.

이것을 기울기라는 수학적 설명이 아니라, 보다 직관적으로는 어떻게 설명할 수 있을까요? 현재 주식가격이 행사가에서 저 멀리 떨어져있는 초극외가 콜옵션을 가정해보죠. 가령, 어떤 테슬라 콜옵션의 행사가는 500달러인데, 지금 테슬라 가격은 50달러입니다. 만기는 한달이 남았다고 해보겠습니다.

이런 경우에 테슬라 가격이 뭐 5달러 10달러 움직인다 한들, 옵션가치가 뭐 얼마나 대단하게 상승할까요? 어차피 만기는 한달 밖에 안남았는데, 그 한달 사이에 10배(50달러 → 500달러)가 올라야 이 옵션은 등가격이 됩니다. 그럼 오늘 뭐 테슬라가 5달러가 올랐다 떨어졌다 한들 콜옵션가치은 얼마 오르지도 않을겁니다. 아무리 발버둥 쳐봐야 어차피 99.999% 휴지조각으로 끝날 옵션이라 가능성이 없기 때문이죠

그렇기 때문에, 기초자산이 행사가보다 한참 낮을 경우, 콜옵션의 델타는 거의 0에 수렴합니다. 기초자산이 움직이거나 말거나 내가격으로 끝날 확률이 제로에 가깝기 때문에 콜옵션 가격은 반응하지 않는다는 의미입니다.

등가격

그러다가 정말로 기적이 일어나서 2주만에 테슬라가 500달러가 되었다(!)고 가정해볼까요? 그럼 현재 기초자산의 가격과 행사가가 동일한 등가격이 된 상황입니다. 이때 이 옵션의 델타는 0.5가 됩니다. 0.5라는건 무슨 의미일까요? 기초자산 가격이 1달러 움직이면, 옵션가격은 0.5달러만 반응한다는 의미입니다. 0.5는 0과 1의 정중앙입니다. 그리고 등가격도 수익구간과 손실구간의 정 중앙이죠?

이걸 직관적으로 생각해보면, 여기서부터는 확률이 반반이다, 그러니 기초자산 움직임에 따라 완전히 동화되어 델타1로 움직일 수도 없고, 그렇다고 완전히 기초자산의 움직임을 무시하고 아예 델타0으로 안움직일 수도 없는, 딱 중간지점인 델타 0.5가 된다는 겁니다.

내가격

그러다가 이 테슬라가 진짜 미쳐서 1,000달러가 되어버렸습니다. 이제는 만기까지 하루정도 남아서 다시 등가격이나 외가격으로 돌아갈 확률이 거의 없다고 가정해보겠습니다. 그럼 이 옵션은 사실상 기초자산인 테슬라와 동일하게 움직일 것입니다. 테슬라가 오르면 오르고, 떨어지면 떨어지고... 제가 옵션은 무슨 권리라고 말씀드렸죠? 만기에 기초자산을 받을 권리라고 말씀드렸죠? 하루만 더 지나면 이 옵션은 현물 테슬라 주식 100주로 바뀌는 옵션입니다. 그것도 깊은 내가격이어서 거의 100% 확률로 말이죠. 그럼 이 옵션은 사실상 만기 하루전인 지금 기준으로도 현물 테슬라 주식 100주와 다를바가 거의 없습니다. 그러니 테슬라 가격이 움직이는 대로 그대로 따라 움직이는 것이죠. 그래서 주식을 델타 원(Delta One) 상품이라고 부르기도 합니다.

눈치 빠르신 분들께서는 이미 느끼셨을지도 모르지만, 이것이 바로 델타가 옵션 내재확률을 근사하는 이유를 수식 없이 설명드린 것입니다. 월가아재님께서 시장참여자들의 컨센서스를 들여다보고 싶으면 옵션시장의 델타를 확인하라는 말은 이런 의미입니다.

기저율을 알아볼 때에는 옵션시장을 참조할 수 있다. 옵션의 델타는 해당 옵션이 내가격, 즉 수익으로 끝날 확률을 근사한다. 그렇기 때문에 가령 테슬라가 100달러인데, 30일 뒤에 120달러까지 상승할 기저확률을 알고 싶다면, 테슬라 옵션시장에 가서 30일 뒤 만기되는 행사가 120달러 콜옵션의 델타를 보면 된다.

트레이딩뷰의 경우 PC버전 기준 오른쪽 아래에 옵션 손익그래프 모양을 클릭하시면 옵션 데이터를 확인할 수 있습니다. 여길 눌러서 들어가시면 다음과 같이 종목과 만기를 선택하는 화면이 나옵니다.

여기서 체인으로 둔 다음, 종목은 TSLA를 설정하시고, 원하는 만기에 전체 행사가를 클릭하시면 아래처럼 옵션 체인이 나옵니다.

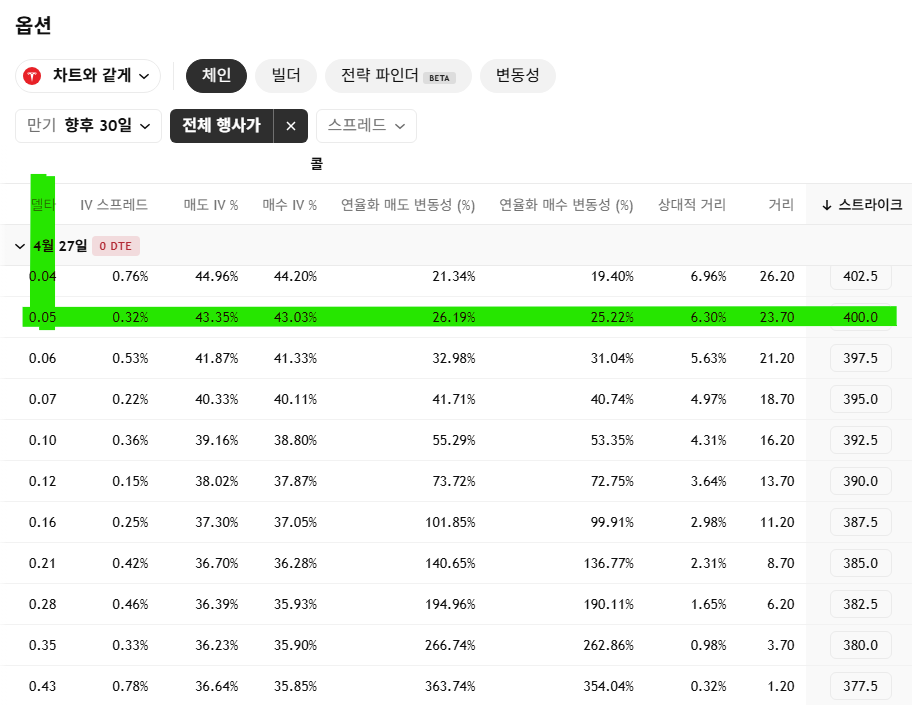

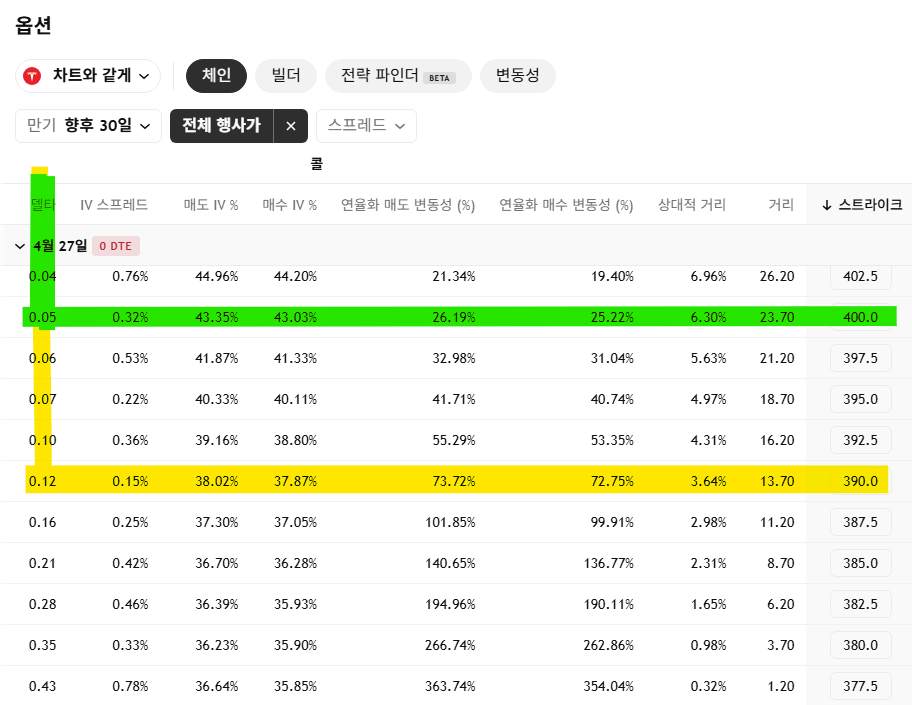

현재 테슬라는 376달러이니, 대략 30일 뒤 400달러까지 갈 확률이 얼마인지 확인해보겠습니다.

행사가(스트라이크) 400과 델타의 교차점을 찾아보면 0.05라고 나옵니다. 이는 옵션시장 참여자들이 30일 뒤까지 테슬라가 400달러에 도달할 확률을 5%로 추정하고 있다는 의미입니다.

이 방식의 편리한 점은 덧셈 뺄셈을 이용해서 '구간추정' 또한 가능하다는 것입니다. 위 예시에서 테슬라가 30일 뒤에 390~400달러 사이의 구간에 위치할 확률을 보고 싶다면 어떻게 하면 될까요? 만기 30일짜리 390달러 콜옵션의 델타와 400달러 콜옵션의 델타의 차이를 구해주시면 됩니다.

위 예시에서 만기에 400달러에 도달할 확률은 5%라고 했습니다. 같은 만기 옵션에서 390달러 콜옵션의 델타는 12%입니다. 테슬라가 30일 뒤에 390달러 이상 도달할 확률은 12%라는 이야기입니다. 현재가격에서 390달러가 더 가깝고 400달러는 더 머니까, 390달러 옵션의 델타가 더 높은 건 당연한 것입니다.

그렇다면 우린 12%-5% = 7%의 확률로 390~400달러 범위 사이에 위치할 것으로 예상한다는 것을 역산해낼 수 있습니다.

TSLA가 30일 뒤에 390달러 이하일 확률 = 100%-12% = 88%

TSLA가 30일 뒤에 390달러 ~ 400달러 사이에 위치할 확률 = 12% - 5% = 7%

TSLA가 30일 뒤에 400달러 이상일 확률 = 5%

88+7+5 = 도합 100% 이렇게 되는 것입니다.

오호! 그렇다면 옵션 시장에 상장되어 있는 모든 상품들을 이용해서,

GLD ETF 콜옵션을 이용해서 금가격이 전고점을 뚫을 확률을 계산해보고,

SPX 풋옵션을 이용해서 주가가 10% 떨어질 확률을 계산해보고...

갑자기 이세상의 모든 확률을 알 수 있는 수정구슬을 손에 넣은 것 같은 생각이 듭니다. 왜 이렇게 잘 아냐면, 제가 청므에 그랬거든요...

근데, 델타를 이용한 내재확률은 엄밀한 확률추정에 사용될 경우 위험할 수 있습니다. 왜냐하면, 블랙숄즈 모델을 이용해서 역산한 델타 내재확률은 암묵적으로 거대한 가정이 두가지 들어갑니다.

주가가 로그정규분포를 따르며,

시장참여자들은 위험중립확률이라는 세계에 산다

고 가정해서 나온 값으로 현실과는 괴리가 있기 때문입니다. 그렇기에 매매의 기댓값, 즉 확률 × 손익비를 계산할 때 이 델타값을 확률로 넣고 계산하면 해당 종목/자산의 실제 주가 분포와는 전혀 상관없는 정규분포 + 위험중립확률을 가정한 왜곡된 기댓값이 나오므로 유의해야 합니다.

델타는 옵션시장의 내재확률을 근사할 뿐, 엄밀히 수학적으로는 델타 ≠ ITM 확률입니다. 따라서 등가격 부근과 단기옵션에서는 비교적 정확도가 높지만, 변동성이 지나치게 높은 상태에서 외가격으로 가거나, 장기 옵션의 경우 델타와 ITM확률의 차이가 점점 벌어지게 됩니다. 때문에 위 방식을 가지고 정확한 확률추정을 하기 보다는 내가 가정한 확률이 기저율에서 너무 벗어난 것은 아닌지 러프하게 판단해보는 방식으로 사용되는 편입니다.

결론적으로, 델타는 주가가 정규분포를 이룬다고 가정했을 때의 도달확률이다

![[시리즈 연재] 수학 없는 옵션 입문 10화 - 그릭스란 무엇인가요?](https://post-image.valley.town/kTYaTrWogqmGrDIZhSWBf.png)