0. 들어가며

지난 시간에는 옵션의 첫번째 그릭스인 델타에 대하여 배워보았습니다.

델타는 방향성의 척도이며

변화율

확률

헷지비율

세가지 의미로 활용될 수 있다고 알아보았습니다.

오늘은 기초자산 가격이 변했을 때 델타의 변화율인 감마(Γ)에 대해서 공부해보도록 하겠습니다.

1. 감마는 무엇인가?

개인적으로 저는 처음 공부할 때 델타와 감마의 차이를 직관적으로 이해하는 데에 꽤 많은 시간이 걸렸습니다.

델타는 기초자산 가격이 변했을 때 옵션가격의 변화율

감마는 기초자산 가격이 변했을 때 델타의 변화율

기초자산 가격이 변하면 옵션가격이 변하는데, 그 변하는 비율이 델타다.

근데 그 델타가 변하는 비율이 감마다? 대체 이게 무슨 소릴까...?

혹시 수학적으로 베이스가 있으시다면 델타는 옵션가격의 1차 미분값, 감마는 2차 미분값이라고 설명하면 바로 알아들으시겠지만, 저는 문과다보니 미적분을 배운적이 없었습니다. 그래서 저는 저 같은 문과출신분들을 위해 조금 시각적인 이해를 시도해보겠습니다.

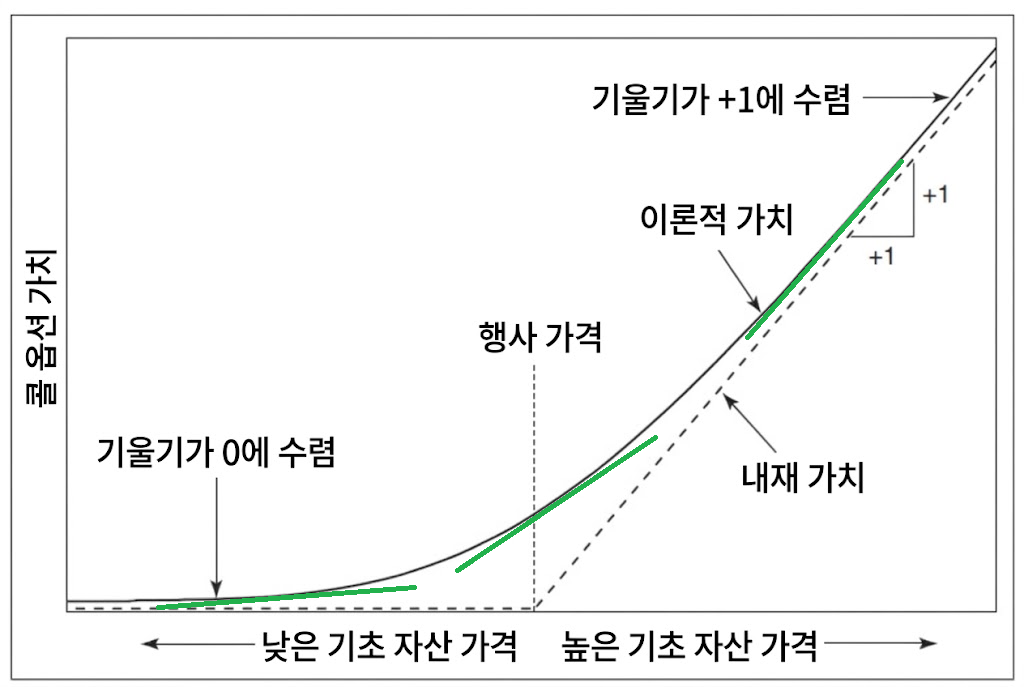

지난시간에 보신 옵션의 손익그래프에서 그래프 기울기가 델타라고 했던 것을 기억하실 겁니다.

이 그림에서 각 지점에서의 초록색 직선의 기울기가 델타였죠?

그리고 이 연속적인 델타의 변화를 델타커브로 그리면 아래와 같은 모양이 나온다고 했었습니다.

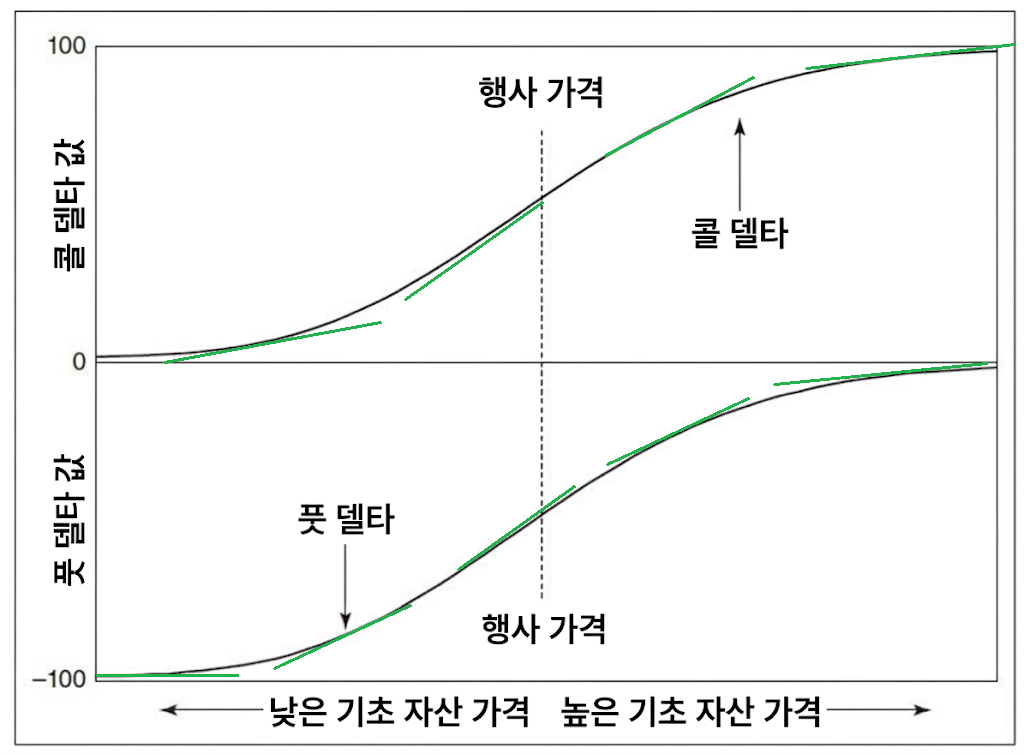

마찬가지로 감마는, 이 델타커브의 순간 순간의 기울기를 의미합니다.

그리고 이 델타커브의 기울기 변화를 마찬가지로 연속적이게 그려보면 아래와 같은 그림이 그려집니다.

직관적으로 이해가 가시나요? 아마 잘 안가실 겁니다. 그래서 비유가 좀 필요합니다.

흔히들 델타와 감마를 설명할 때 드는 비유중 하나는, 속도–가속도입니다.

델타(속도) : 속도가 일정하면 위치는 시간에 대해 직선으로 변합니다.

감마(가속도) : 가속이 붙으면 위치는 시간에 대해 곡선(포물선)으로 변합니다.

델타가 기초자산 가격에 변화에 대한 옵션 가격의 기울기라면 감마는 델타커브의 기울기이고, 감마는 기초자산 가격 변화에 대한 옵션가격의 가속도입니다.

제가 생각해 낸 가장 좋은 비유는 자동차가 0km/h 부터 200km/h까지 가속하는 과정입니다.

처음 차가 멈춰있을때 0부터 시작해서 속도가 붙을 때까지는 시간이 조금 필요합니다. 그 과정에서는 가속도가 점점 상승하겠죠?

그러나 중간 어느 지점부터는 분명 속도계는 계속 올라가고 있지만 체감되는 가속력 자체는 떨어지기 시작할 겁니다. 그러다가 200km/h 부근에서는 눈에 띄게 가속이 더뎌져서 198....199...200km/h까지 올라가는데 시간이 꽤 많이 걸릴겁니다.

분명히 속도(옵션가격)는 200km/h까지 안멈추고 계속 올라가고 있는데, 가속도(감마)는 상승했다가 하강하는 모습을 보여준다는 의미입니다.

옵션도 마찬가지입니다. 외가격에서 내가격으로 이동할 수록 델타는 계속 올라가고 있지만 감마는 등가격을 지날때 최대치를 찍은 후 더 깊은 내가격으로 들어갈 수록 점점 감소하는 모습을 보여줍니다. 그래서, 기초자산 가격에 대한 감마의 민감도는 실제로 옵션의 속도(Speed)라고 불리기도 합니다.

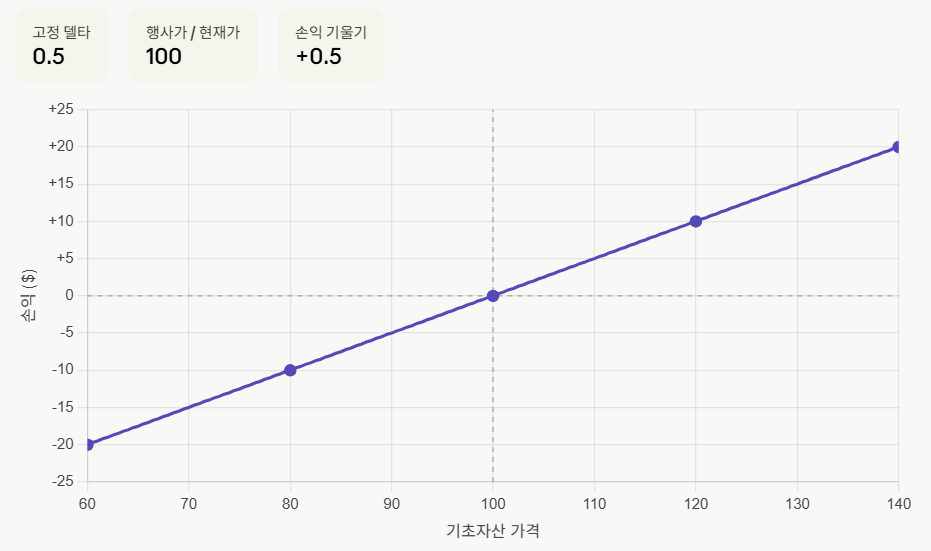

만약 극단적으로 가정해서 감마라는게 존재하지 않으면 어떻게 될까요? 델타가 변화하지 않고 고정되어 있다면 옵션가격은 어떤식으로 움직일까요?

델타란 기초자산 가격의 변화에 대한 옵션가격의 변화율이라고 했는데, 이 변화율이 일정하다는 말은 기초자산 가격과 옵션가격이 선형으로 비례한다는 의미가 됩니다. 그럼 옵션의 손익그래프는 꺾이지 않고 일자의 선형 상품이 될 것입니다.

예를 들어 델타가 0.5로 영원히 고정되어 있다고 가정해볼까요?

기초자산 1달러 상승 → 옵션 0.5달러 상승

기초자산 10달러 상승 → 옵션 5달러 상승

기초자산 100달러 상승 → 옵션 50달러 상승

기초자산 10달러 하락 → 옵션 5달러 하락

이 상태로 옵션의 손익그래프를 그려보면 기울기가 0.5인 직선 하나가 나옵니다.

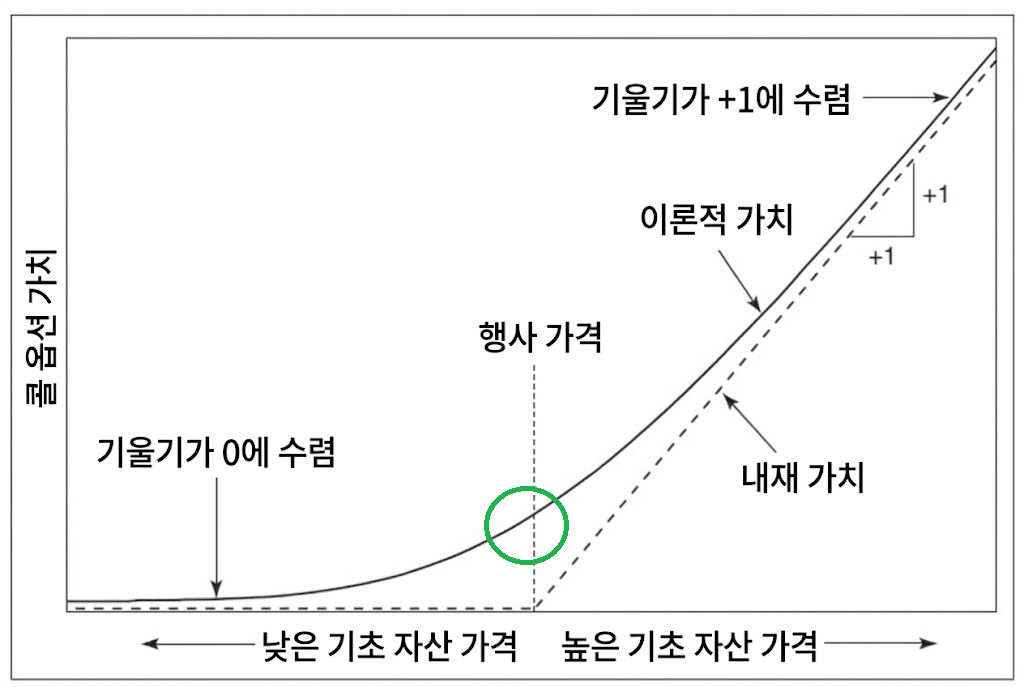

결국 감마는 옵션 가격 곡선이 얼마나 휘어져 있는지를 나타내는 곡률(Curvature)이라고 할 수 있습니다. 옵션 가격을 직선이 아니라 곡선으로 만드는 비선형성의 원천이 감마라는 이야기죠.

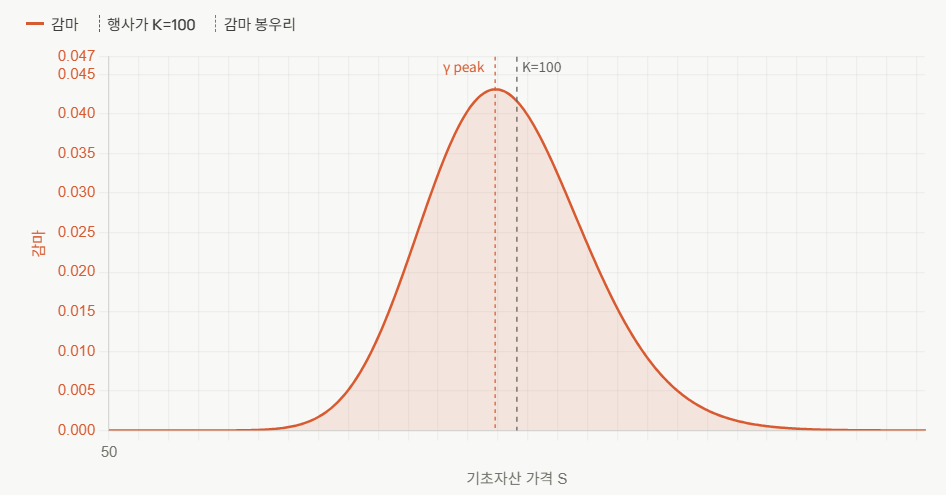

그럼 손익그래프의 곡률은 어디서 최대가 될까요?

바로 등가격(ATM) 근처입니다.

실선으로 나타난 만기전 손익그래프의 가장 곡률이 높은 부분이 바로 등가격 부근이고, 이는 만기시 손익그래프의 꺾이는 지점, 즉 행사가 지점입니다.

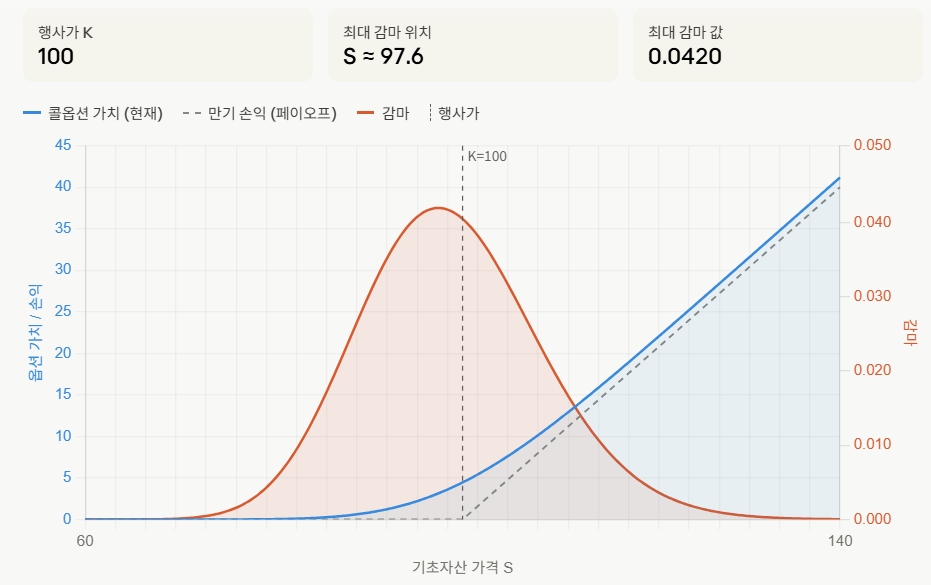

그래서, 옵션의 손익그래프와 감마 그래프를 겹쳐서 그려보면 아래와 같은 모습이 됩니다.

여기서, 참고할 점은 정확히 행사가인 100근처에서 감마의 피크가 형성되는 것이 아니라 살짝 아래에서 형성됩니다. 이는 블랙숄즈 모형의 태생적인 구조와 이자율(r) 때문인데, 만기가 멀 수록 피크지점이 ATM보다 더 아래 쪽에 형성되고, 만기가 가까워질 수록 이 갭은 작아져서 거의 ATM에 수렴하게 됩니다. 초심자 레벨에서 감마 피크를 정확히 찾는 효용은 크지 않기 때문에, 감마는 ATM 부근에서 피크를 이룬다라고 생각하시고 넘어가주시면 되겠습니다.

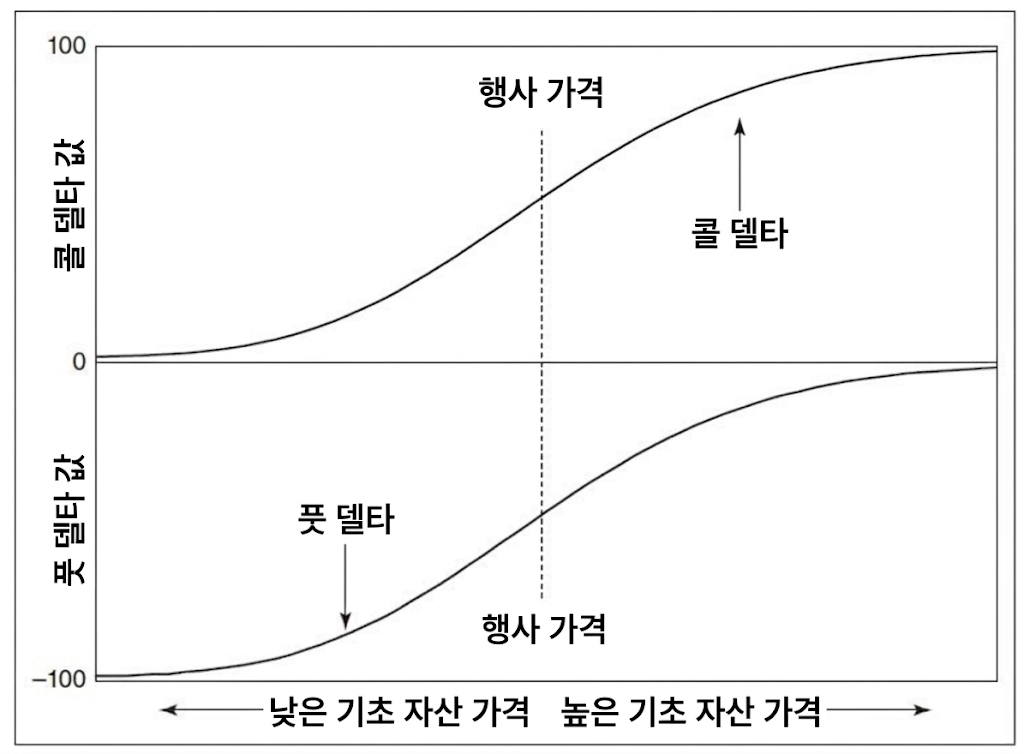

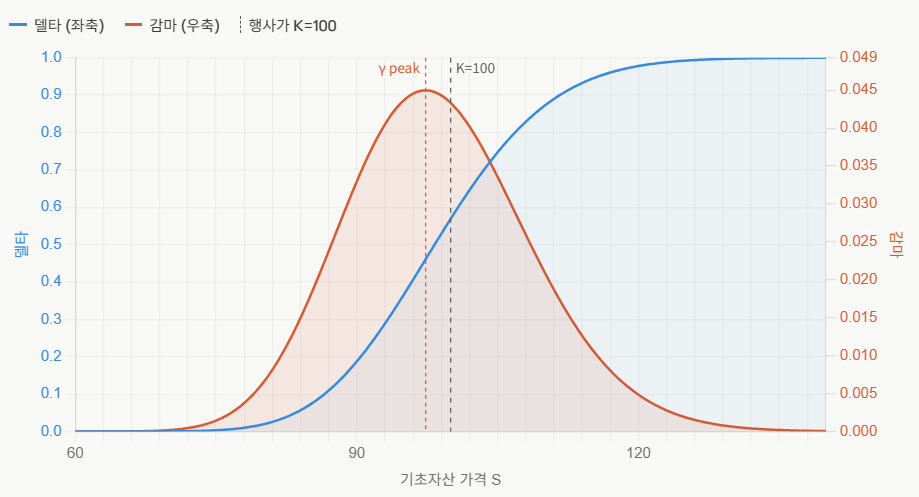

이번에는 델타커브와 감마커브를 겹쳐서 시각화해보겠습니다. 지난 시간에도 배워보았듯이, 콜옵션의 델타는 0부터 1사이, 풋옵션의 델타는 -1부터 0사이의 값을 지닌다고 말씀드린 바 있습니다.

그래서 델타커브는 이런 식으로 등가격을 중심으로 S자 형식으로 나타난다고 말씀드렸었죠?

만약 여기에 감마커브를 겹쳐서 그리면 아래와 같은 모습이 나옵니다.

위에서 나왔던 200km/h까지 가속하는 자동차를 생각하시면서 봐주시면 좋을 것 같습니다.

이제 산만하니까 비유는 그만하고 델타의 본질적인 특성 관점에서 생각해보기로 합니다.

먼저 위 100 콜옵션 손익그래프에서 왼쪽 끝 60부근, 그러니까 굉장히 외가격에 있을 때에는 파란색 델타커브가 어떤가요? 거의 0에 가깝게 수평을 달리고 있습니다. 지난 시간에 델타는 만기 내에 내가격이 될 확률을 근사한다고 배웠었죠? 60달러 부근은 너무 외가격이어서 만기 전까지 내가격으로 들어올 확률, 즉 수익낼 확률이 거의 0에 가깝다는 이야기입니다.

그러다가 약 70을 넘어서면서부터 파란색 델타가 조금씩 조금씩 상승하기 시작하고 있습니다. 등가격에 가까워지면서 점차 내가격으로 들어올 확률이 비선형적으로 높아지기 시작하는 겁니다. 그에 따라서 빨간색 감마커브는 어떤가요? 파란색 델타보다 훨씬 급격한 각도로 상승하기 시작합니다. 델타가 증가하는 것 뿐만 아니라, 그 델타증가의 급격한 정도, 볼록성 자체가 함께 상승하고 있는 것입니다. 그렇게 볼록성은 등가격에서 정점을 찍습니다.

다시 기초자산 가격이 옵션의 행사가인 등가격 부근을 지나 120으로 빠져나가는 과정을 보면, 분명히 델타는 꾸준히 상승하고 있지만, 상승의 급격함은 점차 사라지게 됩니다. 이제는 기초자산 가격이 내가격을 지나 더 상승하더라도 델타는 거의 상승하지 않고, 가속도인 감마는 오히려 하락하기 시작하는 것입니다.

2. 감마의 특성

감마는 델타와 마찬가지로 다른 옵션가격 ...

![[시리즈 연재] 수학 없는 옵션 입문 10화 - 그릭스란 무엇인가요?](https://post-image.valley.town/kTYaTrWogqmGrDIZhSWBf.png)