시장에 대한 고민

어제 강한 시장을 보며 많은 고민에 빠졌습니다.

https://www.valley.town/community/free/post/68c2e34547cdd3985627a1a3

매크로와 시장 환경에 대한 생각을 거듭하며 '지금 사야 하나, 말아야 하나?' 하는 고민을 이어 나갔습니다. 이렇게 고민하는 상태 자체가 무언가 막혀있다는 느낌이 들어, 제가 세워두었던 원칙들을 다시 하나하나 읽어보았습니다.

그리고 깨달았습니다. 지금의 고민은 바텀업(Bottom-up) 투자자인 저에게 적합한 고민이 아니었다는 것을 말입니다.

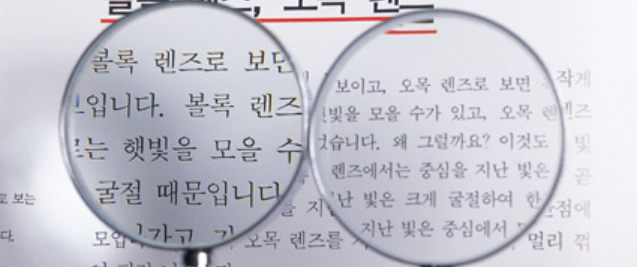

볼록 렌즈로 보아야 하는 세상

Top-down 레벨의 고민과 Bottom-up 레벨의 고민을 함께 하고 있으면, 무언가 주식을 더 면밀하게 살펴보는 것처럼 보일 수 있습니다. 하지만 실상은 그렇지 않았습니다.

Top-down 관점은 세상을 넓게 바라보는 오목렌즈와 같습니다. 그리고, Bottom-up 관점은 세상을 더 자세히 들여다 보면 볼록렌즈와 같습니다. 오목렌즈로도, 볼록렌즈로도 세상을 제대로 볼 수 있습니다.

하지만 두 렌즈를 겹쳐서 보면, 어떻게 들고 있느냐에 따라 세상이 전혀 다르게 보입니다. 작게 보이기도 하고, 뒤집혀 보이기도 하며, 평평해 보이기도 합니다. 즉, 세상을 제대로 볼 수 없게 됩니다.

제 원칙은 저의 능력 범위와 경험을 통해 결정한 것입니다. 그렇다면 이 원칙에 맞는 렌즈로 세상을 바라볼 필요가 있습니다. 저는 시장의 노이즈에 사로잡히지 않고, 오직 볼록 렌즈로 세상을 보는 법을 익혀야 합니다.

Bottom-up 투자자가 관신을 가져야할 리스크

저는 리스크의 초점을 잘못 맞추고 있었습니다. 제가 알고 있다고 착각했지만 간과했던 리스크는 바로 '개별 주식의 업사이드 리스크(Upside Risk)'였습니다.

오늘 국내 증시는 전일 나스닥의 레거시 반도체 주식 상승에 힘입어 반도체 위주로 크게 상승하고 있습니다.

이 과정에서 제가 최근 많은 시간을 투입해 스터디했고, 투자 의사결정까지 내려놓았던 종목 중 하나가 오늘 상한가로 날아가 버렸습니다. 매크로 이슈가 지나간 다음에 매수를 시작하려 했지만, 시장은 기다려주지 않았습니다.

바텀업 투자자가 관리해야 할 중요한 리스크 중 하나는 바로 이러한 순간에 발생하는 '업사이드 리스크'입니다.

가치에 비해서 비효율성이 발생하여 낮은 가격에 위치하는 주식들을 선별해 놓았을 때, 그 주식들은 내가 예상한 경로로(대부분 실적발표)로만 상승하지 않습니다. 우연한 뉴스기사, 또는 시장의 섹터 움직임 등 예상치 못한 사건들로 상승하는 경우가 더 많습니다.

좋은 주식을 선별해두고도 매수하지 않음으로써 발생하는 업사이드 리스크, 이것이야말로 바텀업 투자자가 가장 경계해야 할 리스크입니다.

난 이미 답을 알고 있다.

저는 이전에 세운 계획에서 코스피가 3,300을 ...