천천히

구독자 475명구독중 60명

천천히 한 걸음씩, 조급하지 않기

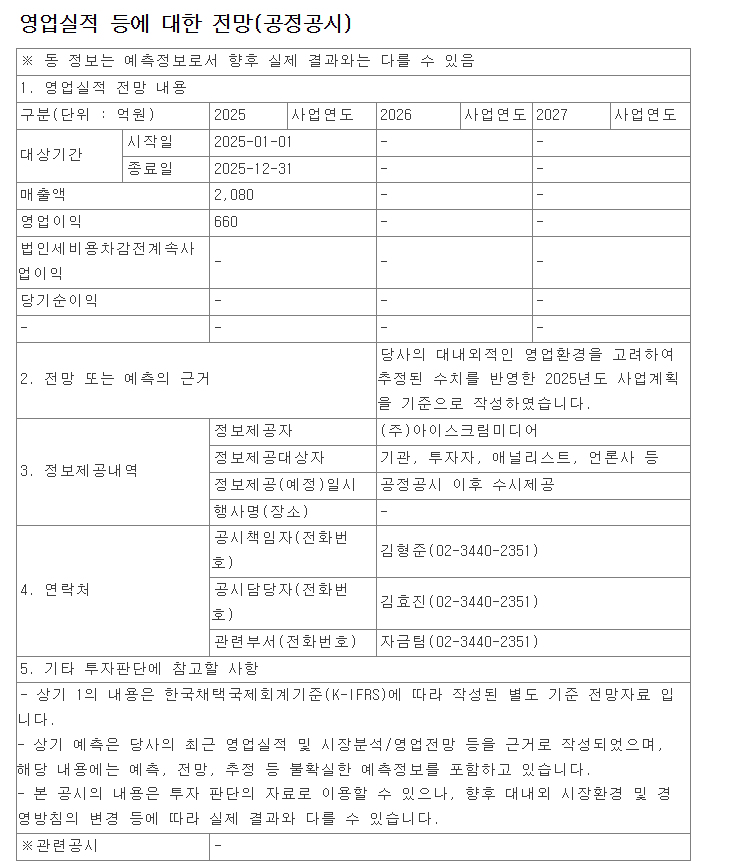

25년 7월 3일, 아이스크림미디어에서 실적 컨센서스에 대한 공시를 올렸다.

25년 매출을 2080억, 영업이익을 660억으로 컨센서스를 제시했다. 특이한 점이 여러가지인데 관련 사항에 대해서 살펴보려고 한다.

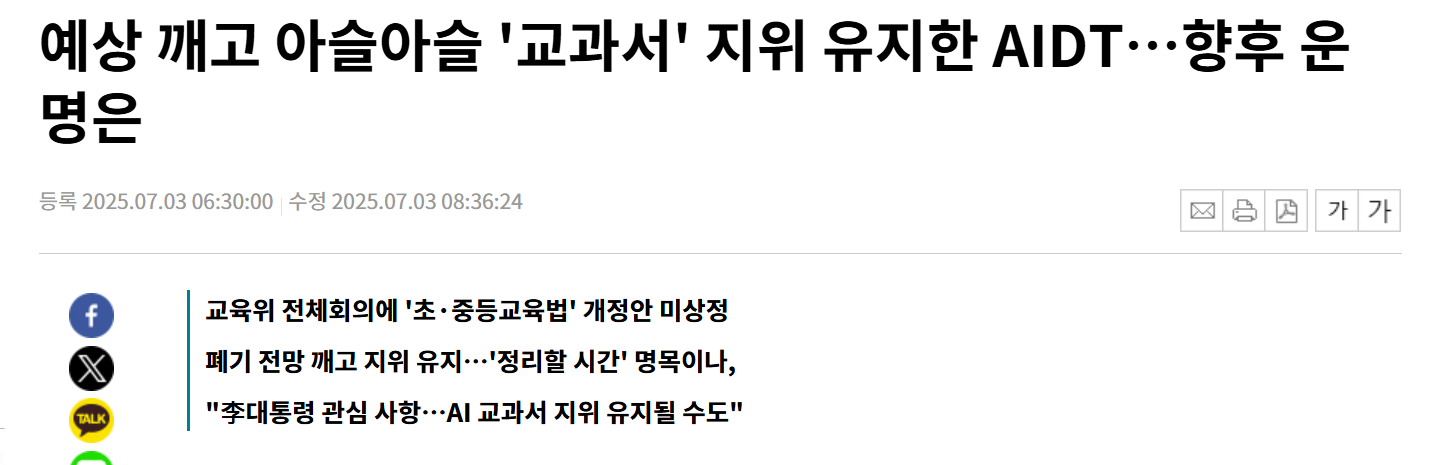

1) 발표 시점

회사에서 25년 1분기가 아니라 2분기가 지난 시점에 컨센서스를 내는 것, 심지어 실적 발표일이 아닌 날에 따로 공시하는 일은 참 드문 일인 것 같다. 또 2분기 실적 발표가 얼마 남지 않은 상황에서 컨센서스를 먼저내는 건 정말 특이한 일인 것 같다. 이는 아마 국회 본회의의 영향이 있는듯하다.

https://www.newsis.com/view/NISX20250702_0003236954

AI 교과서의 지위를 다시 하락시키는 개정안이 미상정됐다. 여러 출판업체에서 소송을 하며 반발하고 있었는데, 이런 소음 탓에 한 발 물러선듯하다. 사실 이미 너무 많은 사업사항이 진행돼서 전면 철폐하면 소송을 통해 물어줘야할 금액이 장난아닐 것으로 예상된다. 또 이미 대법원 판례를 통해 출판업체의 교과서 가격을 강제로 하락시키는 행위에 대해 패소했던 경험이 있어, 부담이 있었을 것 같다.

이런 상황 속, AI 교과서의 지위가 유지되며 실적 예측이 가능해져 컨센서스를 제공한 것으로 보인다.

2) 컨센서스 수치

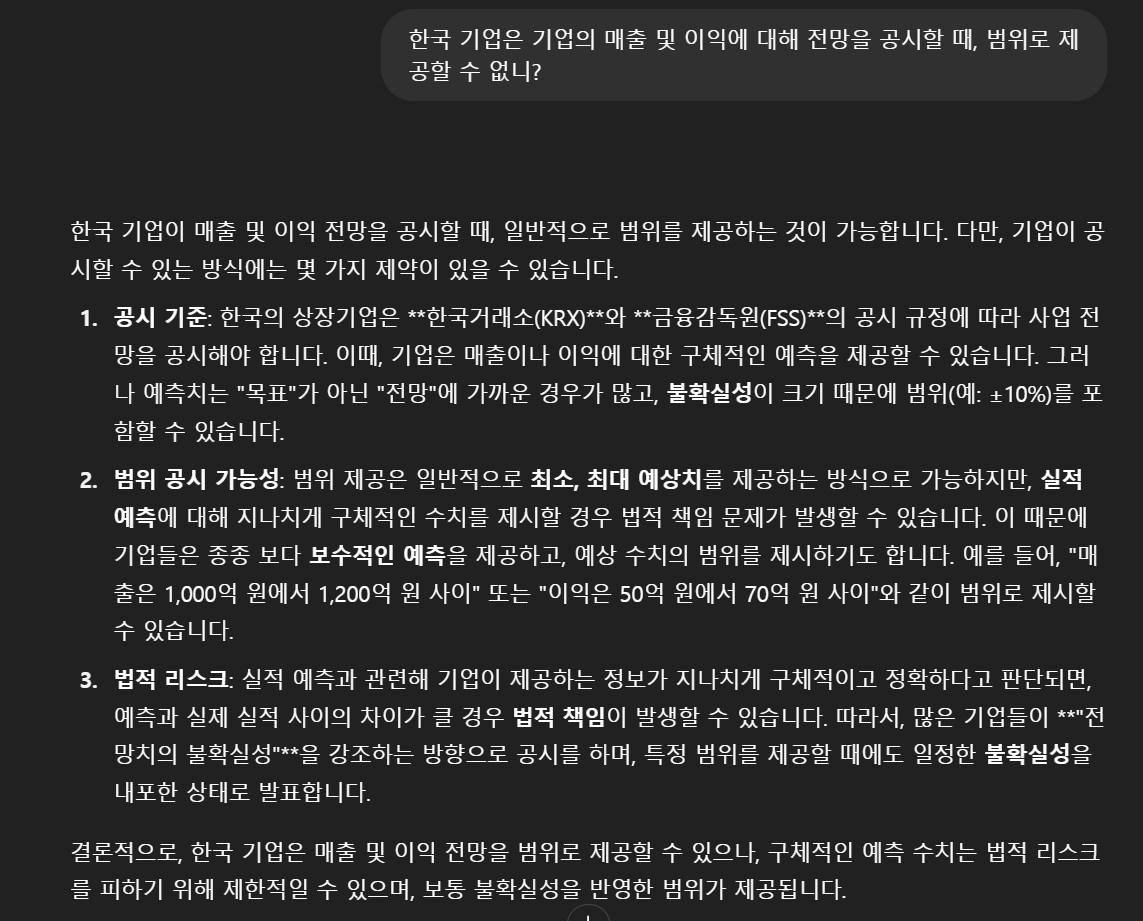

내 개인적인 생각보다 훨씬 공격적인 수치로 컨센서스가 제공됐다. 또 컨센서스를 범위가 아닌 수치로 제공한 점도 특이하다. 원래 이러는지 지피티한테 물어봤다.

당연히 범위로 제공하는게 일반적인듯 하다. 교과서 ...

여러 기업에 대해서 심층분석 해주시고 좋은 의견들 남겨주셔서 감사합니다. 덕분에 기업 분석에 대해 많이 배우고 있습니다. 항상 천천히님 글을 읽다보면 논리에 설득되어서 저도 모르게 손이 나가려고 하는데 그만큼 글을 잘 쓰신다는 뜻... 실적 컨센서스 공시를 왜 하필 2분기 실적 발표 약 1달 정도 앞두고 지금 이 타이밍에 했는지를 잘 생각해봐야 할 것 같네요. 상승 축하드립니다!

글 읽어주셔서 감사합니다 ㅎㅎ

시공테크의 지난 행적들을 봤을 때, 현재 동사의 상장가보다 주가가 낮기도 하고 주가를 빨리 올려서 지분을 어느 정도 정리하고 재원을 마련하고 싶어하는 마음이 있는 것 같아요. 천천히님이 ValC에서 쓰셨던 리스크 평가 요소 중 "아무도 관심을 갖지 않는다." 이 부분도 한 몫 하는 것 같구요. 아이스크림미디어 차트를 보고 있었는데 우연히 공시가 떴고 라이브로 지켜보고 있었는데 수급이 늦게 들어오는게 느껴질 정도로 반응이 제 생각보다 약했습니다. 확정치는 아니지만 만약 주가가 낮은 잘 알려진 다른 기업이 이 정도 실적 추정이라면, 바로 반응이 왔을 것이라고 생각해요. 이번 계기로 '주가 부양을 할 모종의 이유가 있고 다른 플레이어들에게 조금의 이름을 알렸다.' 정도로 긍정적으로 생각하려구요.

중요한 점 짚어주셔서 감사합니다!

감사합니다

상속세 재원 마련으로 주가 부양 혹은 배당 증가를 기대하는 것은 여러 지주사에게 모두 기대하고 있는 바인것 같습니다. 그런데 이렇게까지 적극적으로 하는 것은 신기하네요, 다른 이유가 있을지..

미리 주가 상승을 당겨야하는 이유라도 있을지 궁금하네요 일단은 긍정적으로 생각하려고 합니다

가능성1. AI교과서 관련 정책이 회사에 부정적인 방향으로 흘러갔을때 패닉셀?등의 대량매도를 방지하기 위해 일종의 견고한 안전장치를 미리 제시했을 수도 있다고 생각합니다.

감사합니다. ValC에서도 그렇고 여기서도 그렇고 관심기업에 대해서 나름의 심도가 깊은 이야기들과 의견들 접하게되어 아주 좋습니다.

저도 아이스크림미디어 투자중인지라 재밌게 글 읽고 있습니다!