앙팡

구독자 339명구독중 60명

혼자 보는 기록용~

(역시 너무 길어졌는데 마지막만 읽어도 충분합니다)

오라클 실적 발표후 12%정도 하락한 상태

실적발표를 자세히 뜯어보고 왜 하락했는지 시장의 우려가 과도한지 아닌지 생각해보자

저번에 분석한 것에서 복습해보자면

오라클 핵심 투자 내러티브

전통적인 온프레미스(On-premise) 기업에서 AI/클라우드 중심 구조로 전환하면서

미션크리티컬한 DB를 기반으로 AI 클라우드 인프라(AI Cloud Infrastructure) 중 고성능 컴퓨팅 및 네트워킹(HPC & Networking) 통합 제공자로써

폭발적인 AI 인프라 수혜를 누려보자!

(1) 오라클은 엔비디아의 GPU를 효율적으로 사용하도록 만드는 기술이 있다

(2)기업들의 핵심데이터가 오라클한테 인질로 잡혀있다

(3)멀티 클라우드 전략을 통해 빅테크 3사(AWS, Azure, Google) 사이에서 '가장 호환성이 좋은 고성능 연산 파트너'라는 독특한 위치를 점유하려 한다

(1)오라클의 기술력은 해자가 없을 수 있다

(2)오라클의 경쟁력은 독립적이지 않다. 엔비디아에 너무 종속적이다. 하드웨어 성능 그 이상의 가치(예: 데이터 보안, 하이브리드 클라우드 관리 능력 등)를 증명해야 한다

(3)OCI가 경쟁력을 잃더라도 DB가 있어 망하지는 않겠지만 늙어가는 거인으로 남을 위험이 크다

주가수익비율(PER)이 높은 'AI 성장주'로 평가받기 위해서는 하드웨어(슈퍼클러스터)에서의 성공이 반드시 동반되어야 한다

(4)부채급증 및 레버리지 위험으로 회사가 당장 파산위기인건 아니지만 실수를 용납할 여유가 없다

실적발표에서 확인해야할 것

투자 내러비트가 현실화 되려면 직전 실적 때 가장 큰 화두였던 RPO의 폭발적인 증가가 실제로 매출로 연결되는지, 회사가 말하는 오라클의 해자는 무엇인지, 시장이 가장 우려하는 부채는 어떤지 확인 필요

1. 재무 하이라이트

매출 및 이익:

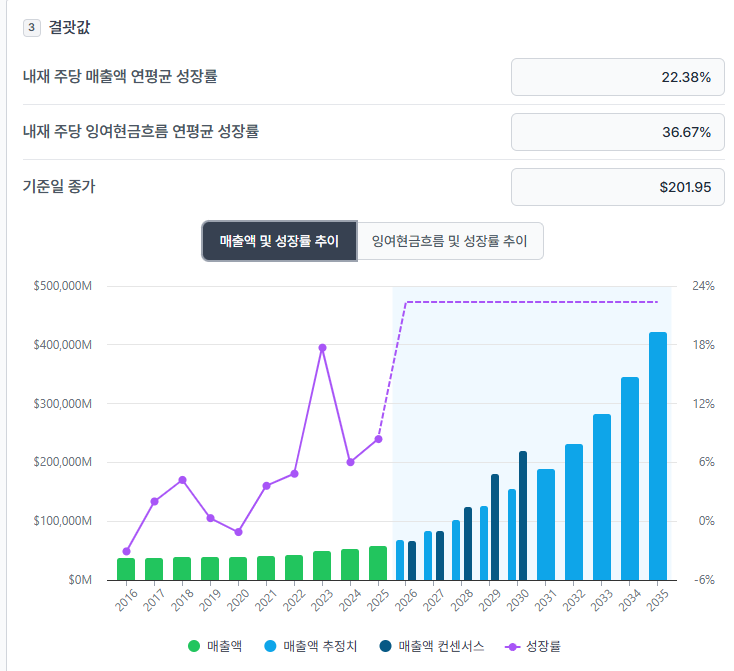

총 매출: 161억 달러 (+13% YoY). 전년 동기 성장률(9%) 대비 성장세가 가속화

EPS (Non-GAAP): $2.26 (+51% YoY). Ampere 지분 매각에 따른 세전 이익 27억 달러가 포함된 수치

클라우드 매출: 80억 달러 (+33% YoY). 이제 오라클 전체 매출의 절반을 차지

RPO (잔여 이행 의무) - 핵심 지표:

Total RPO: 5,233억 달러 (+433% YoY). 전 분기 대비 680억 달러 증가

cRPO (12개월 내 인식 예정): +40% YoY. 지난 분기(25%) 및 전년 동기(21%) 대비 성장률이 대폭 상승

현금 흐름 및 CapEx:

영업현금흐름: 21억 달러.

자유현금흐름(FCF): -100억 달러 (마이너스). 대규모 데이터센터 투자

CapEx: 이번 분기 120억 달러 집행. FY26 연간 CapEx는 기존 예상치보다 약 150억 달러 더 증가할 것으로 전망

2. 사업 부문별 핵심 성과

① OCI (클라우드 인프라): "AI 수요 폭발과 공급 가속화"

성장률: IaaS 매출 41억 달러로 66% 성장.

AI 인프라: GPU 관련 매출이 177% 증가. 텍사스 Abilene에 구축 중인 96,000개 규모의 NVIDIA GB200 슈퍼클러스터가 순항 중입니다.

멀티클라우드: 매출이 817% 폭증. AWS, Azure, GCP 내에 오라클 DB를 심는 전략이 통하고 있다

② 데이터베이스 & AI 전략: "데이터 주권과 보안"

AI Data Platform: Larry Ellison은 오라클 DB, 앱, 타사 클라우드 데이터를 모두 벡터화하여 단일 쿼리로 조회할 수 있는 'AI 데이터 플랫폼'을 강조

보안: 기업의 프라이빗 데이터를 외부로 유출하지 않고 AI 모델이 추론할 수 있게 하는 것이 핵심 경쟁력

③ 애플리케이션 (SaaS): "안정적 성장"

전체 매출: 39억 달러 (+11% YoY).

전략: 백오피스(ERP)와 산업별 앱(헬스케어 등)을 통합 판매하는 조직 개편을 통해 시너지를 내고 있으며, 헬스케어 부문은 Q3부터 성장이 가속화될 것으로 기대

가장 큰 우려였던 '천문학적인 투자금 조달'과 '수익성'에 대한 방어 논리입니다

투자 규모와 자금 조달 ($1,000억 달러 필요설 반박)

시장에서 Oracle이 AI 인프라 구축에 1,000억 달러 이상이 필요할 것이라 예측하지만, 경영진은 실제 필요 자금은 그보다 상당히 적을 것이라고 일축했습니다 .

이유는 유연한 자금 모델 때문입니다.

고객이 칩을 직접 가져오는 모델: Oracle의 초기 자본 지출이 없습니다 .

벤더 리스 모델: 칩 공급사가 판매 대신 임대를 선호하는 경우로, 현금 흐름 부담을 줄입니다 .

이러한 방식으로 차입을 최소화하여 투자등급 신용등급을 유지하겠다고 강조했습니다 .

OCI 마진 개선 시점 (30~40% 목표)

데이터센터가 완공되어 가동되기 전까지는 비용 처리가 되지 않으며, 가동 후 수 개월 내에 30~40%의 총이익률(Gross Margin) 목표에 도달할 수 있다고 설명했습니다 .

현재 마진이 낮은 이유는 구축 속도가 너무 빨라, 아직 매출을 내지 못하는 '준비 단계'의 용량이 많기 때문입니다 .

현금 흐름 구조

데이터센터 구축이 완료되고 고객에게 인도되기 전까지는 현금 지출을 하지 않는 구조(Just-in-Time)를 통해 현금 흐름을 방어하고 있습니다 .

"특정 대형 고객(AI 스타트업 등)이 망하거나 이탈하면 그 장비는 고철이 되는가?"에 대한 답변입니다.

즉각적인 재사용 가능 (상호 대체성)

Oracle의 AI 인프라는 범용 클라우드이므로, 한 고객이 사용을 중단하면 1시간 이내에 재설정(recycle)하여 다른 고객에게 제공할 수 있습니다 .

이미 대기 수요가 넘쳐나기 때문에, 반납된 용량은 2~3일 내에 다른 고객이 바로 가동합니다 .

심지어 기존 고객들도 매일 용량을 반납하고 다시 빌리는 과정을 반복하고 있어, 이는 일상적인 운영 프로세스입니다 .

단순 하드웨어 임대업을 넘어선 Oracle만의 차별점에 대한 설명입니다.

데이터베이스와 AI의 결합 (AI Data Platform)

Larry Ellison은 "모든 데이터를 벡터화"하는 전략을 강조했습니다 .

오라클 DB뿐만 아니라 타사 클라우드, 온프레미스 등 흩어진 모든 데이터를 한 번의 쿼리로 조회하고 AI가 추론하게 만드는 기술이 핵심 경쟁력입니다 . 이것이 단순 클라우드 벤더와 차별화되는 지점입니다.

애플리케이션(SaaS) 사업의 자신감

경쟁사들이 성장 둔화를 겪는 것과 달리 오라클 앱 사업은 가속화되고 있습니다.

이유는 오라클이 '완전한 제품군(Suite)'을 제공하는 유일한 회사이기 때문입니다 . 경쟁사의 'Best-of-breed'(특정 기능만 제공) 방식은 AI 통합 비용이 높고 복잡합니다 .

이연 매출(Deferred Revenue)이 14% 증가하여 실제 매출 성장률(11%)을 앞지르고 있어, 향후 성장이 가속화될 것임을 예고했습니다 .

총 매출 성장: 16% ~ 18% (상수 통화 기준).

클라우드 매출 성장: 37% ~ 41%.

Non-GAAP EPS 성장: 12% ~ 14% ($1.64 ~ $1.68).

특이사항: 이번 분기에 확보한 대규모 RPO 중 40억 달러가 FY27(내년) 매출로 추가 인식될 예정

(1) cRPO (12개월 내 인식 예정 RPO) 가속화: "매우 긍정적"

지난 분기 우려 사항이었던 'cRPO 성장률 정체(10%대)'가 이번 분기에 드라마틱하게 반전

Fact: 향후 12개월 내 매출로 인식될 cRPO 성장률은 전년 대비 40%를 기록

지난 분기(25%)와 전년 동기(21%) 대비 성장 속도가 2배 가까이 빨라진 것 (지난분기 10%대로 알고 있었는데 잘 못 알고 있었는 듯)

단순히 먼 미래의 계약만 딴 것이 아니라 당장 내년부터 돈이 되는 계약을 따낸 것을 증명

(2) 이연수익

클라우드 애플리케이션의 이연매출 14% 증가

해당 부문의 매출 성장률(11%)보다 높은 수치

즉, 이번에 발표된 "이연매출 14% 증가" 는 OCI(인프라)를 제외한 '애플리케이션(SaaS)' 부문의 수치

전체 단기 이연매출은 약 99억 달러 규모이며, 이는 전체 RPO(5,233억 달러)에 비하면 매우 작은 숫자

전년 동기 (FY25 Q2) 단기 이연수익: 9...

잘 읽었어요!

분석 글 잘 봤습니다! 저도 단시간에 이정도 분석이 가능했으면 좋겠네요!

오라클의 변명을 믿어주기 vs 증명하는 것 보고 들어가기

수익률을 극명하게 나뉘겠지만, 버핏성님도 저렇게 복잡한 기업자체는 투자를 하지 않을거고

마찬가지로 마음 불편한 투자가 될 것같네요..!

정말 고민이 되는 순간입니다 감사합니다!

읽어주셔서 감사합니다! 복잡하고 마음도 불편하지만 데이터를 인질로 잡고있다고 생각하니 긍정편향이 생기네요 ㅋㅋ

정말 잘 읽었습니다! 감사합니다

분석이 맛있어요!