관세 리스크 vs. 상법 개정 모멘텀 (7월 2주차 주간 증시 전망)

ashaj

2025.07.06조회수 31회

ashaj

구독자 69명구독중 6명

대기업 퇴사러 (현 프리랜서)의 자본주의 생존기

* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다.

▲7월7일 = LG전자 2분기 실적 발표 / 유로존 5월 소매판매

▲7월8일 = 삼성전자 2분기 실적 발표, 상호관세 유예 종료일

▲7월9일 = 미국 상호관세 유예 종료일 / 중국 6월 PPI / 중국 6월 CPI / 미국 ㅁ5월 도매재고

▲7월10일 = 한국은행 금융통화위원회 / 6월 FOMC 회의록 / 일본 6월 PPI

7~8 월 매크로 주요 일정

▲7/30 미국GDP 2Q(속보)

▲7/31 미국FOMC, BOJ 금리발표

(지난 주 전망)

개미의 힘으로 3,000을 사수한 코스피. 외인 매도세에 어느 정도 조정이 있을 줄 알았는데 조정폭도 크지 않았다. 그만큼 코스피는 상승탄력이 어느 정도 붙었다고 판단된다. 현재 시점에서 코스피의 가장 큰 동력은 "정책 기대감"이며 가장 큰 리스크는 "관세리스크"로 생각된다. 차주까지 어느정도 상법 개정안이 가시화되며, 상호관세 유예기간도 조금 더 연장되는 긍정적인 싸인을 보여준다면, 충분히 다시 상승 탄력을 찾을 수 있을 것이다. 다만 아직까지 2021년 전고점을 뚫기에는 거래량이 부족하다. 이재명 정부의 5천피 다짐으로 조금씩 개미도 국장으로 돌아오고 있으니, 이 점도 긍정적으로 보인다. 다만 외인 수급에 대해서는 계속해서 유의해야할 필요가 있을 것. 계속 홀딩중인 섹터는 조선, 반도체, 화장품, 엔터 등이며, 그 외 코스닥 개별주를 단기스윙 중.

* 차주 코스피 지수 예상 : 3,000 - 3,100

-> 지난주 증시는 정부의 상법 개정안 등 정책 기대감 등으로 단기 급등한 국내 주식시장에 대한 차익실현이 나타나며 상승이 제한됐다. 특히 대선 이후 코스피 상승을 주도한 외국인 투자자가 매도로 돌아섰다. 지수는 상법 개정안 통과 기대감 등에 1일 3133.52까지 오르며 연고점을 찍었지만 차익실현 매물에 상승이 제한됐다. 미국 고용지표 둔화에 대한 불안감이 높아지고 있는 점도 부담이다.

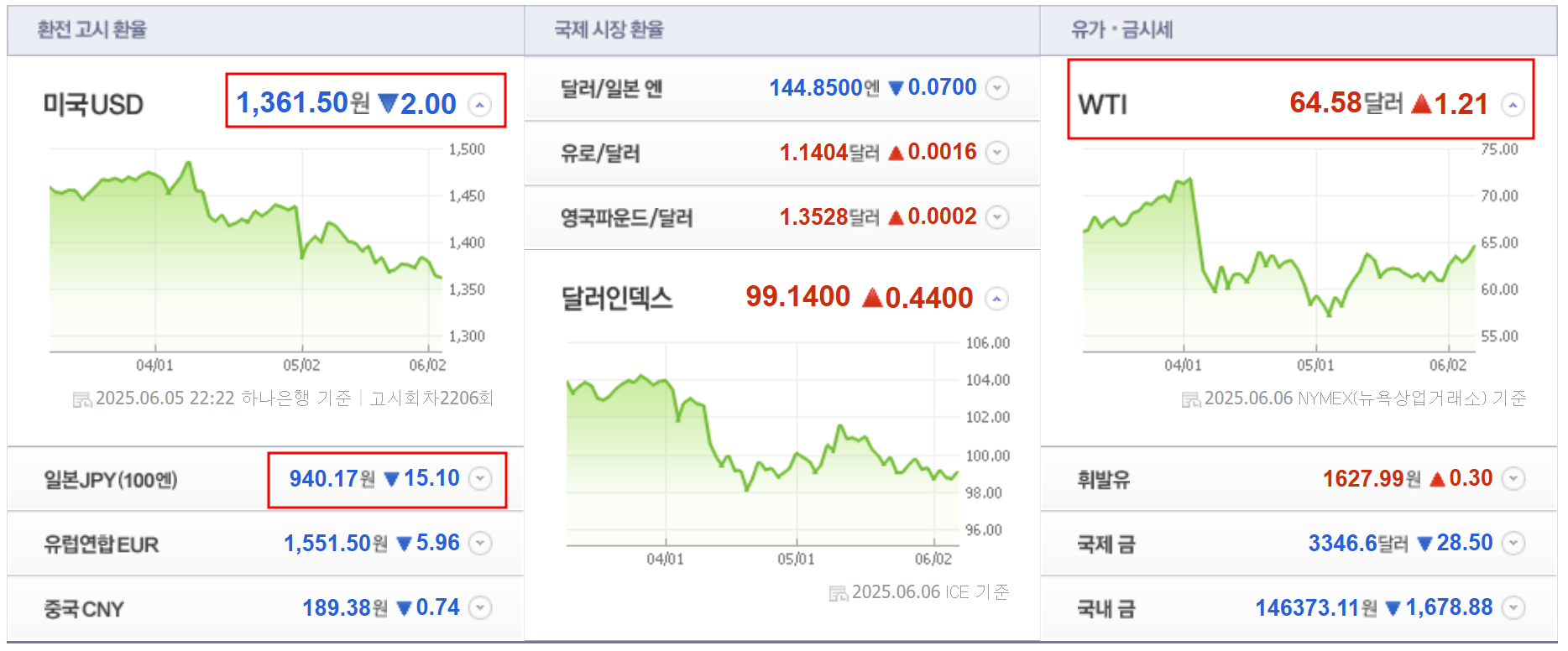

1) 코스피 : 3055.94 -> 3054.28/ 전주 대비 -0.05%

- 개인과 외국인이 각각 9178억원, 897억원어치를 순매도한 반면, 기관은 1조1143억원을 순매수 (외인 2주 연속 순매도)

2) 코스닥 : 781.56 -> 775.80/ 전주대비 -0.74%

- 외국인이 4510억원 규모를 순매도했고, 기관과 개인이 각각 1040억원, 3780억원 규모를 순매수

* 주도섹터 : 전기/전자, 유통/음식료

6/30~7/4 외인 수급 상위

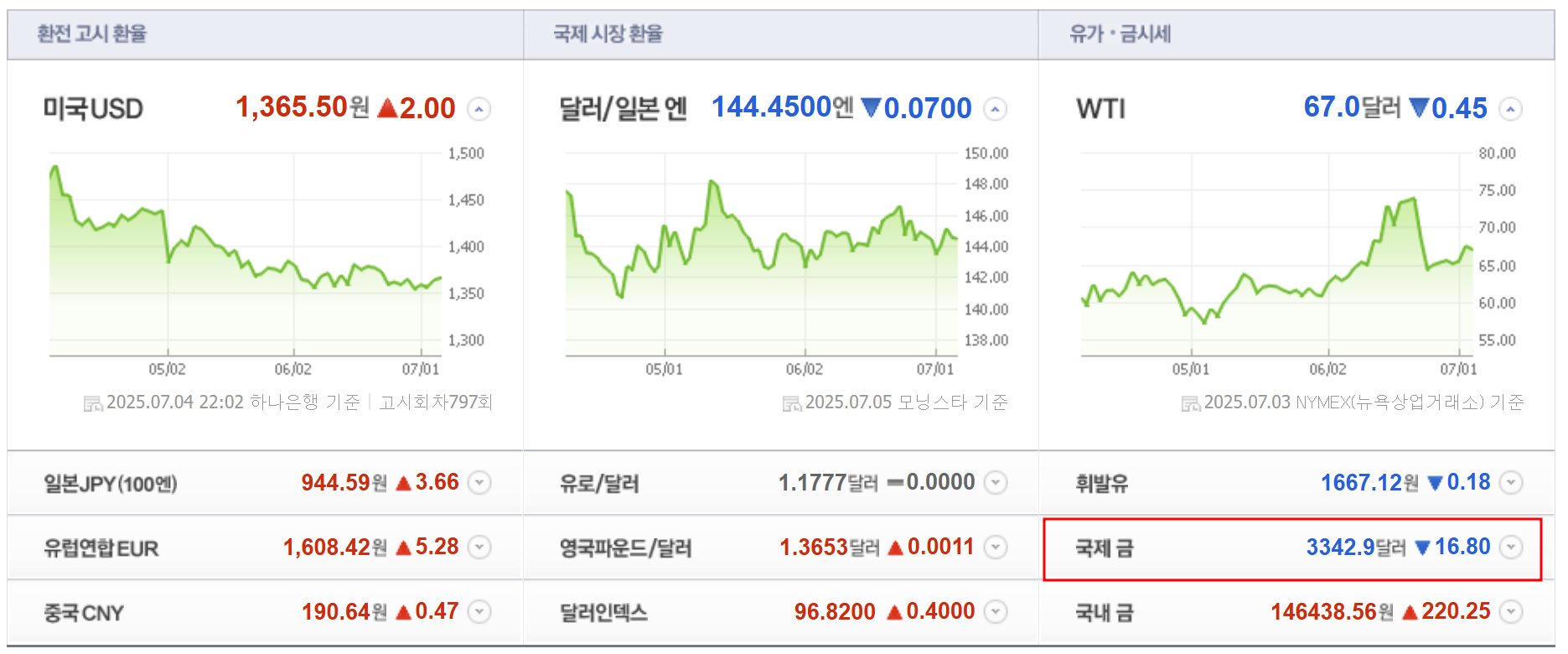

최근 증시는 개인 투자자의 강력한 '매수'에 신고가를 새로 쓰고 있다. 스탠더드앤드푸어스(S&P)와 기술주 중심의 나스닥 종합지수는 마지막 거래일(3일)에 사상 최고치를 찍었다.

반다리서치에 따르면 개인 투자자는 올해 상반기 개별 주식과 상장지수펀드(ETF)를 1천553억달러 순매수했다. 지난 2014년 이후 가장 많다. 팬데믹 시기인 지난 2021년 상반기에 찍은 최고치(1천528억달러)도 상회했다.

한편으로는 트럼프 대통령이 주도한 '하나의 크고 ...