9월 FOMC 일정, 유동성 장세로 돌아서는 코스피 (9월 3주차 주간 증시 전망)

ashaj

2025.09.14조회수 47회

ashaj

구독자 69명구독중 6명

대기업 퇴사러 (현 프리랜서)의 자본주의 생존기

* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다.

▲9/15 미국 9월 뉴욕 연은 제조업지수, 중국 8월 소매판매·8월 산업생산·8월 고정자산투자

▲9/16 미국 8월소매판매·8월산업생산·9월 NAHB 주택시장지수

▲9/17 미국 8월 주택착공건수·8월 주택건축허가건수

▲9/18 미국 9월 FOMC 회의, 일본 7월 핵심기계수주

▲9/19 일본 9월 BOJ 금융정책결정위원회 / 세마녀의 날

9월~10월 매크로 주요 일정

▲10/3 미국 9월 고용보고서

▲10/15 미국 9월 CPI

▲10/29~30 미국 10월 FOMC, 일본 BOJ정책회의

(지난 주 전망)

60선을 딛고 반등한 코스피. 예상 외로 외인 수급이 다시 돌아왔다. 같은 섹터 내에서도 매수/매도세가 완연히 다른 걸 보면 개별 종목 실적 위주로 추려서 매수를 하고 있는 것 같다.

- 하이닉수 매수 - 삼성전자 매도

- HD현대중공업/HJ중공업 매수 - HD현대미포/한국조선해양/한화오션/한화엔진 매도

- 현대로템 매수 - LIG넥스원/한화시스템 매도

현재 코스피가 직면한 리스크를 요약해보면 아래와 같다.

1) 미국 금리 인하 시점 (스태그플레이션 우려)

- 미장 조정 시, 미국 수출 물량이 가장 큰 한국 산업도 코스피 조정을 피할 수 없음. 게다가 한국은 미리 금리 인하를 단행하고 있는 상태로, 미국의 금리 인하 시기가 더딜 경우 한국의 금리 인하 시점도 모호해짐.

- 만약 CPI가 쇼크 수준으로 높게 나오지만 않는다면, 이미 파월은 물가보다 고용에 더 집중행한다는 발언을 했기에, 금리 인하는 단행될 것 같다. 그렇게 된다면 미장은 큰 조정없이 올라갈 수도 있지 않을까. (하지만 쇼크 수준이라면.. 글쎄)

-> 만약 무난한 CPI로 9월 FOMC에 금리 인하로 이어지는 흐름이라면, 금리인하 수혜주 중심으로 포폴 재편 필요할 것 (AI, 바이오, 증권, 건설 등)

2) 한미무역합의 세부 내역 확정

- 현재 한미 무역합의 세부 내역은 협의가 타결되기 전으로, 실제로 한국이 미국이 원하는 만큼 줄 수 있을 지 의문이다. 이미 일본은 많은 것을 내어주고 15%를 획득한 바, 그정도 수준이 아니면 미국이 호락호락하게 15%에 OK해줄까?

- 미국 수출 의존도가 높은 사업은 해당 이슈 확정 전까지는 투자 유의할 것 (반도체, 자동차 등)이나, 미국에서 필요로하는 조선은 어떻게든 끌고 가려고 할 것 (MASGA)

3) 상법 개정안 협의

- 1,2번은 한국의 자력으로 해결하기 어려운 이슈이지만 3번은 다르다. 아마 1,2번으로 인한 코스피 충격이 더 커진다면 그때서야 정부는 3번 카드를 쓸 지도 모른다. 결국 코스피 조정 전에는 이 카드를 쓰진 않지 않을까하는 뇌피셜.

정리하자면, 코스피는 조정을 염두에 두고 현금 비중을 조절해야할 것이며, FOMC 결과에 따라 포폴 재편 필요할 것.

현재는 1) 조선 2) 방산 3) 화장품/엔터 4) 건설 등으로 포폴 구성되어있고 현금 비중은 어느 정도 확보해놓았음. 코스피 조정 시 좀 더 확보할 예정.

* 차주 코스피 지수 예상 : 3,000-3,100

-> 지난주 코스피 지수는 강한 상승 랠리를 보였다. 한 번도 닿지 못했던 코스피 지수 3400선이 코 앞이다. ‘큰 손’인 외국인과 기관이 적극적인 순매수에 나선 덕분에 지난주 3200선에서 거래를 시작한 코스피 지수는 12일 3395선에 거래를 마쳤다. 코스피 지수는 9거래일 연속 올랐다.

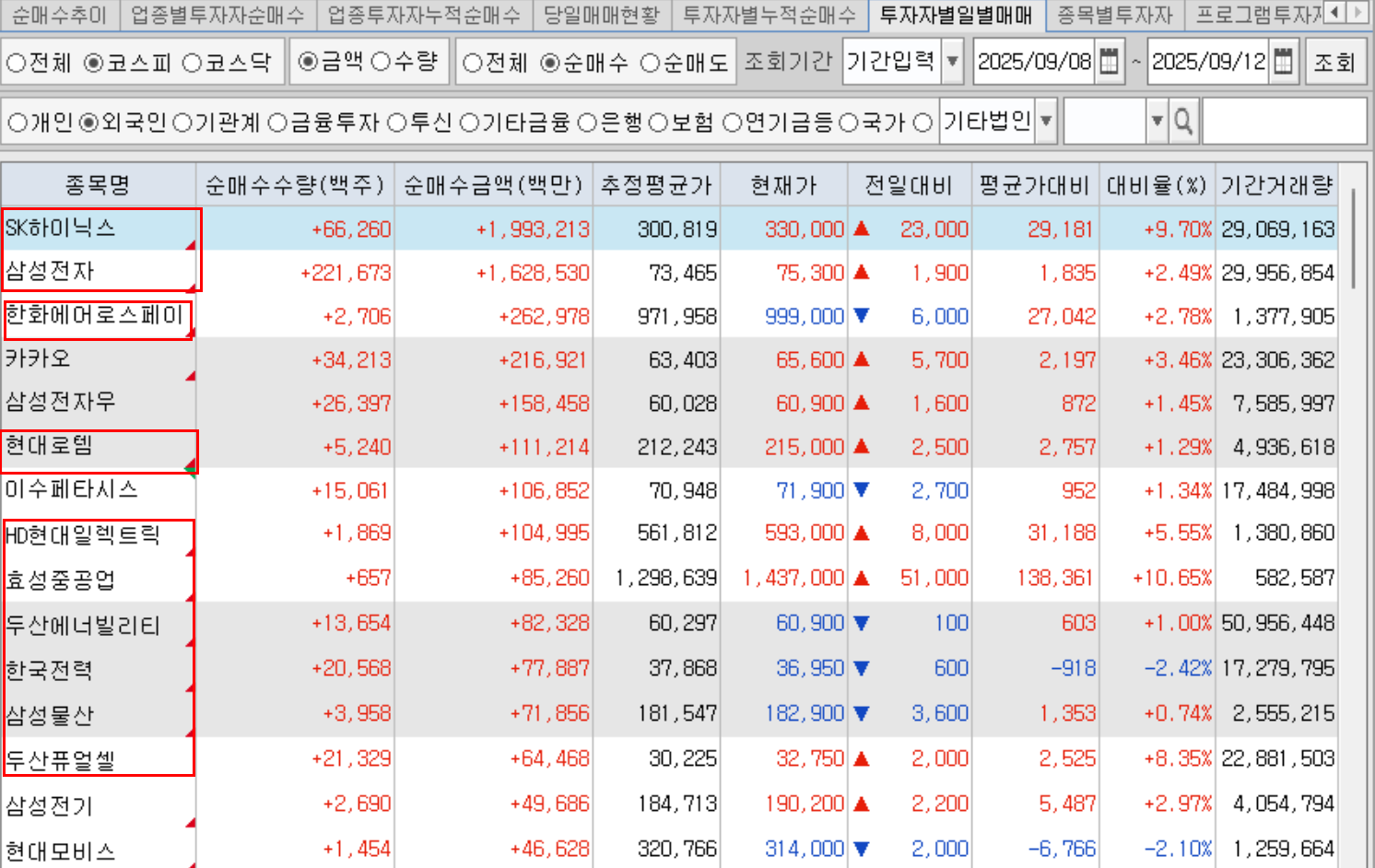

연준의 금리 인하 가능성이 높아진 점은 외국인 매수세 확대의 배경으로 꼽힌다. 미국 고용 지표가 둔화된 가운데 실업수당 청구건수가 급증하면서 연내 금리 인하 횟수가 3차례까지 늘어날 것이란 전망이 제기됐다. 외국인 자금은 전기·전자 업종으로 대거 유입됐다. SK하이닉스가 HBM4 개발과 양산 체제 구축을 공식화하면서 급등했고, 반도체 업종 전반으로 기대감이 확산됐다.

국내 정책 환경도 증시 모멘텀을 강화했다. 정부가 대주주 과세 기준을 현행 50억원으로 유지하겠다는 입장을 시사하며 불확실성이 줄어들었다. 대통령 취임 100일 기자회견에서 “10억원을 고집할 필요는 없다”는 발언이 나온 뒤 지수는 8거래일 연속 상승세를 기록했다.

업종별로는 증권과 반도체, 에너지가 강세를 보였다. 증권 업종은 11% 넘게 오르며 높은 주간 수익률 기록했고, 반도체 업종도 7% 이상 상승했다. 에너지 업종 역시 6%대 상승률을 나타냈다. 반면 디스플레이(-2.6%), 필수소비재(-1.0%), 자동차(-0.8%) 등 일부 업종은 약세를 면치 못했다.

*생각정리) 이번에는 내 예상과 정반대로 흘러갔는데, 결론은 '통화주의'를 경시했기 때문인 것 같다. 코로나 때도 경험했지만, 나라가 락다운이 되어도 유동성으로 통화를 풀면 증시는 올라간다. 지금 중국 증시만 봐도 아직 회복의 기미가 크지 않지만 경기부양책 기대만으로 상승세를 보이고 있다. 이재명 정부는 100조 이상의 국채를 발행한다고 하고, 코스피 벨류업에 대한 기대도 아직 유효하다. 그러니 증시가 상승하는 것. 한동안 버블이 펼쳐질 지도 모른다. 하지만 언제 꺼질 지 모르니 FOMO에 조심할 것

* 수급

1) 코스피 : 3205.12 -> 3395.54 / 전주 대비 +5.94% (*9거래일 연속 상승세)

- 외국인은 4조 202억원 순매수, 기관 2조 6,975억 순매수, 개인 6조 8,633억 순매도

2) 코스닥 : 811.40 -> 847.08 / 전주대비 +4.40%

- 개인은 3840억원 순매, 외국인과 기관은 각각 1910억 원, 2370억 원을 순매수

* 주도 섹터: 조선기자재/반도체/서버/증권/전력

1) 정책 모멘텀: “양도세 인상 보류” 등 친주주 스탠스 → 코스피 연속 신고가

2) 반도체: SK하이닉스 HBM4 내인증 완료·양산 준비 뉴스로 메모리·AI 밸류체인 강세

뉴욕 주식 ...

우왕 멋져요