시장이 환호할 때 더더욱 블랙스완을 대비해야하는 이유 (9월 4주차 주간 증시 전망)

ashaj

2025.09.21조회수 64회

ashaj

구독자 69명구독중 6명

대기업 퇴사러 (현 프리랜서)의 자본주의 생존기

* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다.

▲9/22 = 한국 9월 1~20일 수출 / 중국 9월 5년물 대출우대금리

▲9/23 = 한국 8월 PPI / 미국 9월 S&P글로벌 제조업/서비스업 PMI(예비치) / 유로존 9월 S&P글로벌 제조업 PMI(예비치)

* 실적발표 : 마이크론테크놀로지

▲9/24 = 미국 8월 신규주택매매 / 일본 9월 S&P글로벌 제조업 PMI(예비치)

▲9/25 = 미국 8월 내구재 신규주문

▲9/26 = 미국 8월 개인소득, 8월 PCE 물가지수 / 일본 9월 도쿄 CPI

9월~10월 매크로 주요 일정

▲10/3 미국 9월 고용보고서

▲10/15 미국 9월 CPI

▲10/29~30 미국 10월 FOMC, 일본 BOJ정책회의

(지난 주 전망)

-> 지난 주 정리했던 코스피가 직면한 리스크를 복기해보면 아래와 같다.

1) 미국 금리 인하 시점 (스태그플레이션 우려)

-> 만약 무난한 CPI로 9월 FOMC에 금리 인하로 이어지는 흐름이라면, 금리인하 수혜주 중심으로 포폴 재편 필요할 것 (AI, 바이오, 증권, 건설 등)

2) 한미무역합의 세부 내역 확정

- 현재 한미 무역합의 세부 내역은 협의가 타결되기 전으로, 실제로 한국이 미국이 원하는 만큼 줄 수 있을 지 의문이다. 이미 일본은 많은 것을 내어주고 15%를 획득한 바, 그정도 수준이 아니면 미국이 호락호락하게 15%에 OK해줄까?

- 미국 수출 의존도가 높은 사업은 해당 이슈 확정 전까지는 투자 유의할 것 (반도체, 자동차 등)이나, 미국에서 필요로하는 조선은 어떻게든 끌고 가려고 할 것 (MASGA)

3) 상법 개정안 협의 기대감

- 지난 주 1, 3번은 긍정적인 방향으로 시장이 반응한 바 있다. 미장은 스테그플레이션 우려에 불구하고 연신 신고가를 찍고 있고, 이재명 대통령은 취임 100일 기자회견에서 대주주 양도세 요건을 50억으로 확정할 것 같은 뉘앙쓰를 풍겼다. 여전히 1~3번이 아직 확정은 아니기에 리스크 요인은 여전하나, 외인의 대규모 매수세를 보면 1,3은 계속 긍정적으로 작용할 것 같고, 2번이 가장 큰 변수가 될 것 같다. 하지만 미국도 한국이 필요하다. 특히 반도체, 조선에서는 더더욱 그러하다. 어떻게 합의가 될 지 모르겠지만.. 트럼프의 위협적인 발언이라도 있을 때에는 시장은 충분히 차익실현을 위해 휘청일 수 있을 것이다.

예상과 달리 신고가까지 찍으며 랠리를 하는 덕에 FOMO가 생기고 있다. 하지만 기대감과 진짜 실적 개선을 분명히 달리 봐야한다. 기대감은 꺼지면 그만이지만 진짜 실적 개선은 주가가 휘청이더라도 실적이 주가를 되돌릴 수 있는 근거가 된다.

현재 최우선 섹터는 여전히 1) 조선 2) 방산 3) 화장품/엔터 4) 증권/건설로 보고 있다.

1) 조선 : MASGA는 미국이 가장 원하는 것이면서도 대체제가 없는 국력

2) 방산 : 이스라엘, 러시아는 전쟁을 쉬이 끝낼 생각이 없다. 계속되는 냉전 심화에 글로벌 수요는 증가할 수 밖에 없을 것

3) 화장품/엔터 : 케데헌의 인기는 점점 더 팽창하고 있다. 한한령 해제 없이도 계속해서 K-컨텐츠의 위상은 높아지고 있음

4) 증권/건설 : 대표적인 금리 인하 수혜주. 특히 건설은 최근 정부의 압력으로 주가가 지지부진한데, 그만큼 가격메리트 있음.

AI 관련 수요에 투자 타이밍을 놓친 게 아쉬운데, 전력/전기장비 등은 주가가 진입할 틈을 주지 않고 있어 관전만 하고 있다.

제약/바이오도 금리 인하 수혜주이나.. 실질적인 벨류 분석이 어려워 개별주 위주로 조금씩 보는 중.

이렇게 시장이 유동성을 제대로 반기는 형태이면 앞서 언급한 1~3번 리스크의 큰 변동성이 아니라면 코스피도 더 상승을 기대할 수 있을 것 같다. 특히 외인의 4조 이상 수급이 매우 긍정적. 하지만 언제든 조정은 올 수 있으니 실적이 뒷받힘되는 섹터 위주로 매매할 것.

* 차주 코스피 지수 예상 : 3,300~3,500

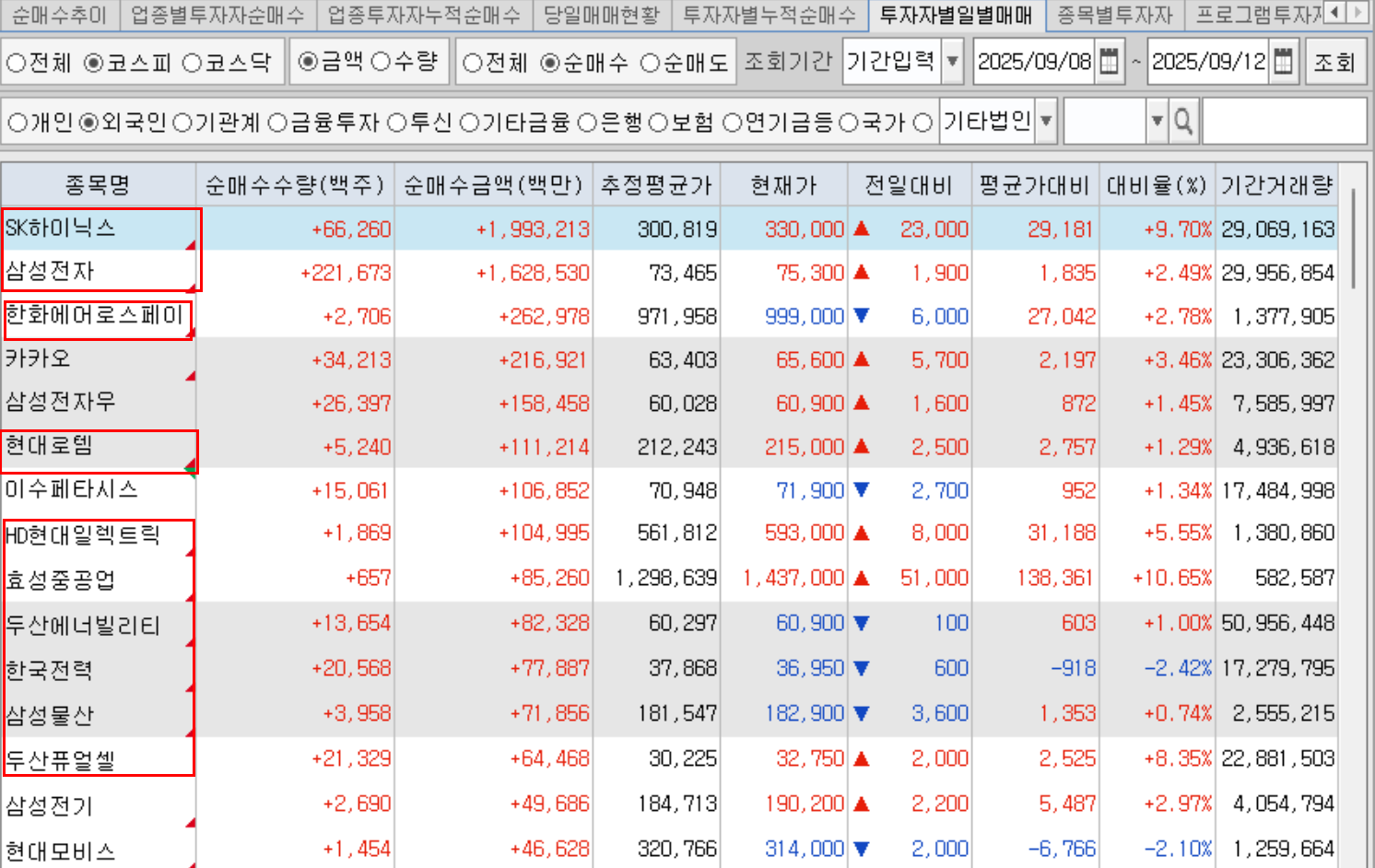

-> 특히 반도체 업종이 강하게 반등하며 지수 돌파의 배경이 됐다. 외국인은 5거래일간 삼성전자를 2조2000억 원 순매수했다. 하반기 수요 불확실성이 지적됐지만 서버 수요 강세와 낮은 재고 수준이 긍정적인 흐름을 이끌었다. 정책 측면에서는 구윤철 경제부총리가 대주주 요건을 현행 50억 원으로 유지한다고 발표하면서 시장 친화적 기조가 재확인됐다. 배당소득 분리과세 최고세율 인하 기대감도 투자심리에 힘을 보탰다.

삼성증권 김종민 수석연구위원도 “9월 상승장의 주역은 단연 반도체 업종이었다”라며 “외국인 투자자가 반도체를 집중 매수하면서 이달 코스피에서 누적 순매수한 7조원 중 삼성전자와 SK하이닉스 비중이 지난 18일 기준으로 80%에 달한다”고 전했다.

* 수급

1) 코스피 : 3395.54 -> 3445.24 / 전주 대비 +1.46% (2019년 이후 처음으로 11 거래일 연속 상승세, 6거래일간 사상최고치)

- 외국인이 3조7602억 원을 순매수하며 지수 상승을 ...