APEC에서 한미/미중 관세협상은 타결될 수 있을까 (10월 4주차 주간 증시 전망)

ashaj

2025.10.19조회수 26회

ashaj

구독자 69명구독중 6명

대기업 퇴사러 (현 프리랜서)의 자본주의 생존기

* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다.

▲10/20 = 중국 20기 4중전회 개막 / 중국 3분기 GDP 발표 / APEC 재무·구조개혁장관회의 (10/20~23)

▲10/22 = * 실적발표 : 테슬라/IBM, 현대건설

▲10/23 = 한국 10월 금통위 / * 실적발표 : 인텔, 삼성중공업

▲10/24 = 미국 9월 CPI, 일본 9월 CPI

* 미국 주요기업 실적발표 일정

10~11월 매크로 주요 일정

▲10/29~30 미국 10월 FOMC, 일본 BOJ정책회의

▲10/29 트럼프, 시진핑 방한 예정

(지난 주 전망)

코스피가 사상 처음으로 3,600을 찍자마자 급락한 나스닥. 어쩌면 시장은 조정을 필요로 했을 지도 모른다. 모든 자산이 상승하는 에브리씽랠리가 펼쳐지는 가운데, 언제까지 상승하기만 하는 시장은 없고, 수익 실현도 필요할 것이기 때문이다.

다시 예열되는 미중 관세전쟁으로 시장은 오랜만에 공포를 느끼지만, 4월 급락 이후 미친듯이 올랐던 증시를 기억하는 사람들은 기회라고 생각할 것이다. (나 포함) 이 모든 관세전쟁은 결국 AI패권으로 귀결된다. AI패권 사수에는 엄청난 돈이 필요하다. 원재자도 필요하고 전기도 필요하고 데이터센터도 필요하고 AI칩도 필요하고.. 돈아낀다고 더디게 개발하다간 패권을 빼앗길 지도 모르는 것이다. 그걸 미국도 알고 중국도 알고 있다. M2는 지속해서 올라갈 수 밖에 없다.

뇌피셜로는 아직은 서로가 필요한 미국과 중국은 APEC 전에는 어느 정도 협상을 거둘 것 같다. 누가 더 큰 패를 가지게 되느냐는 두고 볼 일이지만, 미국은 트럼프말대로 100% 관세를 때릴 수는 없을 것이다. 희토류가 필요하니까.

그 전에 시장이 기회를 준다면, 주도 섹터 위주로 담을 예정.

이에 최우선 섹터는 1) 반도체 2) 조선 3) 방산 4) 화장품/엔터 5)건설로 우선순위를 변경한다.

1) 반도체 : 거침없는 AI 투자로 인해 급증하는 D램수요, 이게 빅싸이클의 시작이라면 올라타야 한다.

2) 조선 : MASGA는 미국이 가장 원하는 것이면서도 대체제가 없는 국력

3) 방산 : 계속되는 냉전 심화에 글로벌 수요는 증가할 수 밖에 없을 것

4) 화장품/엔터 : 시진핑 방한 기대 + 중국인 관광객 무비자 입국에 대한 기대감.

5) 건설 : 대표적인 금리 인하 수혜주. 특히 건설은 최근 정부의 압력으로 주가가 지지부진한데, 그만큼 가격메리트 있음.

* 차주 코스피 지수 예상 : 3,400~3,500

-> 코스피는 지난 15일부터 이틀 연속 상승세를 유지하며 3700선을 단숨에 돌파했다. 이후 17일에는 하락 출발해 주춤하는 모습을 보였지만 장중 추세를 전환해 3794.87으로 신고가를 경신하며 3800선을 턱밑까지 추격했다.

3분기 실적 시즌이 시작되며 공개된 삼성전자의 깜짝 실적과 반도체·원전의 업황을 중심으로 한 상승모멘텀이 반영된 것이 요인으로 꼽힌다. 반도체 대장주인 삼성전자와 SK하이닉스는 17일 각각 9만9100원, 47만5000원까지 오르며 52주 신고가를 갈아치웠다.

지지부진했던 한미 관세협상이 마무리 국면에 접어든 점과 주주제고 가치를 앞세운 상법 개정에 대한 기대감도 주식시장에 영향을 미쳤다.

한국과 미국은 '투자 방식'과 '통화 스와프' 문제로 이견을 좁히지 못했지만, 양국 경제 수장들의 긍정적 발언이 나오며 타결 가능성이 점쳐지고 있다. 지난 15일 미국 스콧 베센트 재무장관은 한국과 협상을 마무리하는 중이며 10일 이내 합의가 도출되길 기대한다는 입장을 밝혔다. 구윤철 경제부총리 역시 빠른 속도로 관세협상을 조율하는 단계라는 발언을 내놓은 바 있다.

증시로 '머니무브'도 가속화하고 있다. 3차 부동산 대책 발표 이후 부동산에서 금융자산으로 돈이 옮겨갈 거란 기대에 금융주가 강세였다. 증시 대기 자금인 투자자 예탁금이 80조 원을 돌파해 2021년 '동학개미운동' 당시 고점(77조9000억 원)을 넘어섰다.

한편 최근 코스피지수가 연일 최고점을 경신하고 있지만 한미 관세 협상과 미국과 중국 간 무역 갈등이 커지면서 환율은 1420원대에서 횡보하고 있다. 지난 17일 기준 서울 외환시장에서 원/달러 환율은 3.3원 오른 1421.2원에 거래를 마쳤다.

* 수급

1) 코스피 : 3610.60 -> 3748.89/ 전주 대비 3.83%

- 외국인과 개인이 각각 8863억 원, 6658억 원어치를 순매수, 기관은 1조8000억 원가량을 순매도

2) 코스닥 : 859.49 -> 859.54 전주대비 +0.11%

* 주도 섹터: 반도체/자동차/2차전지

- 반도체·AI가 주도. 외국인 대형 반도체주 집중 매수

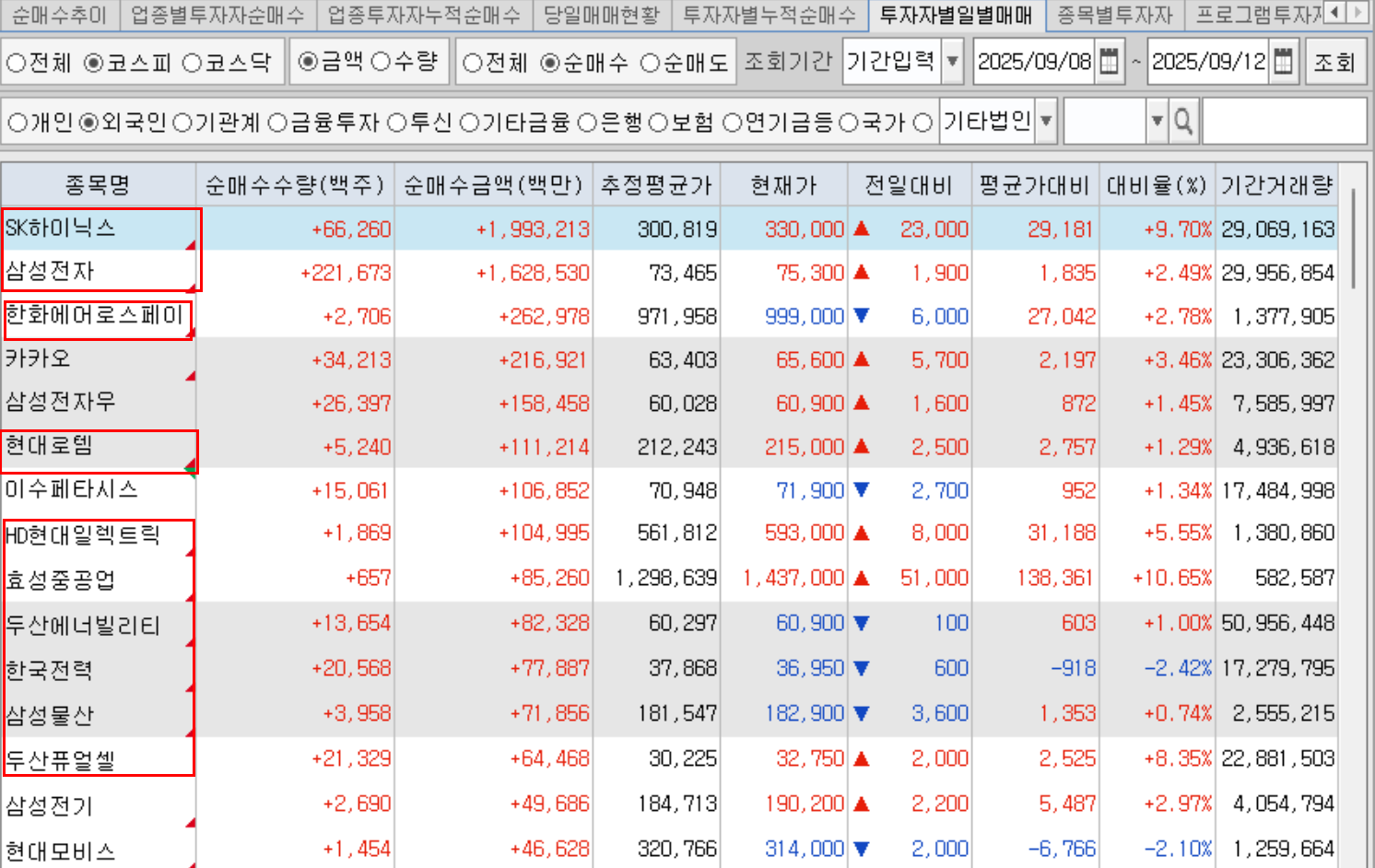

10/13~10/17 외인 수급 상위

지난주 뉴욕증시는 과격한 변동성을 보였다. 도널드 트럼프 미국 대통령이 촉발한 주가 급락을 만회하는 과정에서 시장 참가자들이 여러 가지 재료에 민감하게 반응했기 때문이다.

앞서 ...