한중정상회담, CES, 삼성전자 잠정실적발표 등 새해 시작부터 힘찬 코스피(1월 2주차 주간 증시 전망)

ashaj

2026.01.04조회수 46회

ashaj

구독자 69명구독중 6명

대기업 퇴사러 (현 프리랜서)의 자본주의 생존기

* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다.

▲1월 5일(월) = 중국 12월 레이팅독 서비스업 PMI / 한중정상회담

▲1월 6일(화) = 미국 12월 ISM 제조업지수 / CES 2026 (1/6~9)

▲1월 7일(수) = 미국 12월 ADP 민간취업자수 증감, 유럽 12월 소비자물가지수 예상치

▲1월 8일(목) = 미국 12월 ISM 서비스업지수, 미국 11월 JOLTS 구인공고건수 / 삼성전자 4분기 잠정실적발표

▲1월 9일(금) = 미국 12월 실업률, 미국 10월 주택착공/허가건수, 중국 12월 소비자물가지수 / TSMC 12월 판매실적발표

1~2월 매크로 주요 일정

▲1/12~14 JP모건 헬스케어 컨퍼런스

(지난 주 전망)

요즘 주간 외인 수급의 규모가 기본 3~4조 단위 수준이다. 환율때문에 더 큰 변동성을 보이고 있으나, 섹터 수급은 반도체로 한정되어있는 상황. 코스피 차트는 일봉 4,200 부근을 재차 뚫어보려고 시도 중이며, 저점을 높이며 4천피를 다지고 있다. 1월 둘째주에는 CES2026 재료까지 있으니, AI관련 (특히 반도체) 기대감은 아마 당분간은 지속되지 않을까. 현재는 삼전/하닉 위주의 수급이나, 이 수급이 다시 반도체 소형주까지 퍼지며 코스피는 최고점을 갱신할 수 있을 지도 모르겠다.

개인적으로 올해 반도체 모멘텀 수혜를 하나도 못누려서 아쉬운 마음이 크지만, 그만큼 시장이 중요시하는 섹터와 수급에 기민하게 대처하는 게 중요하다는 걸 많이 느꼈다. 2025년 마지막 주이자 2026년 첫 주는, 복기와 다짐을 깊이있게 하면서 내년 투자에는 더더욱 후회없이 열심히 임할 수 있도록 해야겠다.

* 차주 코스피 지수 예상 : 4 100~4,300

-> 지난주(12월 29일~1월 2일) 코스피는 AI 모멘텀과 반도체 업황 개선 기대에 힘입어 종가 기준 사상 최고치인 4309.63을 기록했다. 특히 개인과 외국인의 '쌍끌이' 순매수가 지수 상승을 견인하며 시장의 기초체력을 입증했다.

코스닥 시장 역시 견조한 흐름을 보였다. 지난달 29일 923.22에서 시작한 코스닥 지수는 주간 1%대 상승세를 유지하며 2일 945선을 돌파했다. 코스닥 시장에서는 개인과 외국인, 기관이 업종별로 매수세를 주고받는 활발한 순환매 양상이 나타났다.

휴일 중 발표된 한국 12월 수출 호실적과 '코스피 5,000' 시대에 대한 기대감, 정부의 코스닥 시장 활성화 정책 등이 재료가 됐던 것으로 보인다.

한국거래소는 최근 시가총액 상위 100위 기업은 투자경고 대상에서 제외하는 것으로 시행세칙을 개정했고 이에 따라 수급이 강하게 유입되고 있다. 반도체 슈퍼사이클에 대한 기대감 속 반도체 업종의 실적 전망치 상향이 지속되고 있는 점도 주가 강세 요인이다. 특히 국내 주식시장 대장주인 삼성전자는 무려 7.17% 급등한 12만8천500원으로 장을 마쳤다.

* 수급

1) 코스피 : 4129.68 -> 4,309.63 / 전주 대비 +4.36 %

- 외국인이 2조3684억 원어치 순매수, 개인과 기관이 각각 1조6323억 원, 7796억 원어치 순매도 (외인 2주연속 순매도 우위)

2) 코스닥 : 919.67 -> 945.57 / 전주대비 +2.82%

- 개인과 기관이 각각 1034억 원, 1051억 원어치 순매수했고, 외국인이 478억 원어치 순매도

* 주요 섹터

- 반도체/로봇/우주항공/한중정상회담관련

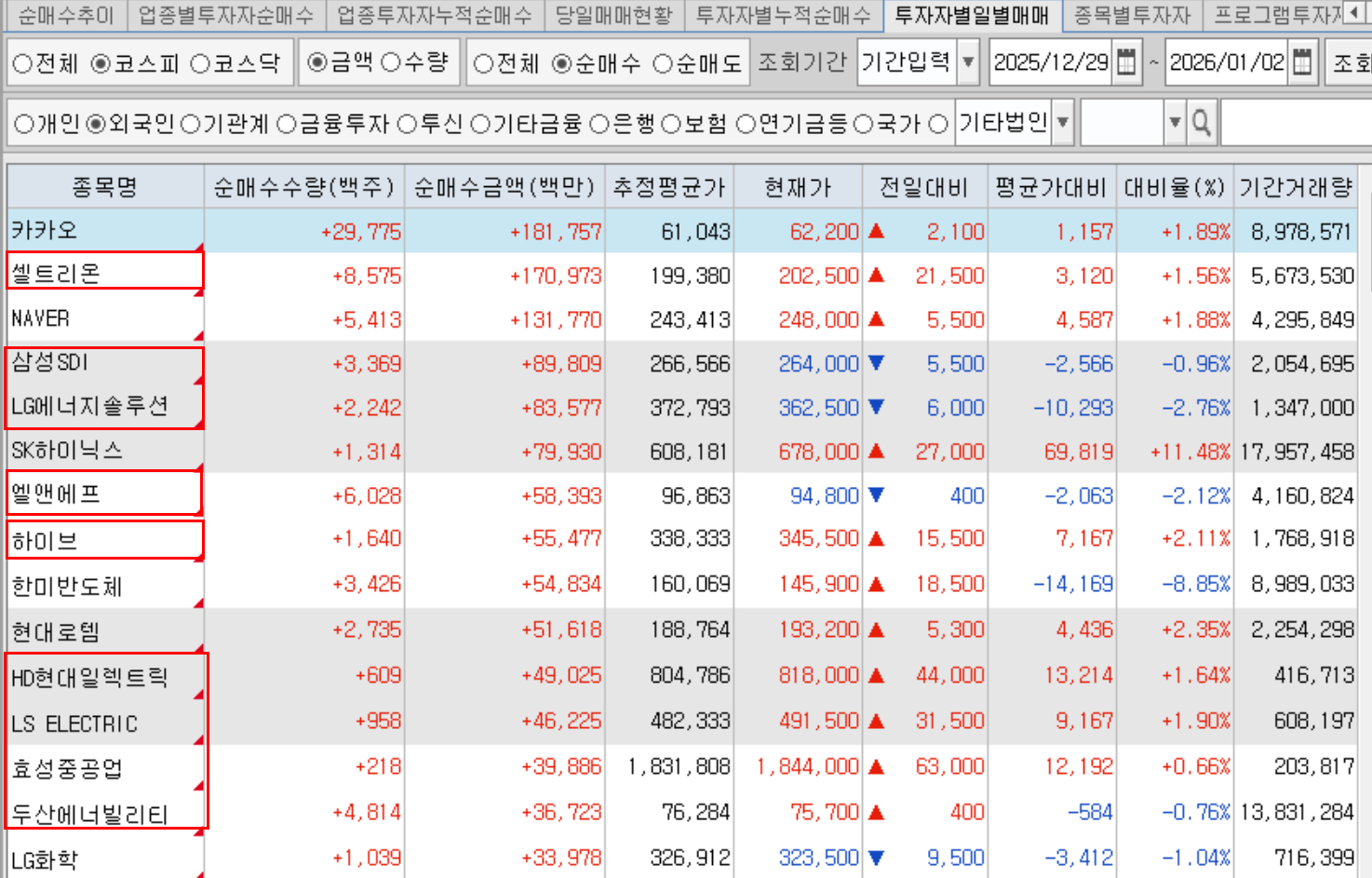

12/29~1/2 외인수급동향

뉴욕 주식 시장 3대 지수가 새해 첫 거래일인 2일(현지시각) 혼조세로마감했다. 3대 지수는 주간 단위로도 모두 약세였다.

다우 지수가 0.67%로 주간 낙폭이 가장 작았고, S&P500 지수는 1.03%, 나스닥 지수는 1.52% 하락했다.

‘월가 공포지수’ 시카고옵션거래소(CBOE) 변동성지수(VIX)는 3.14% 하락한 14.48을 기록했다.

한편 미국이 3일(현지시각) 베네수엘라를 전격 침공하면서 시장 불안감이 고조되고 있다.

지난 1989년 파나마 침공 당시처럼 미군이 마약 카르텔과 연계된 혐의를 받는 독재자를 압송해 미국 법의 심판을 받게 하는 것으로 끝날 ...