꿈의 코스피 5천피, 곧 도달할 수 있을까 (1월 4주차 주간 증시 전망)

ashaj

2026.01.18조회수 63회

ashaj

구독자 69명구독중 6명

대기업 퇴사러 (현 프리랜서)의 자본주의 생존기

* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다. 2

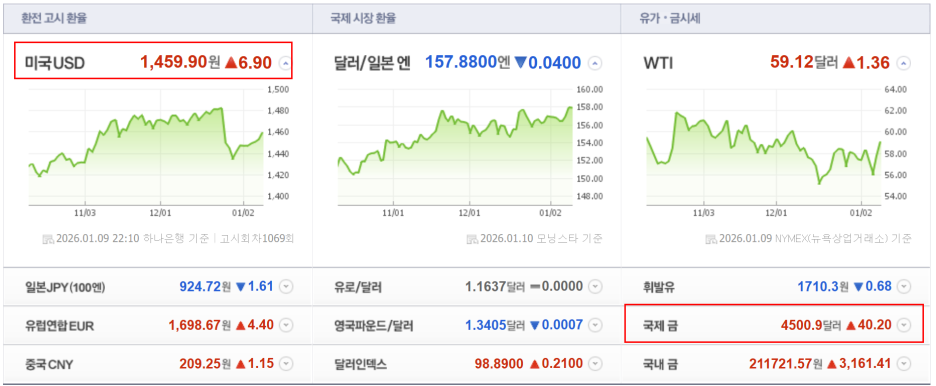

▲1월 19일 = 중국 4분기 GDP, 중국 12월 소매판매·산업생산·고정자산투자, 일본 핵심기계수주

▲1월 20일

* 실적발표 : 넷플릭스

▲1월 21일 = 한국 1월 1~20일 수출, 미국 11월 주택건축허가건수, 미국 12월 미결주택매매, 트럼프 다보스포럼 연설

* 실적발표 : 삼성바이오로직스

▲1월 22일 = 한국 4분기 GDP, 미국 3분기 GDP 수정치, 미국 11월개인소득·개인소비지출·PCD 물가지수

* 실적발표 : 삼성SDS, 인텔

▲1월 23일 = 일본은행 금융정책결정회의, 미국 1월 S&P글로벌 제조업 PMI·비제조업 PMI, 유럽 1월 S&P글로벌 제조업 PMI, 일본 1월 S&P글로벌 비제조업 PMI

* 실적발표 : 삼성전기

1~2월 매크로 주요 일정

▲1/27~28 FOMC

▲2/15~23 중국 춘절 연휴

(지난 주 전망)

코스피 주봉 차트를 보면, 거의 1년 사이에 2배 이상 상승한 것을 볼 수 있다. 그야말로 코스피에 이런 날이 오기도 하나 싶어 감개무량한 가운데, 슬슬 개미의 빚투가 심화되고 있는 점은 경계해야할 사안으로 보인다.

여기저기 커뮤니티에서 "지금 삼성전자 사도 될까요~?"라는 글이 속출하는 걸 보면.. 꼭지가 다 온 것 같다. AI패권으로 인해 반도체 모멘텀은 지속될 것으로 보이나, 이런 급등세에는 FOMO에 동참하지 않는 것이 좋아보인다.

아울러 점점 세계 냉전이 심화되고 있는 것도.. 주의해야할 사안으로 보인다. 미국은 대놓고 베네수엘라를 침공하여 에너지를 착취하고 있고, 이젠 이스라엘과 이란까지 무력침공을 시사하고 있다. 러시아는 그러거나 말거나 우크라이나 공격을 멈추지 않고 있고, 중일 갈등 심화, 대만은 계속해서 떨고 있다. 세계가 점점.. 난국속으로 가는 것 같아 진심으로 무섭다.

어쨌든 이러한 시국을 투자적 관점으로 해석하려면, 국내에서는 조선/방산주 모멘텀이 크게 작용할 것으로 보이고, 원자재의 가치는 계속해서 올라갈 것으로 생각된다. (금 포함) 특히 이제는 AI 또한 방산의 관점에서 봐야하기에 모멘텀은 지속될 것이다. (팔란티어 등) 어쨌든 각국에서는 패권을 강화하려면 돈을 풀 수 밖에 없을 것이고.. 유동성 및 화폐가치 하락 등에도 유의해야할 것으로 생각된다. 환희 속에서는 언제나 다음을 대비할 수 있어야 할 것.

* 차주 코스피 지수 예상 : 4,300~4,400

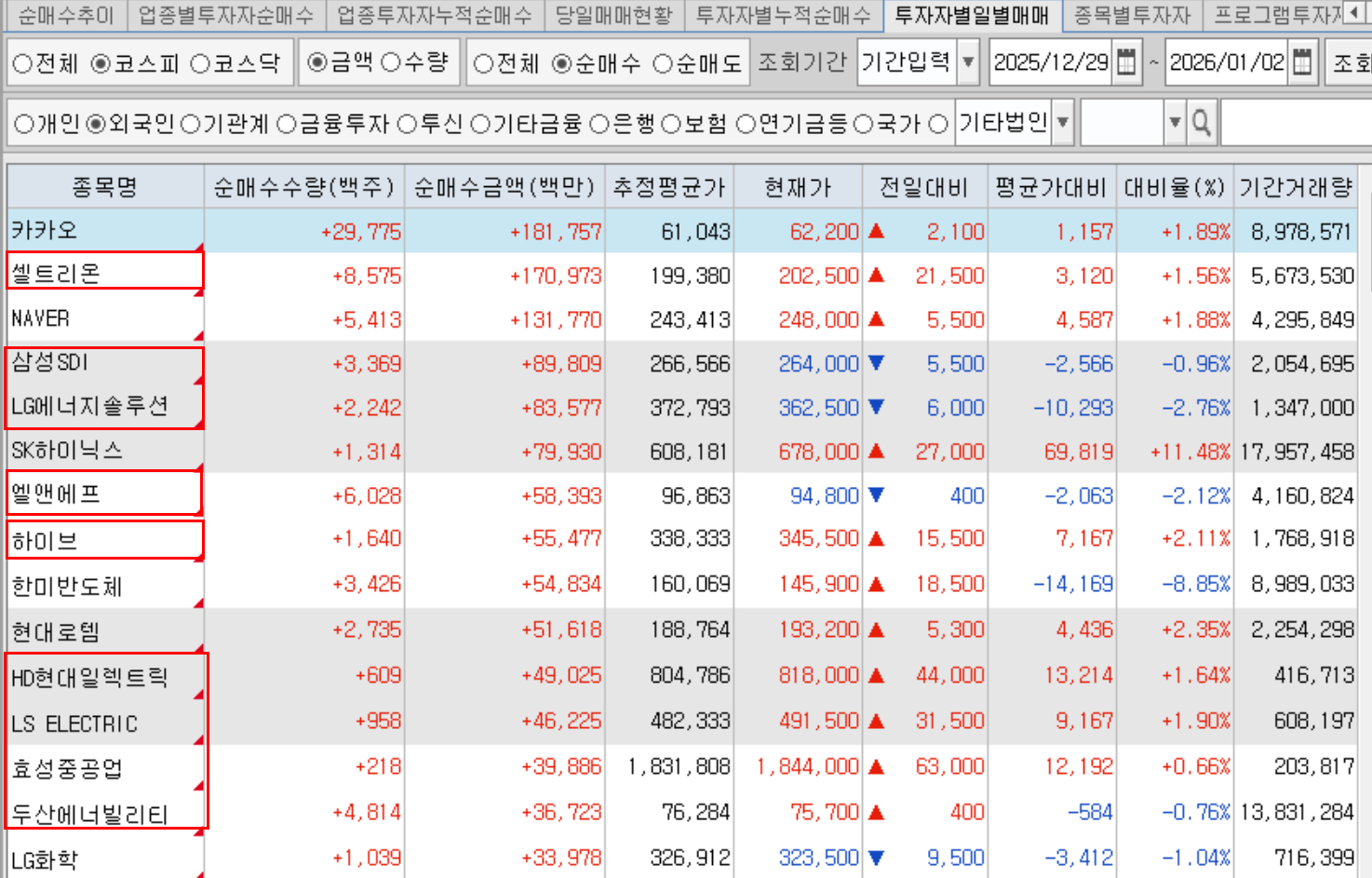

-> 지난주 국내 증시는 기관 투자자의 강력한 매수세에 힘입어 코스피 4800선을 돌파하며 기록적인 상승세를 보였다. 삼성전자가 '15만전자'를 바라보며 신고가를 새로 쓴 가운데, 조선·방산·자동차 등 대표 수출 업종으로 순환매가 이어지며 지수 레벨업을 이끌었다. 휴머노이드 로봇 기대감에 현대차그룹주가, 인적분할 소식에 한화그룹주가 동반 상승하는 등 그룹주 단위의 강세도 지수 상승을 뒷받침했다. 주 후반에는 TSMC의 역대 최대 실적 등 반도체 종목을 중심으로 미국 증시가 강세를 보인데 힘입어 지난 16일 지수는 4840선에 안착했다. 새해 들어 코스피 상승률은 12%를 웃돈다.

코스피는 최근 11거래일 연속 오르며 역대 3번째로 긴 상승세를 기록했다. 삼성증권에 따르면 지난 2006년 이후 약 20년만에 나타난 강력한 상승랠리다. 삼성증권 김종민 연구원은 “연초 이후 전 거래일 상승이라는 기염을 토하고 있는 코스피가 4840선을 넘었다”며 “반도체 투톱의 견조한 상승세에 더해 조선·방산·원전·자동차·지주사 등 대형주 내 순환매가 활발하게 전개되면서 지수의 레벨업을 주도하고 있다”고 분석했다.

* 수급

1) 코스피 : 4,586.32 -> 4,840.74/ 전주 대비 +5.55 %

- 기관은 2조8538억원 순매수, 개인과 외국인은 각각 3조3558억원, 4709억원을 순매도 (외인 3주만에 순매도 전환)

2) 코스닥 : 947.92 -> 954.59 / 전주대비 +0.70%

* 주요 섹터

- 자동차/조선/방산

1/12~16 외인 수급 동향

이번주 뉴욕증시는 혼란스러운 시간을 보냈다. 이란 사태로 인한 지정학적 위험 고조와 연방준비위원회(Fed·연준)에 대한 백악관의 독립성 위협 등이 변수로 떠올랐다. 특히 이날 도널드 트럼프 대통령이 “그린란드 문제에 협조하지 않는 국가에 관세를 부과하겠다”고 발언해 불확실성은 더욱 증폭됐다.

3대 지수는 주간 단위로도 모두 하락하며 기술주 약세 흐름이 뚜렷했다. 낙폭은 기술주 위주의 나스닥이 0.7%로 가장 컸고, S&P500과 다우가 각각 0.4%, 0.3% 내렸다. 다만 중·소형주가 모인 러셀 2000지수는 2.04% 상승했다.

특히 엔비디아는 오후 중반까지 오름세를 탔지만 미국의 대중 반도체 수출 허가가 막상 중국의 수입 규제로 큰 효과를 내지 못할 수도 있다는 우려 속에 약세로 방향을 틀었다. 엔비디아는 0.82달러(0.44%) 내린 186.23달러로 마감했다.

중국...