GTC2026, 젠슨황 방한 기대, 반도체 랠리 어디까지 갈까 (6월 1주차 주간 증시 전망)

ashaj

2026.05.31조회수 55회

ashaj

구독자 69명구독중 6명

대기업 퇴사러 (현 프리랜서)의 자본주의 생존기

* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다.

▲6월 1일=한국 5월 수출, 미국 5월 ISM 제조업지수, GTC2026(6/1~4)

▲6월 2일=한국 5월 소비자물가지수, 유럽 5월 소비자물가지수, 미 연방통신위원회 주파수 경매

▲6월 3일=미국 5월 ISM 서비스업지수, 한국 지방선거

▲6월 5일=미국 5월 비농업고용지수, 미국 5월 실업률, 유럽 4월 소매판매,

6~7 월 매크로 주요 일정

▲6월 원화 스테이블코인 입법 본격화

▲6/16 일본 금리결정

(지난 주 전망)

생각보다 훨씬 강력한 코스피. 이정도 외인의 매도세면 보통은 조정 폭이 훨씬 더 크기 마련인데, 개미의 힘이 이제 예전과는 다르다는 생각이 든다. 5일선 기준 20선을 터치하자마자 폭풍반등하여 다시 전고점을 바라보고 있는 코스피.

하지만 여전히 수급의 대부분은 반도체에 쏠려있다. 역대 최대 상승폭을 자랑했던 5/21에도 ADR은 60초반 수준이라는 게 놀라울 따름. 그만큼 반도체 랠리는 너무나도 강력한 가운데, 차주에는 레버리지 ETF 상장까지 앞두고 있다. 한국개미는 2배, 3배에 더 환호할 것이기에.. 아마도 상장을 통한 수급도 꽤 크지 않을까. 그렇다면 코스피의 상승세는 도대체 어디라는 걸까.

채권금리 상승에 다급한 트럼프는 미중 무역회담에서도 딱히 얻어낸 카드 없이 오고, 이란과의 합의에도 결국 비핵화는 빠지게 될 것 같다. 실리적인 트럼프는 어쨌든 중간선거 전에 본인의 입지를 다져야하기에 더이상 무리한 행동은 하지 않지 않을까 (적어도 중간선거 전까지는..) 하지만 이미 과열되고 있는 인플레이션이 쉬이 가라앉을 지는 모르겠다만, 미장 역시 금리보다 AI 모멘텀에 더 집중하고 있는 지 연일 강세 중이다.

생각보다 더 강력한 코스피. 국민성장펀드로 유동성이 공급되고, 국민연금도 코스피 비중을 늘린다고 하고, 개미들의 폭주로 예수금은 폭증하고 있으니 코스피 유동성은 여전히 풍부하다. 게다가 7,500피에도 fPER은 아직 8.0 수준으로 AI/로봇 인프라의 제조 강국으로서 코스피의 추가 성장 메리트도 확실한 편.

이제는 쉬이 조정을 논하기도 조심스럽다. 현재 시장이 과열이든 뭐든, 시장의 방향성에 거스르지 않도록 잘 편승하자.

탑티어 뷰는 여전히 동일하다.

1) 국방을 위해서라도 더더욱 멈출 수 없는 AI 투자 (전력/반도체 인프라 포함)

2) AI의 생명줄인 전력 안정화를 위한 각국의 에너지 자립 시도 (ESS, 태양광, 원전 등)

3) 전쟁 종결 여부와 상관없이 자주국방의 수요가 높아진 세계 방산/조선의 수요

* 차주 코스피 지수 예상 : 7,800~8,300

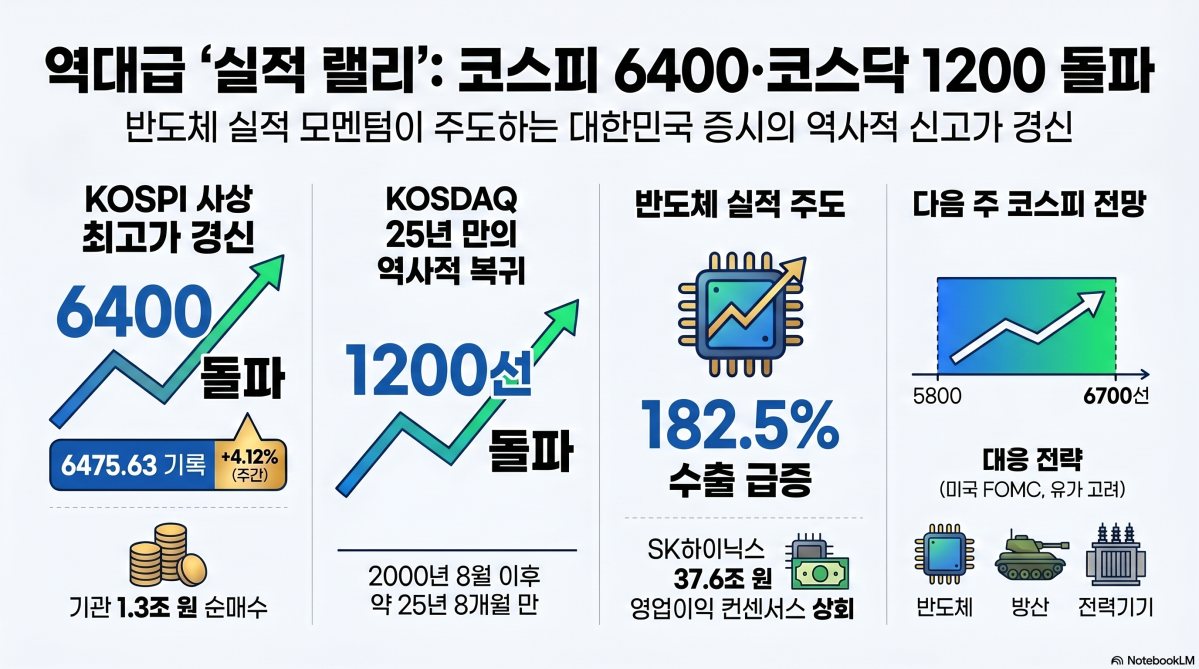

-> 미국·이란의 종전 협상 기대감과 국내 반도체 대형주로의 자금 쏠림이 겹치면서 코스피가 사상 처음 8400선을 돌파했다.

코스피 상승세는 삼성전자와 SK하이닉스 두 종목이 견인했다. 지난주 삼성전자와 SK하이닉스는 각각 8.37%, 20.20% 급등했다. 두 종목의 단일종목 레버리지·인버스 상장지수펀드(ETF) 16종에 출시 이틀 만에 5조원이 넘는 자금이 유입되며 매수세를 극대화했다. 이에 따라 지난 29일 기준 삼성전자와 SK하이닉스의 코스피 시총 비중은 50.7%를 기록, 전체 시장의 절반을 넘어섰다.

이상준 NH투자증권 연구원은 "코스피는 반도체를 중심으로 상승 랠리 지속하며 8000선에 안착했다"면서 "삼성전자 파업 리스크가 해소된 가운데 UBS에서 마이크론 목표주가를 535달러에서 1625달러로 세 배 이상 상향 조정하면서 마이크론 주가가 급등한 점이 국내 반도체 업종 주가 상승에도 영향을 미쳤다. 삼성전자와 SK하이닉스의 단일종목 레버리지 상장지수펀드(ETF)가 상장하면서 수급이 집중된 점도 반도체 급등 요인"이라고 설명했다.

* 수급

1) 코스피 : 7,847.71 -> 8,476.15 / 전주 대비 +8.01%

- 외인 4조 ...