1월 1일(목) 부터는 새로운 포맷으로 개편되며

올해 마지막으로 발행하는 자산군별 근거 모음입니다.

1년동안 모두들 고생하셨습니다. 🙇♂️

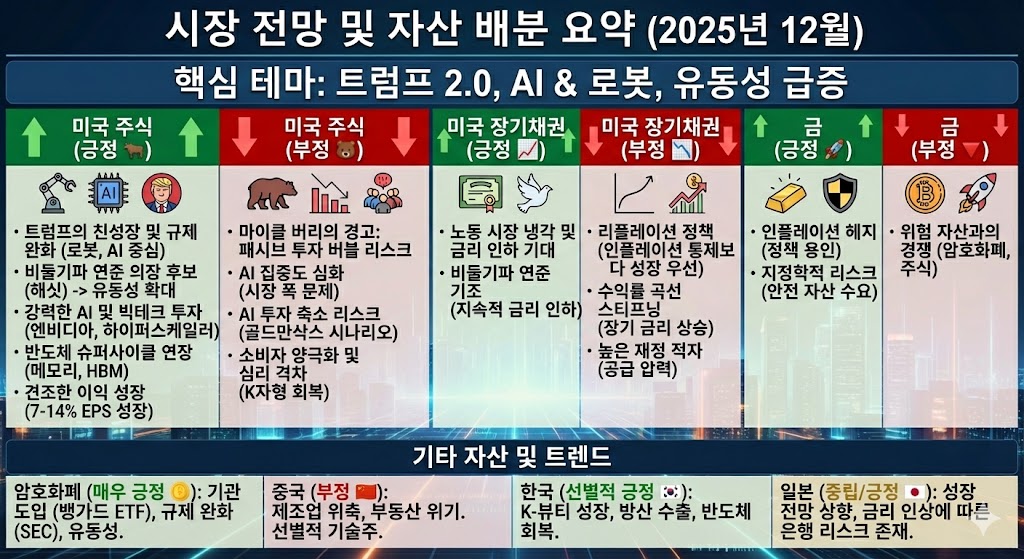

🇺🇸 1. 미국 주식 시장: 구조적 성장과 유동성의 힘

📈 미국 주식 (긍정적 관점): AI 슈퍼사이클과 유동성 파티

1) AI 인프라 및 전력망 투자의 폭발적 성장

데이터센터 군비 경쟁: 빅테크(MS, 구글, 아마존 등)들의 데이터센터 리스 및 설비 투자가 폭발적으로 증가하고 있습니다. 2030년까지 전체 IT 지출 중 AI 데이터센터 비중이 14.6%까지 급증할 것으로 전망됩니다.

전력 부족은 곧 기회: AI 구동을 위한 막대한 전력 수요(Power Hunger)는 유틸리티 및 에너지 기업에 장기적인 호재입니다. 트럼프 행정부의 전력망 통제권 연방 회수 추진 등은 신속한 인프라 확장을 위한 정책적 지원을 시사합니다.

반도체 슈퍼사이클 지속: 엔비디아를 필두로 한 AI 칩 수요는 여전히 견고하며, 2026년 반도체 매출은 30% 급증할 것으로 예상됩니다. 특히 HBM 공급 부족과 메모리 가격 상승은 반도체 섹터의 이익 성장을 담보합니다.

2) 거시경제 환경과 유동성 재공급

사실상 재개된 양적완화(QE): 연준의 대차대조표가 다시 확대 국면으로 전환되었습니다. QT(양적긴축) 종료와 함께 시스템에 공급되는 유동성은 위험자산 선호 심리를 강력하게 지지합니다.

생산성 향상 기대: 골드만삭스 등 주요 IB들은 AI 도입에 따른 기업들의 생산성 향상이 밸류에이션 부담을 완화하고 이익 성장을 견인할 것으로 분석합니다. '낙관(Optimism)' 국면에 진입한 시장은 밸류에이션 확장이 이익 성장을 앞지르는 모습을 보일 수 있습니다.

3) 2026년 강력한 강세장 전망

S&P 500 목표가 상향: 일부 분석(Bluekurtic)에서는 2026년 S&P 500이 8,100포인트에 도달할 것으로 전망하며, 기술주 중심의 20% 이상 상승을 예고했습니다.

빅테크 주도력: 애플과 구글의 AI 파트너십, 테슬라의 로보택시 상용화, 마이크로소프트의 클라우드 지배력 등 주요 기업들의 개별 모멘텀이 지수 상승을 이끌 것입니다.

📉 미국 주식 (부정적/신중한 관점): 밸류에이션 부담과 변동성

1) 대통령 선거 주기와 변동성 확대

집권 2년 차 징크스: 역사적으로 대통령 임기 2년 차(2026년)는 상승 탄력이 둔화되고 변동성이 확대되는 경향이 있습니다. 상반기 중 최대 10~15% 수준의 조정 ...