케빈 뮤어: 금·구리·알루미늄, 롤링 버블이 온다 — 재정지출이 판을 바꿨다

Aurum

2026.04.12조회수 323회

Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

Kevin Muir는 글로벌 매크로 금융 뉴스레터 The MacroTourist의 창립자이자 편집자입니다. 과거 RBC Capital Markets에서 주식 인덱스 파생상품 트레이더로 근무했으며, 이후 20년간 자기자본 및 타인 자금으로 독립적으로 트레이딩을 해왔습니다.

Muir는 현재 시장이 극도로 트레이딩하기 어려운 환경이라고 진단합니다.

Bloomberg이 보도한 바에 따르면 유명 매크로 헤지펀드들이 수년 만에 최대 손실을 기록했습니다. 특히 단기금리(STIR) 트레이딩에 집중하던 펀드들이 가장 큰 타격을 받았는데, 이는 유가 급등으로 중앙은행들의 매파적 금리 전망이 급격히 재조정되면서 발생한 현상입니다.

Muir의 조언은 명확합니다: "사이즈를 줄여라(trade smaller)." 헤드라인을 쫓는 매매는 위험하며, 양측에서 상반된 뉴스가 쏟아지는 환경에서는 포지션 규모 관리가 가장 중요하다고 강조합니다.

4월 8일 당일 시장은 휴전 합의 소식에 급등했지만, Muir는 이에 대해 회의적입니다. 그는 미국·이스라엘 측과 이란 측이 기대하는 조건이 "스펙트럼의 양 끝단"에 위치해 있다고 봅니다. 이를 설명하기 위해 미드 시트콤 Friends의 "Hall Pass" 에피소드를 비유로 들며, 협상 당사자들 사이의 거리가 너무 멀다는 점을 유머러스하게 표현합니다.

시장이 급등한 이유는 실제 합의의 질 때문이 아니라, 트럼프의 강경 발언으로 인해 불안과 공포가 극단적으로 축적되어 있었기 때문이라는 것입니다. 즉, 나쁜 뉴스가 멈춘 것만으로도 반등이 나온 것이지, 좋은 뉴스가 나온 것은 아닙니다. Muir는 "일주일 후면 다시 같은 상황으로 돌아올 것"이라고 전망합니다.

호르무즈 해협의 "톨 로드(통행료 도로)" 시나리오에 대해서도 Maggie Lake가 질문합니다. Muir의 답변은 중요한 구분을 짚습니다: "시장이 적응할 수 있느냐"가 아니라 "그것이 현재 가격에 반영되어 있느냐"가 핵심 질문이라는 것입니다. 그리고 그의 판단은 "아직 반영되지 않았다"입니다.

이 영상에서 가장 핵심적인 주장입니다. Muir는 2차 세계대전 이후 미국이 구축한 글로벌 질서의 핵심 전제 — 미국이 슈퍼파워로서 자유무역을 보장하고, 글로벌 해상로를 개방 유지한다 — 가 무너지고 있다고 봅니다.

이 변화는 여러 이유로 점진적으로 진행되어 왔지만, 이란 전쟁이 이를 가속화하고 가시화시켰습니다. 설령 내일 이란이 "해협 개방, 모든 것 정상"이라고 선언하더라도, 투자자들의 마인드셋은 이미 바뀌었다는 것입니다.

구체적으로 달라지는 점들은 다음과 같습니다:

"옆 나라에서 사면 된다"는 가정의 붕괴: 과거에는 석유 비축을 과도하게 할 필요가 없었습니다. 언제든 글로벌 시장에서 살 수 있었기 때문입니다. 이제 각국은 자체 비축과 공급 확보에 나서야 합니다.

자원 확보 경쟁 격화: 국가 간 에너지·원자재 쟁탈전이 본격화됩니다.

이중화(Duplication) 비용: 공급망, 생산시설, 비축설비 등이 중복 투자되어야 하므로 구조적 인플레이션 압력이 발생합니다. → 이거 진짜 중요한듯

COVID 때와의 차이: COVID로 인한 공급망 단절은 일시적이었고 결국 다시 가동되었습니다. 이번에는 영구적 재설계가 필요합니다.

역사적 흐름:

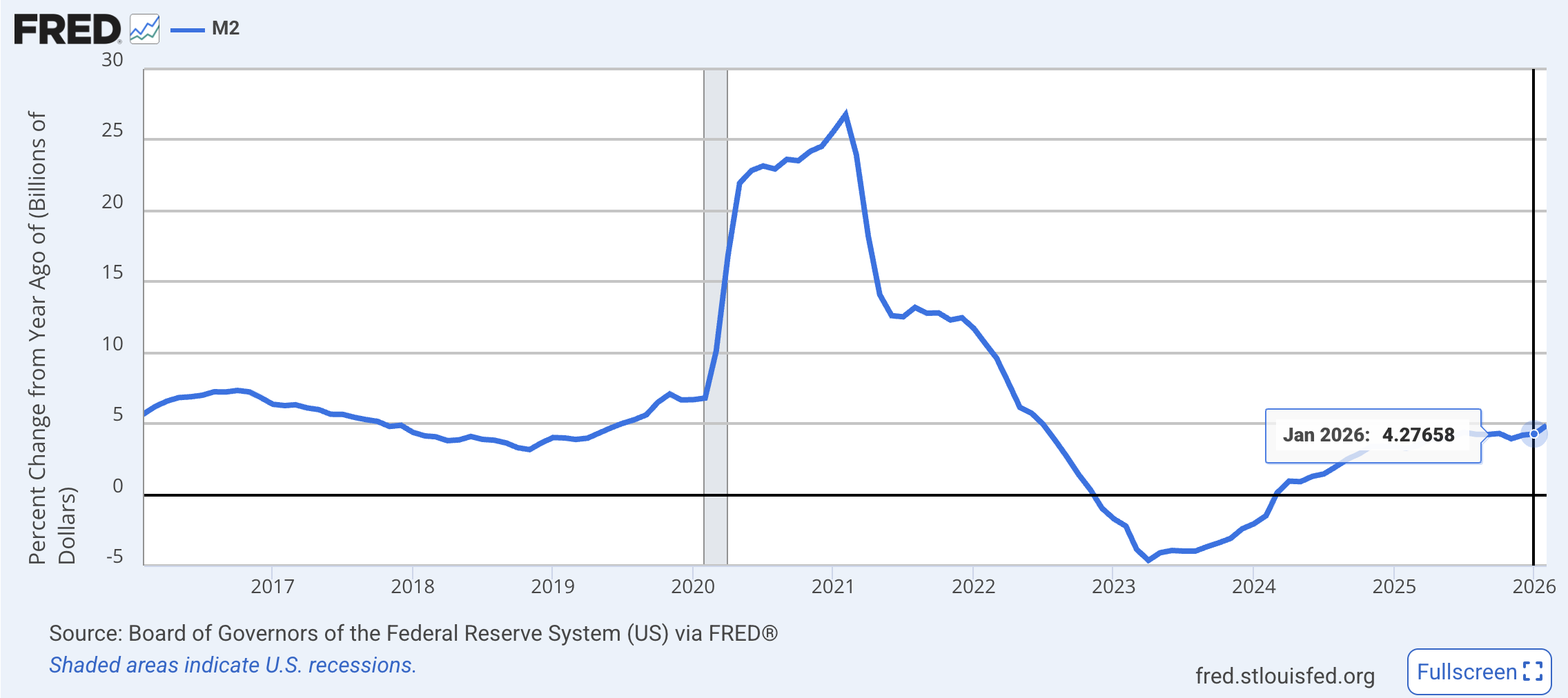

1단계 (1982~2008, 통화정책 시대) 경기가 둔화될 때마다 금리를 인하하여 민간 부문의 차입을 유도했습니다. 그러나 매 사이클마다 더 낮은 금리가 필요했고, 민간의 금리 반응도는 점점 떨어졌습니다. 2008년에 제로금리에 도달했음에도 민간 부문은 더 이상 차입할 수 없었습니다(밸런스시트 불황). 이후 오퍼레이션 트위스트, 유럽의 마이너스 금리, 양적완화 등 비전통적 통화정책을 시도했지만 실질적 효과는 미미했습니다.

2단계 (2020~, 재정정책 시대) COVID를 계기로 직접 재정지출로 전환했고, 이것이 실제로 경제를 부양했습니다. 그러나 과도하게 집행하면서 인플레이션이 발생했습니다.

Muir는 "정부는 재정적으로 제약받는 것이 아니라 실물 자원(real resource)에 의해 제약받는다"고 강조합니다. 즉, 돈은 얼마든지 찍어낼 수 있지만, 실물 자원이 부족하면 인플레이션이 올 수밖에 없습니다.

미국 예외주의의 실체: 2024년 미국의 재정적자는 GDP 대비 7%였습니다. Muir가 사람들에게 "유럽은 얼마일 것 같냐"고 물으면, 대부분 "사회주의 국가니까 10%는 되겠지"라고 답합니다. 캐나다는? "12%?" 일본은? "더 높겠지?" 그런데 실제로는 모두 2~3%였습니다. 미국 주식시장이 다른 나라를 압도한 이유는 기술 혁신이나 기업 경쟁력 때문만이 아니라, 단순히 미국 정부가 훨씬 더 많이 썼기 때문이라는 것입니다.

트럼프 이후의 변화: 트럼프가 동맹국들에 대한 압력(관세, 51번째 주 발언 등)을 가하면서, 다른 나라들이 강제로 재정지출을 확대하기 시작했습니다.

캐나다: 주권 위협에 대응하여 국방비 증액 + 경제 자립, 적자 2% → 5%

독일: 역사적인 재정지출 확대 결정

일본: "일본 우선(Japan First)" 공약으로 당선된 총리가 재정 확대

이것이 미국 외 글로벌 주식시장이 미국을 아웃퍼폼하기 시작한 구조적 이유입니다. 휴전 소식에 S&P500은 2~3% 올랐지만 유럽은 5% 올랐고, 지난 1년간 미국은 세계에서 가장 성과가 나쁜 주식시장 중 하나였습니다.

시장에서는 크게 두 가지 주장이 충돌하고 있습니다: 인플레이션 급등 vs 경기 회복력. Muir는 두 가지 모두 틀렸다고 봅니다.

경기순환 소멸론에 대한 반박: Muir는 최근 여러 사람들로부터 "경기순환은 이제 끝났다, 경기침체는 오지 않는다"는 말을 듣고 있다고 합니다. 이것이 2010년대 말에 "인플레이션은 우리 생애에 다시 오지 않는다"던 주장과 정확히 같은 패턴이라고 지적합니다. 당시에도 "부채 과다, 인구 고령화, 기술 디스인플레이션"이라는 그럴듯한 논거가 있었지만, 3~4년 만에 수십 년 만의 최악의 인플레이션이 왔습니다.

유가와 경기침체의 ...

좋은 영상 정리 감사드립니다!

좋은 글 감사합니다~! ㅎㅎ

좋은 자료 감사합니다.

M7에대해서는 지출이 과도하다는걸 알면서도 채권시장 자금조달에 사람들이 몰리는거보면 이게 과연 진짜 약세라고 봐야되는 것인지 의문이 들더라구요.

좋은 글 감사합니다. 여러모로 생각해볼점이 많은 내용이네요...!!!

잘 읽었습니다.

좋은 글 전달 감사드립니다. 새로운 era를 대비하는 종합적인 뷰를 볼 수 있어서 좋았습니다