Aurum

구독자 1,917명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

에너지 섹터에서 미드 스트림(수출 터미널(액화/도크)) 진행하고 있습니다.

집유/처리: Targa Resources(TRGP), Western Midstream Partners(WES)

장거리 수송 파이프라인: Kinder Morgan(KMI), Williams Companies(WMB), Energy Transfer(ET), MPLX(MPLX), Plains All American Pipeline(PAA), DT Midstream(DTM)

분류/저장/허브: Enterprise Products Partners(EPD), ONEOK(OKE), Targa Resources(TRGP), Energy Transfer(ET)

수출 터미널(액화/도크): Cheniere Energy(LNG), Venture Global(VG), NextDecade(NEXT), Enterprise Products Partners(EPD), Targa Resources(TRGP)

해상 운송: Flex LNG(FLNG), Golar LNG(GLNG), Dorian LPG(LPG)

* 표시 종목(WES, ET, MPLX, PAA, EPD)은 MLP(Master Limited Partnership, 합자조합 형태 상장사)예요. 외국인 투자자에게 세금 문제가 있어요.

분배금 원천징수 37%: 미국 사업소득으로 분류되어 일반 배당(15%)보다 훨씬 높은 37%의 세금이 떼입니다. 9%의 배당을 받아도 실제 손에 쥐는 건 5.7% 수준으로 줄어듭니다.

매도 시 10% 강제 원천징수: 2023년부터 도입된 '1446(f)' 조항에 따라, 수익 여부와 상관없이 매도 총액의 10%를 무조건 떼어갑니다.

복잡한 행정 부담: 미국 세무 서류(K-1) 처리가 필요하지만 한국 개인 투자자가 이를 직접 신고하는 것은 사실상 불가능합니다. 미국 국세청 신고를 포기하면 그대로 세금이 공중분해됩니다.

이중과세 및 환급 불가: 한국과 미국 간의 세금 정산 구조가 매끄럽지 않아 이중과세 피해를 볼 가능성이 매우 높습니다.

증권사 제한: 국내 대다수 증권사가 PTP 종목의 신규 매수를 막았거나 강한 경고를 보내고 있습니다.

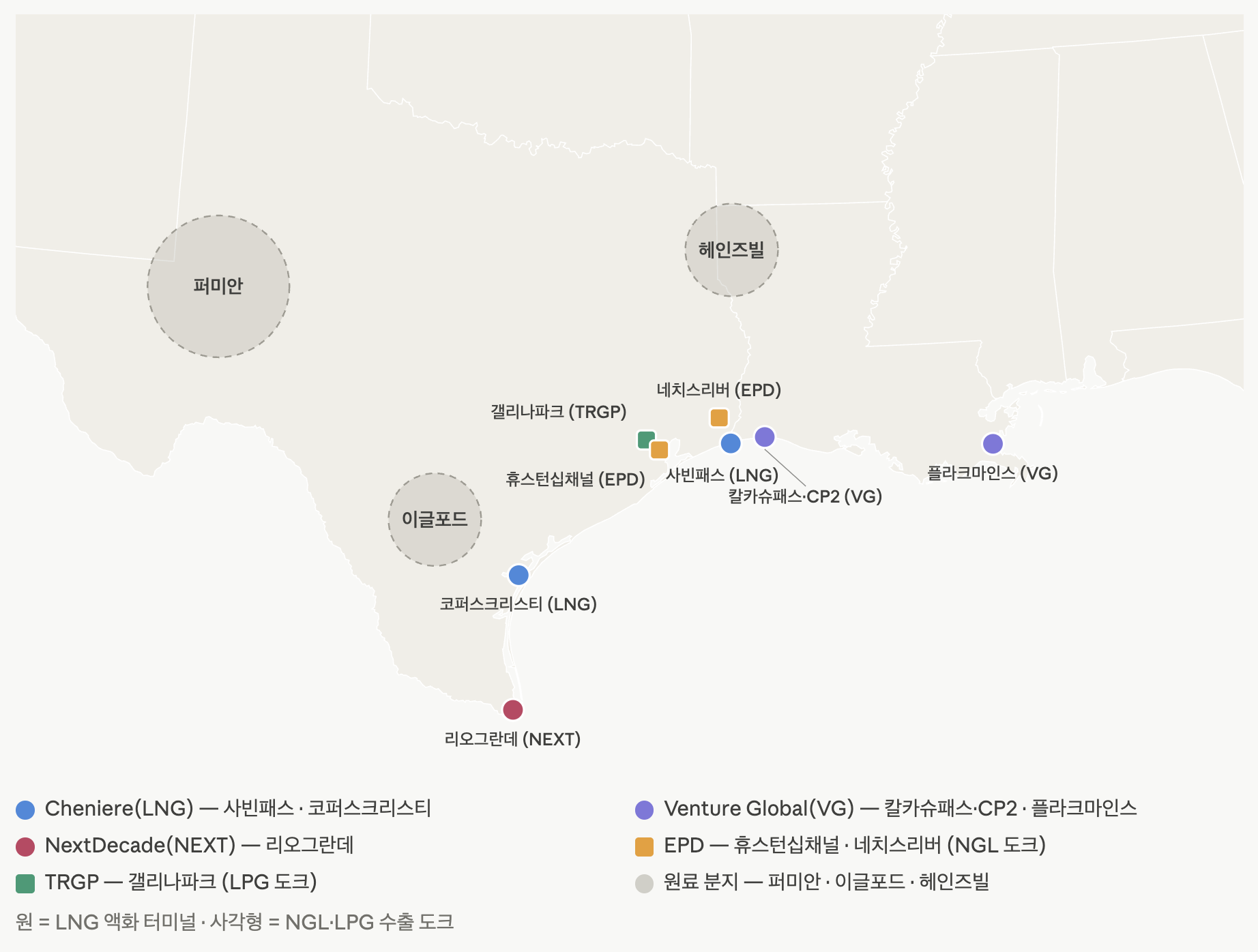

특징: 사빈패스, 칼카슈패스 등 주요 LNG 터미널들이 50km 이내에 밀집해 있습니다.

이유: 바로 위쪽의 헤인즈빌(Haynesville) 가스전과 가깝기 때문입니다. 가스전에서 생산된 원료를 파이프라인(Gulf Run 등)으로 바로 가져와 액화시켜 수출하기 가장 좋은 입지입니다.

특징: 지도상 '사각형'으로 표시된 곳들입니다. LNG 터미널과는 성격이 완전히 다릅니다.

이유: 이곳은 가스전이 아니라, 몬트벨뷰(Mont Belvieu)라는 NGL 분류·저장 허브에서 처리된 제품이 나가는 출구입니다. 상품 자체가 다르며, 물류 효율을 위해 이 허브와 매우 가깝게 붙어 있습니다. (과거 도크 이용료가 폭등했던 핵심 지역입니다.)

특징: 지도 남쪽 끝에 있는 LNG 터미널들입니다.

이유: 이들은 헤인즈빌이 아닌 퍼미안(Permian) 분지에서 나오는 가스를 받아 처리합니다. 퍼미안 분지의 가스 생산량이 늘어날수록 이 터미널들의 가치가 높아지며, 이곳이 곧 퍼미안 가스의 '바다로 나가는 관문'입니다.

특징: 다른 터미널들과 멀리 떨어진 동쪽에 위치합니다.

이유: 특정 가스전에만 의존하지 않고 루이지애나 동부 등 다양한 경로에서 가스를 공급받을 수 있는 독립적인 입지입니다. 특정 지역의 가스 공급망 문제에서 상대적으로 자유로운 '이원화'된 전략을 가지고 있습니다.

장점 (해자): 좋은 입지(수심, 항로, 허브 접근성)는 이미 포화 상태라, 이미 터미널을 가진 기업들에겐 엄청난 진입 장벽(독점적 가치)이 됩니다.

단점 (공동 운명): 너무 모여 있다 보니, 허리케인이나 항로 사고가 발생하면 특정 기업만의 문제가 아니라 섹터 전체가 한꺼번에 마비될 수 있는 리스크를 공유하고 있습니다.

1위: 휴스턴십채널 — "대체 불가능한 독점 왕좌" 이곳은 부동산으로 치면 '강남 한복판'입니다.

독보적 입지: 미국 NGL(액화석유가스)의 핵심인 '몬트벨뷰' 허브와 바로 붙어 있습니다. NGL 수출은 이 허브와의 거리가 곧 경쟁력인데, 이 조합을 갖춘 곳은 지구상에 여기뿐입니다.

강력한 가격 결정력: LNG와 달리 소수의 기업(EPD, TRGP 등)이 시장을 독점하고 있습니다. 계약 기간이 짧아 인플레이션이 발생하면 즉각적으로 이용료(도크피)를 올려 받을 수 있습니다.

요약: 물량은 적을지 몰라도, "대체할 수 없는 위치"에서 나오는 독점적 지대(地代)를 챙기는 곳입니다.

2위: 사빈~칼카슈 회랑 — "검증된 규모의 왕좌" 이곳은 '대한민국 최대 산업단지' 같은 곳입니다.

압도적 규모: 투입된 자본과 버는 돈(EBITDA)의 총량 면에서 압도적인 1위입니다. 이미 잘 닦인 수로, 파이프라인, 숙련된 인력이 갖춰진 최적의 생태계입니다.

비용 우위: 기존에 깔린 인프라를 활용해 시설을 추가(브라운필드)하기 가장 좋아, 확장 비용이 가장 저렴합니다.

요약: 독점적 지위보다는 "규모의 경제"가 핵심입니다. 시설은 계속 늘어나지만, 그만큼 거대한 시장 수요를 가장 안정적으로 받아내는 'LNG의 심장' 같은 곳입니다.

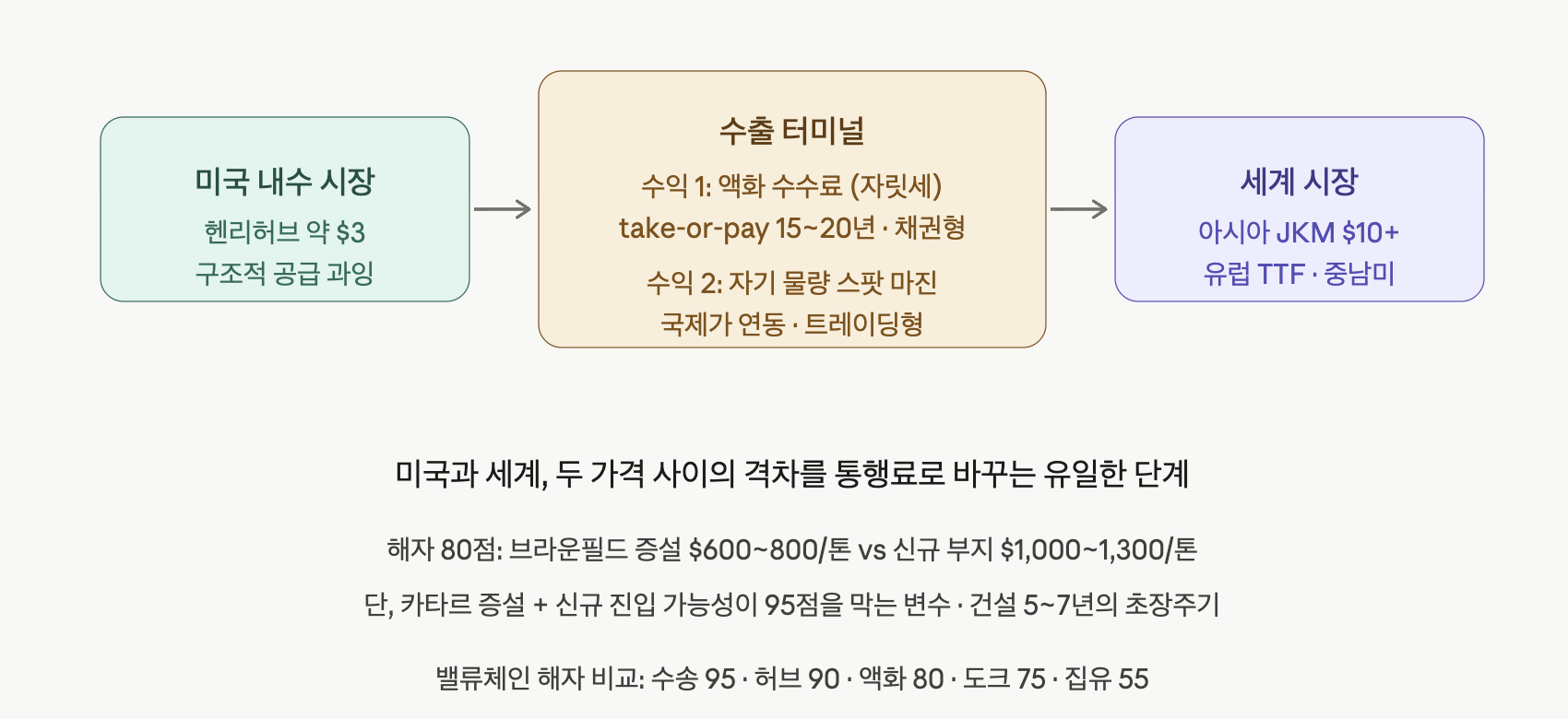

가격 차이를 먹는 구조: 미국 국내 가스 가격(예: 3달러)과 해외 LNG 가격(예: 10달러) 사이에는 큰 격차가 있습니다. 수출 터미널은 미국에서 싼 가스를 사서 해외로 비싸게 파는 ‘차익(Spread)’을 통행료로 챙기는 단계입니다.

국내 vs 글로벌: 앞선 단계(수송, 저장)가 미국 내에서 수수료를 받는 ‘미국 내 서비스업’이라면, 터미널은 미국과 세계 시장을 잇는 ‘국제 무역업’의 성격을 띱니다.

이들의 수익은 두 층으로 쌓입니다.

1층(채권형 수익): 장기 계약을 맺은 고객에게 받는 ‘액화 수수료(Take-or-pay)’입니다. 고객이 가스를 가져가든 안 가져가든 무조건 내야 하는 일종의 ‘자릿세’입니다. 덕분에 회사는 안정적인 현금 흐름을 확보합니다.

2층(트레이딩 수익): 회사가 직접 보유한 물량을 국제 시세에 맞춰 파는 ‘스팟 마진’입니다. 국제 가격이 급등할 때 터지는 이 수익이 회사의 성장을 견인합니다.

브라운필드(기존 확장) vs 그린필드(신규 건설): 이미 터미널을 운영 중인 곳은 옆에 설비만 더 올리면 됩니다(톤당 600~800달러). 반면, 아무것도 없는 곳에 새로 터미널을 짓는 건 땅을 고르고 인허가받는 데 훨씬 더 많은 비용(톤당 1,000~1,300달러)이 듭니다.

한계: 하지만 파이프라인처럼 ‘아예 복제가 불가능한 영역’은 아닙니다. 카타르 같은 초저가 생산국이 물량을 쏟아내거나, VG·NEXT처럼 똑똑하게 신규 진입하는 사례가 나오면 기존 사업자의 해자도 위협받을 수 있습니다.

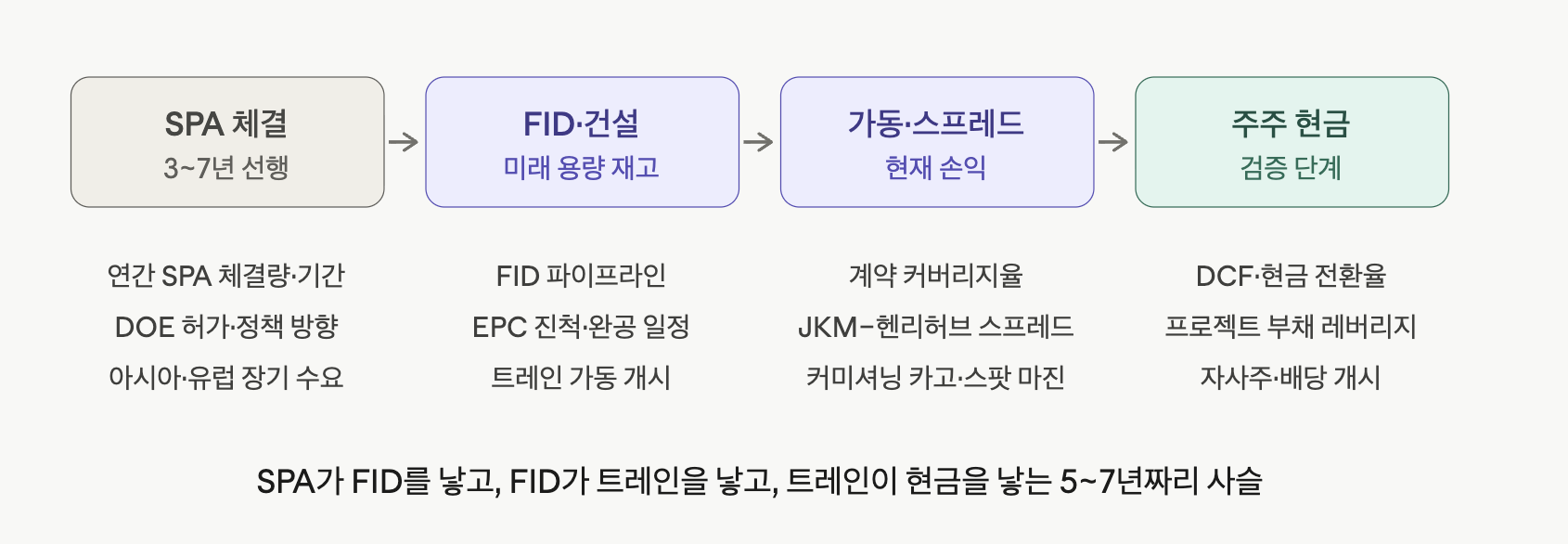

산업의 시차: 터미널은 짓는 데 최소 5년에서 7년이 걸립니다. 지금 당장 터미널을 짓기로 결정(FID)해도, 실제 가스가 나오는 건 수년 뒤입니다.

사이클의 함정: 그래서 이 산업은 ‘미래의 수요를 예측해 오늘 미리 짓는 것’입니다. 2028년쯤 공급 과잉이 올 것이라는 논쟁도 결국 지금 짓고 있는 이 거대한 터미널들이 그때 한꺼번에 완공되기 때문에 발생하는 시간차 이슈입니다.

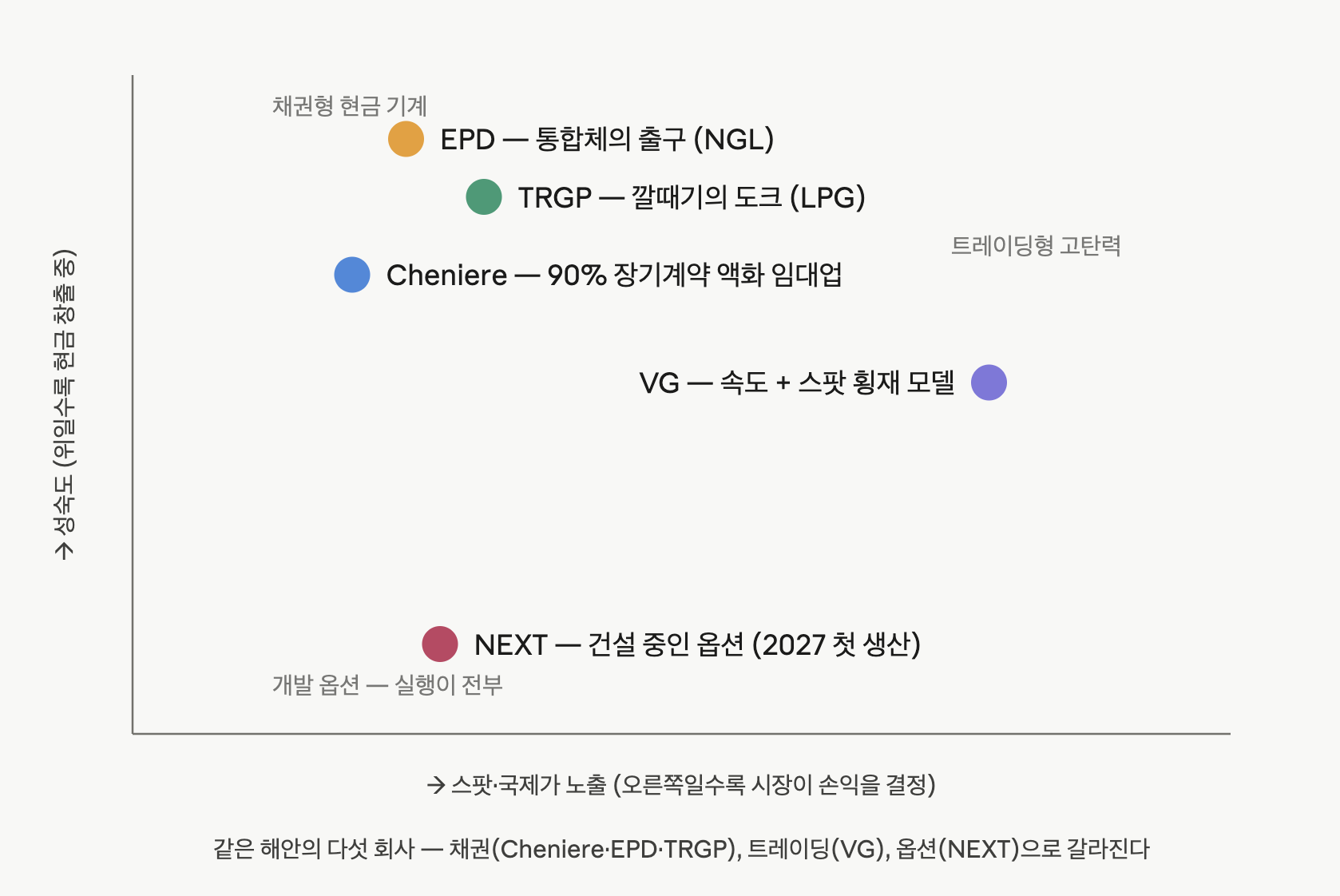

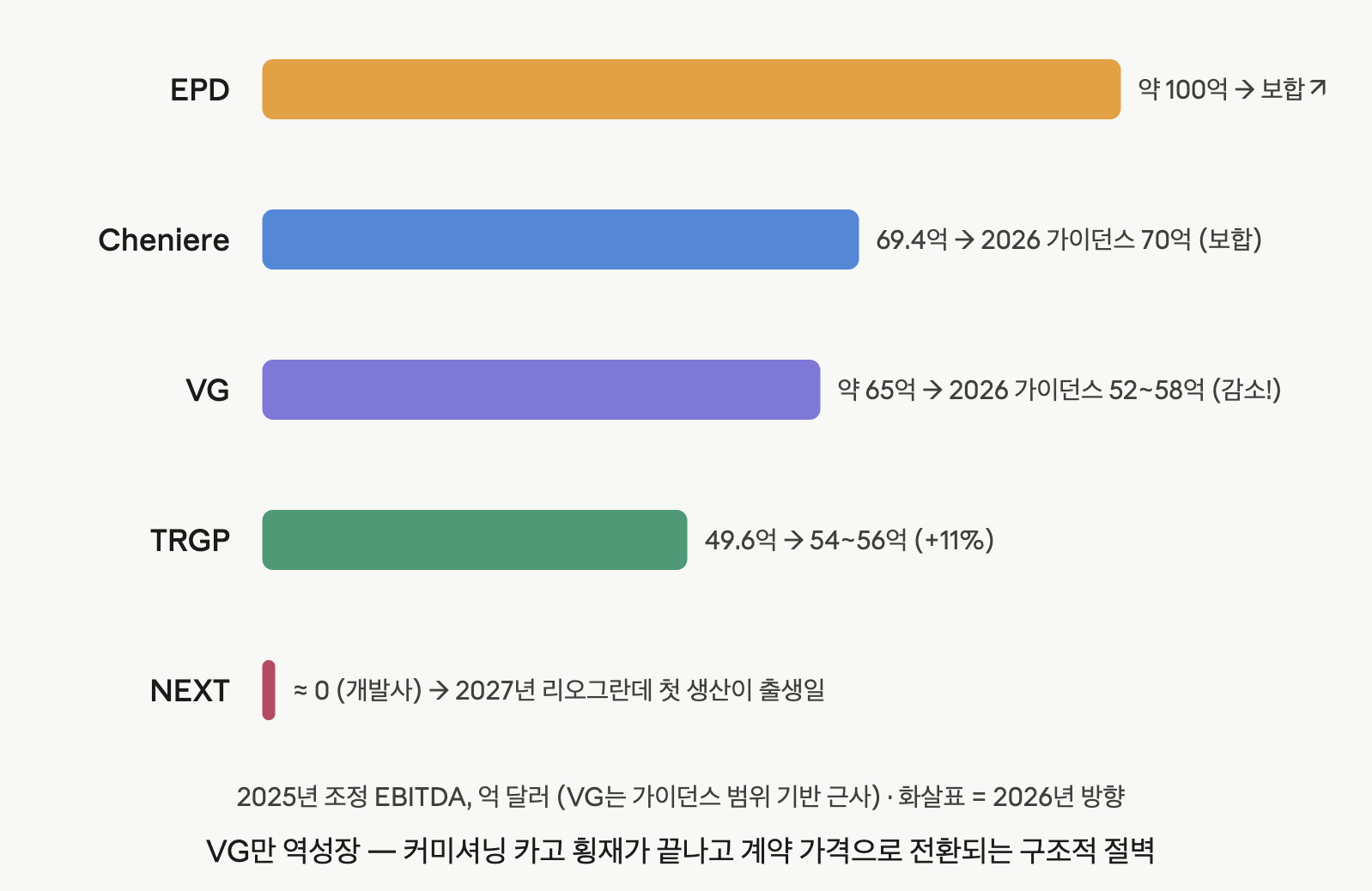

앞서 살펴본 다섯 회사는 같은 멕시코만 해안에 모여 있지만, 돈을 버는 방식에 따라 세 가지 유형으로 명확히 갈립니다. 이 차이를 이해하는 것이 LNG 투자 전략의 핵심입니다.

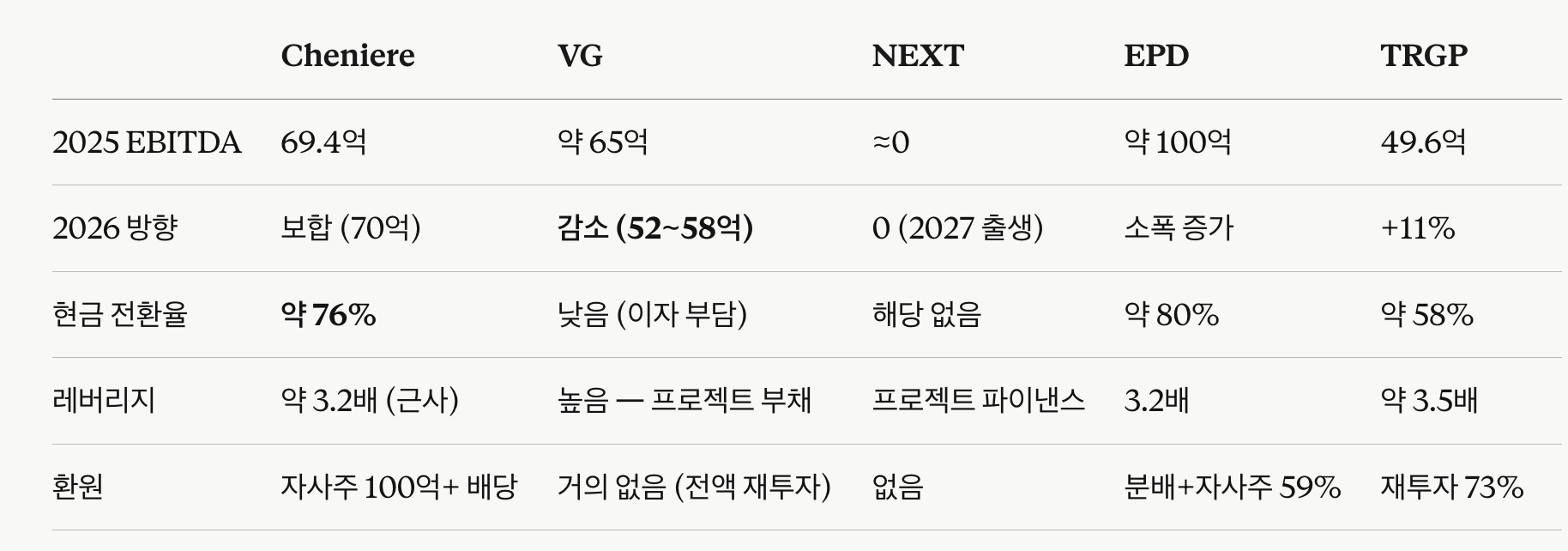

첫째, 채권형 사업 모델(Cheniere, EPD, TRGP)입니다. 이들은 LNG 붐의 '물량과 계약'에 투자하는 방식입니다. 매출의 대부분이 장기 계약된 수수료에서 나오기 때문에, 국제 가스 가격이 오르든 내리든 상관없이 안정적인 현금 흐름을 창출합니다. 마치 LNG라는 외피를 쓴 '인프라 채권'과 같아서, 글로벌 공급 과잉 상황이 와도 실적 타격이 거의 없는 안전판을 가지고 있습니다.

둘째, 트레이딩형 사업 모델(VG)입니다. 이들은 LNG 붐의 '가격 변동성'을 활용하는 방식입니다. 남들보다 빠르게 설비를 구축해 시장 가격(스팟)에 물량을 직접 파는 전략을 취합니다. 국제 가스 가격이 급등할 때 가장 큰 횡재를 거둘 수 있지만, 반대로 가격이 하락하면 실적이 즉각적으로 타격을 받습니다. 다섯 회사 중 실적 예측 가능성이 가장 낮고 가격 탄력이 가장 큽니다.

셋째, 옵션형 사업 모델(NEXT)입니다. 이들은 LNG 붐의 '지속 가능성'을 사는 방식입니다. 아직 터미널이 건설 중이라 현재 영업 현금 흐름은 없지만, 프로젝트가 완공될 경우 얻게 될 미래 가치에 베팅하는 것입니다. 주가는 터미널 완공 확률과 후속 프로젝트 진행 여부에 따라 결정됩니다. 이 모델은 완공 시 큰 수익을 기대할 수 있으나, 공기 지연이나 비용 초과라는 실행 리스크를 온전히 감당해야 합니다.

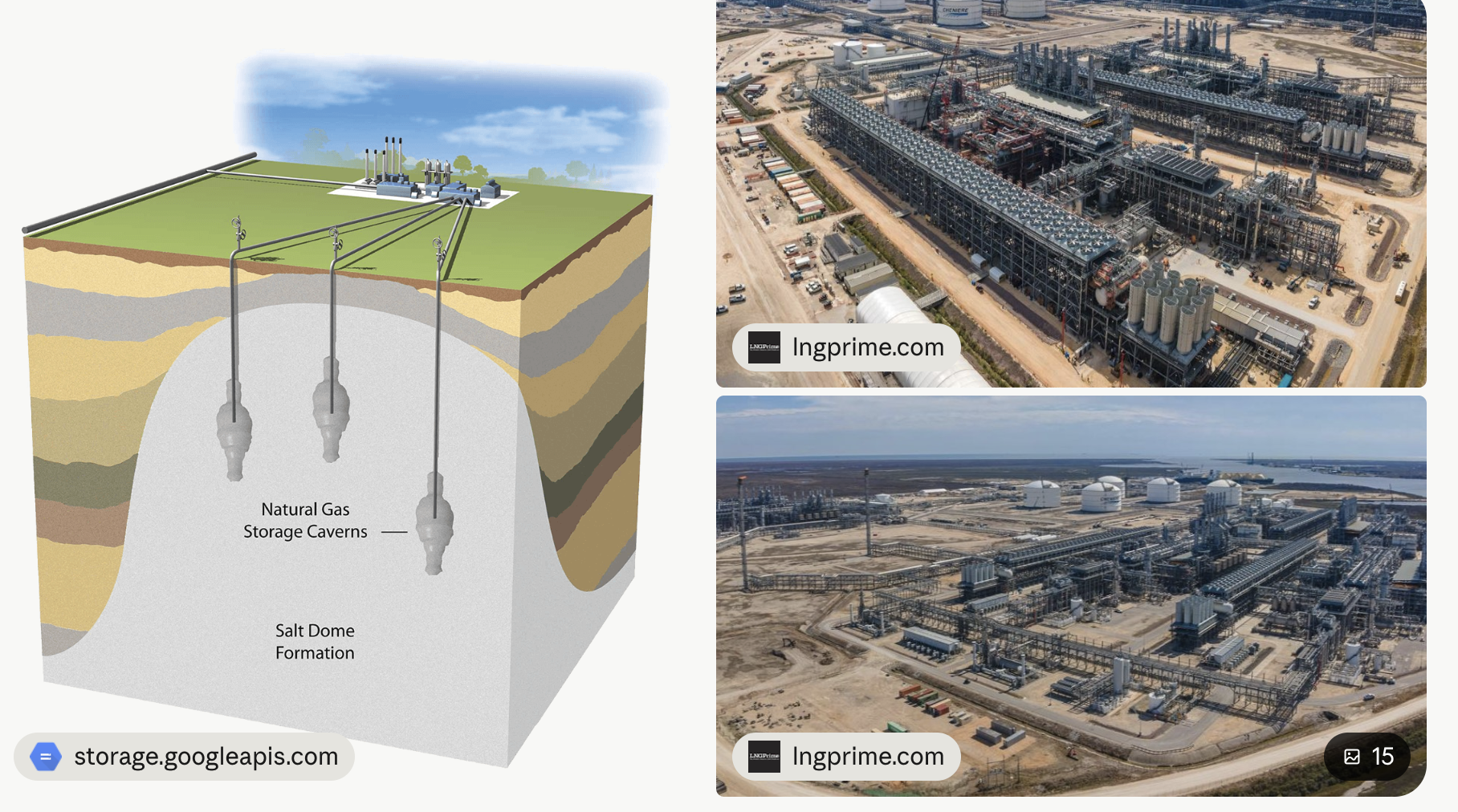

LNG 터미널의 본체는 트레인이라 부르는 거대한 냉동 설비예요. 파이프로 들어온 가스를 영하 162°C로 냉각해 부피를 600분의 1로 압축하는 공장인데, 사진에서 보이는 둥근 흰 탱크(저장)와 얽힌 배관 덩어리(트레인) 하나가 수십억 달러짜리이고, 우리가 말한 "액화 수수료"는 이 냉동 공장의 자릿세입니다.

내용: 공장을 짓기도 전에 20년 동안 쓸 고객을 미리 확보하는 단계입니다.

핵심: 은행은 이 계약서(SPA)를 보고 수조 원의 대출을 결정합니다. 즉, "계약서가 쌓이는 속도"가 나중에 공장이 완공될 속도를 결정하는 예고편입니다.

투자 포인트: 이 단계가 뜨겁다는 건 5년 뒤의 공급량이 늘어난다는 뜻입니다.

내용: 최종투자결정(FID)을 내리고 실제 공장을 짓는 단계입니다.

핵심: 가장 큰 리스크는 '실행력'입니다. 인건비, 자재비, 파업, 사고 등 변수가 너무 많습니다.

투자 포인트: 건설 중인 회사(예: NEXT)에 투자한다면, "공사가 계획대로 제때 진행되는가"가 주가를 움직이는 가장 중요한 이벤트입니다.

내용: 공장이 돌아가며 실제로 수익이 발생하는 단계입니다.

핵심: 수익은 두 가지입니다. 하나는 고객에게 받는 '고정 수수료'이고, 다른 하나는 시장 가격과 원가 사이의 차이인 '스프레드(마진)'입니다.

투자 포인트: 가동 초기에는 시운전 물량을 시장 가격(스팟)에 팔아 큰 이익(횡재)을 얻기도 합니다. 시간이 지나면 이 물량이 모두 고정 계약으로 전환되며 현금이 안정화됩니다.

1. 계약 커버리지율 (안정성 지표)

의미: 터미널 전체 생산 용량 중, 장기 계약(SPA)으로 미리 팔아놓은 물량의 비율입니다.

비유: 건물 전체 객실 중 연간 회원권으로 이미 예약된 객실이 몇 퍼센트인지와 같습니다.

투자 의미: 이 수치가 높을수록 가스 가격이 폭락해도 회사는 무너지지 않습니다. '채권형 수익'의 비중을 결정하는 가장 중요한 숫자입니다.

2. JKM-헨리허브 스프레드 (시장성 지표)

의미: 아시아 LNG 현물 가격(JKM)에서 미국 가스 가격(헨리허브)을 뺀 차액입니다. 즉, 가스를 사서 해외에 팔았을 때 남는 '순수 마진'입니다.

비유: 원재료 가격과 최종 판매 가격의 차이, 즉 '제품 마진'입니다.

투자 의미: 이 스프레드가 넓어질수록 회사가 보유한 여유 물량(스팟 물량)의 가치가 뜁니다. '트레이딩형 수익'의 크기를 결정합니다.

3. 커미셔닝 카고·스팟 마진 (보너스 지표)

의미: 공장을 새로 짓고 본격 가동하기 전 시운전 기간(커미셔닝)에 생산된 물량, 혹은 장기 계약 외에 남는 물량을 현물 시장(스팟)에 내다 팔아 얻는 수익입니다.

비유: 식당을 정식 오픈하기 전, 미리 시식회를 열어 얻은 깜짝 매출과 같습니다.

투자 의미: 회사가 가장 공격적으로 돈을 벌어들이는 구간입니다. 특히 가스 가격이 급등할 때 이 수치가 터지면 회사의 실적은 예상치를 훨씬 뛰어넘는 '횡재'를 기록합니다.

내용: 번 돈으로 빚을 갚고 주주에게 배당이나 자사주 매입으로 돌려주는 단계입니다.

핵심: 이 산업은 부채가 많습니다. 빚을 다 갚고 주주에게 돈을 쓰기 시작했다는 건 "성장기에서 성숙기로 넘어왔다"는 졸업 선언입니다.

투자 포인트: Cheniere가 보여준 것처럼, 자사주 매입이 시작되면 그 회사는 성장을 넘어 '현금 기계'가 되었다는 강력한 신호입니다.

이 4단계를 알면 회사마다 체크해야 할 항목이 달라집니다.

건설 중인 회사(NEXT)라면 "공기 준수 여부"를 물어야 합니다.

가동 초기인 회사(VG)라면 "시장 가격(스프레드)과 계약 전환 속도"를 봐야 합니다.

성숙한 회사(Cheniere)라면 "자사주 매입 속도와 현금 전환율"을 확인해야 합니다.

현황: 막대기(덩치)는 매우 크지만, 이는 수출 터미널뿐만 아니라 파이프라인, 저장 시설 등 사업 전체의 합계입니다.

해석: 덩치가 크다고 LNG 전용 회사로 착각하면 안 됩니다.

EPD: 성장이 숨 고르기 중이나 2027년 큰 도약을 준비 중인 '보합' 상태.

TRGP: 화살표가 11% 상승하는 '유일한 성장주'. 도크뿐만 아니라 미국 내 유기적인 물량 증가가 실적을 직접 견인하고 있습니다.

현황: EBITDA가 작년과 올해 거의...

감사합니다.

![[산업] 에너지(미드스트림 - 장거리 수송 파이프라인)](https://post-image.valley.town/Vg6yPy_k6kPIXrtcEzYEa.png)

![[산업] 에너지(미드스트림 - 집유/처리)](https://post-image.valley.town/La4ZsctUbYgH5YkHM2RZw.png)

![[산업] 에너지(업스트림 - 통합 메이저)](https://post-image.valley.town/8_kfLg4ZvBfNcvYioGIjt.png)

![[산업] 에너지(업스트림 - 로열티·미네랄)](https://post-image.valley.town/Xc2ThDvo6zwlGrrwLgK1h.png)