울타뷰티에 대한 새로운 긍정적 전망의 논리 (feat. 유안타 증권)

Bewizard

2024.09.25조회수 14회

Bewizard

구독자 992명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

일단 링크 주소 (여기에 울타라고 검색하면 된다.)

어제 보유 종목 '크록스'에 이은 오늘은 '울타 뷰티'에 대해 투자 논리와 리스크를 정리 중!!

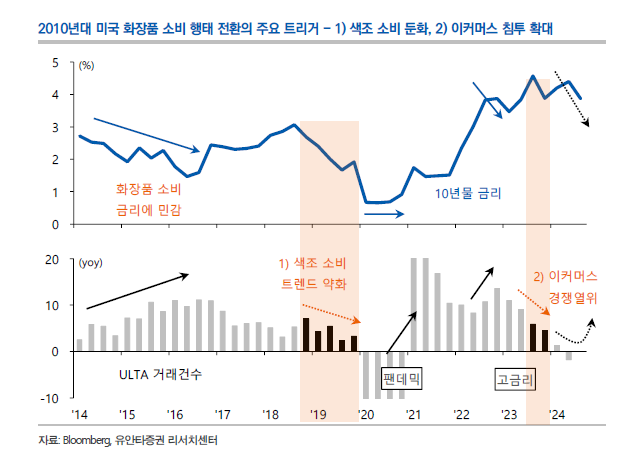

화장품은 대표적인 경기 민감주 섹터이다.

ULTA가 어려움을 겪었던 적이 2번 있었는데 1) 18-19년도 금리인하 시기 색조 소비수요 둔화 및 스킨케어 및 자연스러운 화장품 수요 증가 / 2) 2023년 화장품 시장 내 이커머스 침투 본격화

근데 최근 약 4% 이상의 평균 고금리 국면이어서 ELF와 한국의 중저가 색조 소비가 크게 확대됬다. (작년 한국 화장품 업사이클 진입)

그리고 1) 울타뷰티의 색조 화장품은 전체 매출의 40%를 차지하고 있으며 2) 기준 금리 인하 사이클로 돌아왔다.

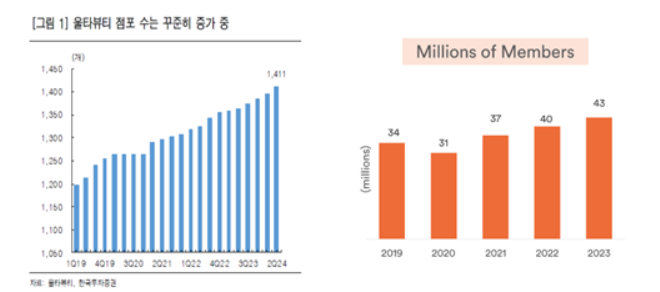

이번 분기 동일매장 SSS는 역성장했지만, 울타뷰티의 현재 매장 수는 지속적으로 증가 중 + 중요한 충성고객 멤버십 프로그램 숫자는 YoY +6% 증가

여기에 22년 상반기부터 지속해 온 신규점 Ulta Beauty at Target, 리모델링, 공급망 투자 , IT 인프라 확대 효과도 가시화될 가능성이 높다.

금리 인하 사이클 언급 이후 주택뿐만 아니라 자동차&부품, 부동산 등 모든 금리 민감 업종이 모두 시장을 아웃퍼폼했다.

-> 따라서, 추후 ULTA의 긍정적인 전망을 기대해 볼 수 있을 것!!

한국이 접근하기 어려움 (한국은 원래 기초 화장품 전문이라고 한다.)

Why? 지역, 인종 별로 피부 톤, 색감, 민감도가 전부 다른데 단일 민족인 한국에서 각기 다른 색을 커버하는 것이 어렵다.

마진이 좋지 않고 원가가 높다. (색은 별의 별 색깔로 많은데 반해 모든 색에 대한 수요가 높은 것이 아닌 이유로 추정)

각기 다른 색깔을 소비자들이 원하는 색깔로 정확히 내는 능력과 기술이 중요하다.

최근 한국 색조 화장품 수출이 좋다.

저도 관심있게 보는 기업인데 좋은 자료 감사합니다~

구루의 투자소식으로 흥미로운 기업이라고 생각했던 곳인데 분석 소개해 주셔서 감사합니다.

VaiC 1, 2기에 각 한 편씩 있으니 기업을 알기위해 가볍게 읽으셔도 좋을 듯 합니다 ㅎㅎ;;

두개 다 감사하는 마음으로 읽었습니다. ^^