관심기업 '듀오링고' 관련 간단 리서치

Bewizard

2025.12.09조회수 223회

Bewizard

구독자 991명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

(ValC 작성기능이 사라져서 블로그로 대체, ValC 몇 개 읽고 판단한거라 아직 자세히는 기업 잘 모름)

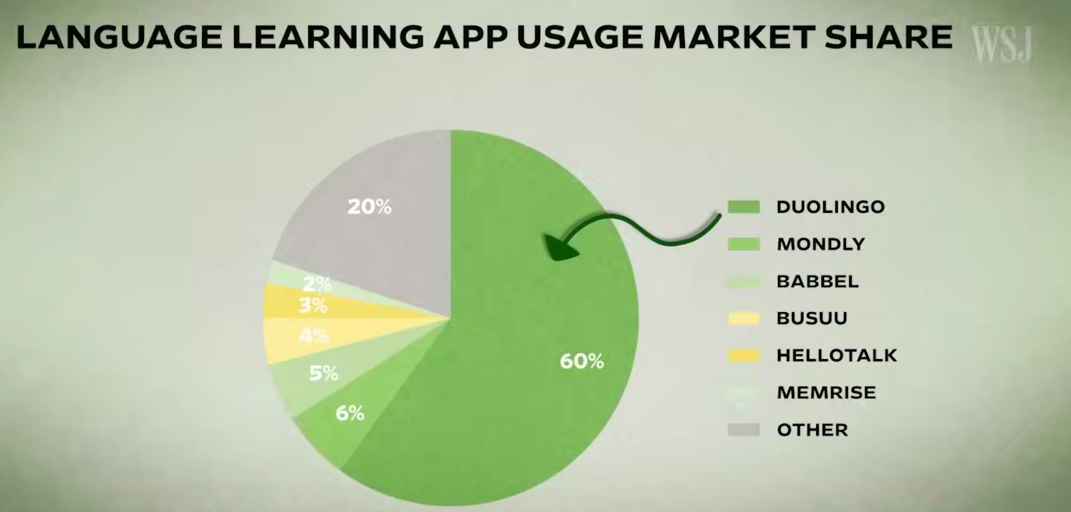

앱스토어, 구글 플레이를 떠나 명실상부 언어학습 플랫폼계의 압도적 1황, 언어공부 = 듀오링고 정도의 지위를 지닌 플랫폼 기업 (산업 내 해자는 압도적이라 걱정할 필요가 없을 정도)

헤아림꾼님의 ValC 글을 보면 인스타그램처럼 인간 심리의 모든 것을 투입한 차별성도 훌륭하고 엄청난 경쟁력이라고 생각 (게이미피케이션, 연속 학습, 목표 달성 도파민, 비교 심리, 귀여운 캐릭터 활용, 꾸준함 유도, 데이터 축적과 AI 활용 등)

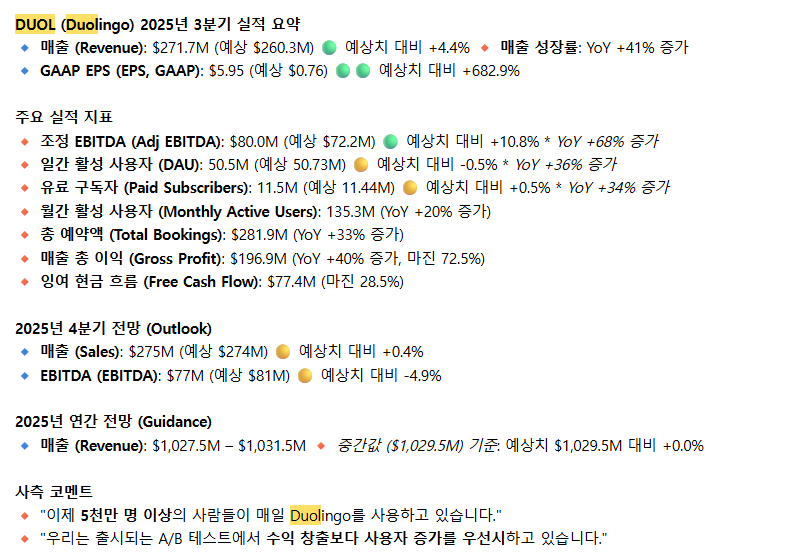

플랫폼의 중요한 지표인 Dau가 5,050만 명, Mau가 1억 3,500만 명

총 예약액 & 유료 구독자 숫자도 계속 +30% 이상 증가

여전한 40%의 매출 성장세, 나아지는 비용 효율성과 이익률 & 수익성 지표들

→ 근데 현실은? PER 25배, 시가총액 $10B 미만, 다른 어떤 플랫폼 기업(심지어 적자에 성장도 둔화된)과 비교해봐도 과도한 저평가 구간이라고 판단

Uber 사례처럼 먼 미래 언제가 될지도 모르는 테슬라의 자율주행 완전 상용화 기대감을 현실로 미리 반영하는 사례처럼 듀오링고 또한 AI로 인한 먼 미래 예측을 현재로 끌어온 같은 예시가 아닐지? (But Uber는 빌 애크먼 촉매재 O)

망나니처럼 빠지던 주가가 횡보 구간을 뚫고 살짝 고개 내밀어 올라가는 모습

뺄만큼 뺀건가?

이런 기업은 현재 성장성 문제가 아닌 보유한 강력 리스크 때문에 빠지는 경향 O

미래 큰 수익의 기회는 결국 리스크 해소될 수 있느냐?를 따져보면 됨

예약 매출 가이던스 쇼크

듀오링고 경영진의 4분기 Bookings 전망치 발표 : $329.5M ~ $335.5M, 월가 예상치($343.6M)

Bookings : ...

한번 더 눌림때 담고 싶었는데 차트상으로 보면 그대로 V자로 갈 것 같아보입니다. 거장들도 담았고 좋아보입니다. 분할매수 스타트 하고 싶습니다 ㅎㅎ

글 잘 읽었습니다. LLM에 대한 우려가 과도하다는 데에 저도 동의합니다.

앞으로 통번역은 AI를 통해 손쉽게 이뤄지겠지만, 외국인의 ‘생활어’ 영역에서 영어와 같은 외국어 학습의 필요성이 사라지진 않을 것으로 생각하고 있습니다.

근데 말씀하신 구조의 한계 때문에, 듀오링고를 플랫폼이라고 보기는 좀 어렵지 않나 생각하고 있습니다.

예전에 제가 UPST에 투자할 때 했던 고민과 비슷한데,

- 대출을 통해 이용자가 경제적으로 자리를 잡으면 더 이상 신용대출이 필요 없어지고

- 대출을 통해 자리를 잡지 못하면 파산이라 신용 대출의 악성 수요가 되는

기존 고객의 락인이 아니라 새로운 수요가 끊임없이 필요한 구조적 한계가 뚜렷해 보입니다.

그리고 그... 선생님 혹시 On holding 커버하신 적 있으신지요? 요새 소비재 종목들 중에 눈에 들어와서 살펴보고 있는데, 소비재 하니까 Bewizard님이 생각나서 여쭤봅니다.

아뇨. 온 홀딩, 덱커 같은 기업이 더 큰 시가총액의 기업으로 성장하려면 일시적 운동유행 사이클을 넘어 라이프스타일 종합 스포츠웨어 기업(나이키, 아디다스)으로 성장해야하는데 그걸 넘지 못하고 사라진 기업이 너무 많습니다.(룰루레몬, 언더아머 등)

그런 면에서 온 홀딩이 덱커보다는 가능성 높다고 생각하지만, 갠적으로는 오히려 완성된 나이키 턴어라운드 매력도가 전 더 높다고 생각하는 편입니다!

오… 미처 생각하지 못했던 부분인데, 신발 회사든 의류 회사든 현재의 성장률이 앞으로도 유지될 수 있을까? 를 판단하려면 결국 그 회사가 종합 스포츠웨어 기업으로 확장할 경쟁력을 갖추고 있는지를 살펴보는 것이... 상당히 유의미한 접근법이라는 생각이 듭니다. 덕분에 관점을 넓힐 수 있었습니다. 감사합니다.

저도 관심이 가서 좀 찾아봤는데 싸긴 싸보입니다.

다만, 앞으로 유저확장계획이 써주신대로, 교육의 질 향상을 통한 성장+ 거기에 대해 컨콜의 내용으로 봤을때 중국시장 확장, 체스, 수학, 음악 시장 확장으로 보여집니다.

그래서 1) 지금 사놓고 이런 확장성을 계속 추적하느냐,

2) 확장성이 커지는 지표를 확인하고 사느냐

의 선택이 될것같습니다.

그리고 저 자신조차도 실제로 써보면 3일 쓰고 앱삭제가 이어지고 있는데... 계속 앱을 쓰도록 하는 먼가 질좋은 향상이 가장 먼저이지 않을까 싶네요. (화상 대화에서의 정말 현실감 있는 단어 발화수 증가)

인스타그램과 다르게 '교육' 측면의 플랫폼에서 발생하는 한계가 저도 뚜렷하다고 느낍니다. 근데 가격 측면에서 현재 플랫폼 트래픽에 이 정도 시총을 받는게 맞나 싶네요. 또, 경영진이 인지하고 구체적 확장목표를 제시한 지금 시점에서 트래픽지표가 더 개선된다면 주가가 반등할 여지가 높다고 생각해봤습니다. (2번 확장성 커지는 지표를 확인하고 사면 이미 가격에 다 반영되어 있을 듯 합니다)

저도 듀오링고를 투자 관점에서는 좋게 보고 말씀하신 논리에는 백프로 동의하는 편이지만, 실사용자 입장에선 솔직히 좀 별로더라고요.

느낌이 좀 짜친다고 해야 하나... 영어랑 체스 위주로 하는데, 게이미피케이션치고는 재미가 없어서 거의 억지로 하는 중입니다.

무료 기간 3일씩 줄 때마다 사용하고는 있는데 이걸 돈내고 하라 하면 저라면 절대 안할 느낌..유튜브 프리미엄부터 스포티파이, 지피티 다 구독중인 구독 경제 실질 참여자인데도 그렇습니다.

사용경험이 별로라서 그래서 이걸 투자자 입장에서 좋아보인다고 투자를 해야할지 고민 중인...

사용경험이 별로라니! 경험 공유 감사합니다

저도 관심있게 지켜보는 기업인데 llm이 우려가 단기적으로는 과도하다는데 동의하다가도 llm을 통해 재미있게 학습할수있도록 질문의 구조를 누군가가 정형화 할수 있다면? 혹은 그런 질문의 개인화가 가능하다면 어떻게 될까 하는 생각해서 아직은 지켜보는 중입니다.

제 관종인데, 투자 아이디어는 이 회사의 교육에 대한 아이덴티티, 철학이 아닐까 싶습니다. 수학을 공부하면 세상에 훌륭한 교육 서적은 많은데 일타 강사는 한명인 것처럼, 교육에 대한 기업의 몰입과 꾸준한 수요는 이 회사를 계속 앞으 로 나아가게 하지 않을까 싶습니다.. 다만 언어 외적으로는 아직 뭐가 뚜렷한 성과가 나온게 없어서 분할로 접근해야하지 않을까 싶습니다. 17년도에 처음 써봤는데, 10년이 지나도 사업 아이템이 제자리 걸음하고 있다면 성장성에 의구심을 가질 필요도 있다고 생각은 합니다.