정말 재밌었던 '맥도날드'의 '비효율적' 부동산 매입 비즈니스 모델 탄생 (feat. 파운더 영화)

Bewizard

2026.03.12조회수 306회

Bewizard

구독자 991명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

(맥도날드에 대한 궁금증이 모두 해결됬다.)

현대의 프렌차이즈 기업(Yum Brands, 도미노피자, 서브웨이, 버거킹, 메리어트 + 힐튼까지) 대부분은 직접 '부동산'과 '건물'을 소유하지 않는다.

Why? 자산을 극단적으로 경량화하면서 1) 영업비용(판매관리비, 감가상각비 등) 외 고정비가 크게 감소, 2) 신규 매장 확장 시 투입자본 대비 훌륭한 ROIC, 3) 적은 CAPEX로 인한 잉여현금흐름 가속화 그리고 이어지는 재투자와 주주환원, 4) 낮은 투입자본으로 인한 확장성 등 '강점'이 굉장히 훌륭하기 때문이다.

점주들의 돌발행동, 불확실성은 프렌차이즈 기업의 1) 브랜드 네임 박탈, 2) 공급망 통제, 3) 광고 통제를 통해 제압할 수 있다.

그리고 보통 프렌차이즈 수수료로 4~5%, 광고기금으로 5~6% 총 매출의 10% 초반을 본사가 가져간다. (인사이트 작성했던 '도미노피자'는 공급망과 플랫폼으로 통제한다.)

→ 근데 유일하게 전 세계 1등 프렌차이즈, 햄버거 왕국인 '맥도날드'만이 확장 지역의 토지뿐만 아니라 건물까지 직접 세우며 매장 확장 시 막대한 초기 자본이 들어간다. 즉, 현대 프렌차이즈 시스템과 달리 '비효율적'이다.

(도미노피자의 자산 총계와 비유동자산 비중 + ROIC)

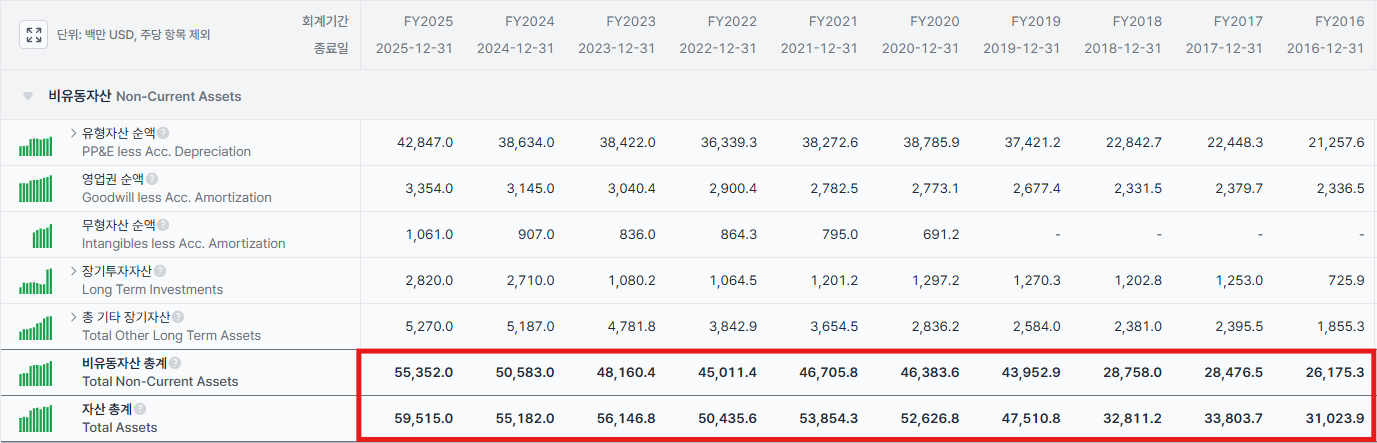

(맥도날드의 자산 총계와 비유동자산 비중 + ROIC)

사실 이것이 영화의 '핵심'이다.

과거 1950년대 탄생한 '맥도날드 프렌차이즈'의 창업자 '레이 크록'은 맥도날드 형제에게서 소프트웨어(메뉴, 운영방식)를 계약으로 공유받아 확장을 넓히려고 시도했다.

하지만 문제가 너무나도 많았다. 1) 가맹점주들의 일탈을 묶어버릴 통제권 부족, 2) 맥도날드 형제의 사사건건 경영 간섭, 3) 비싼 운영비와 적은 수수료(1.4%)로 인해 늘어나지 않는 현금흐름 등

이 때 변호사 '해리 소노번'이 획기적 전략

맥도날드하면 에이버리님만 떠오르는데 정상입니까..?!

스텔라님도, ValC 1기 꽃두레님 글도 떠오르네요 ㅋㅋ

빅맥송이 자동재생 됩니다.

맥모닝 먹고싶네요

이 영화 참 재밌게 봤는데 잘 하시는 분은 여기서 많은 걸 뽑아내네요 역시👍👍

잘 읽었습니다.

글을 읽고 궁금해서 맥도날드의 부동산 관련 뉴스를 찾아보니 15년에 부동산 부분을 따로 떼서 리츠로 스핀오프 해달라는 Glenview Capital의 요구도 있었네요. 만약 진짜 스핀오프가 됐다면 어떻게 됐을지가 궁금하네요 ㅋㅋ