초심자해설34_1편.지금까지 침체가 오지 않은 이유, 하지만 앞으로는 상황이 다르다?

솔담아빠

2025.01.31조회수 7회

솔담아빠

구독자 1명구독중 15명

※ 개인 공부를 목적으로 월가 프리미엄의 초심자 해설 코너를 내 마음대로 정리한 것임

원문: 지금까지 침체가 오지 않은 이유, 하지만 앞으로는 상황이 다르다? | 초심자를 위한 해설 34

https://www.valley.town/wsaj-premium/beginner/678a2789f5047e237f06d511

ㅇ 연준은 매파적이며, 고용지표도 매우 양호함

→ 경기둔화 전망되었으나, 양호하다

ㅇ 경기둔화가 지연되고 있는 이유는?

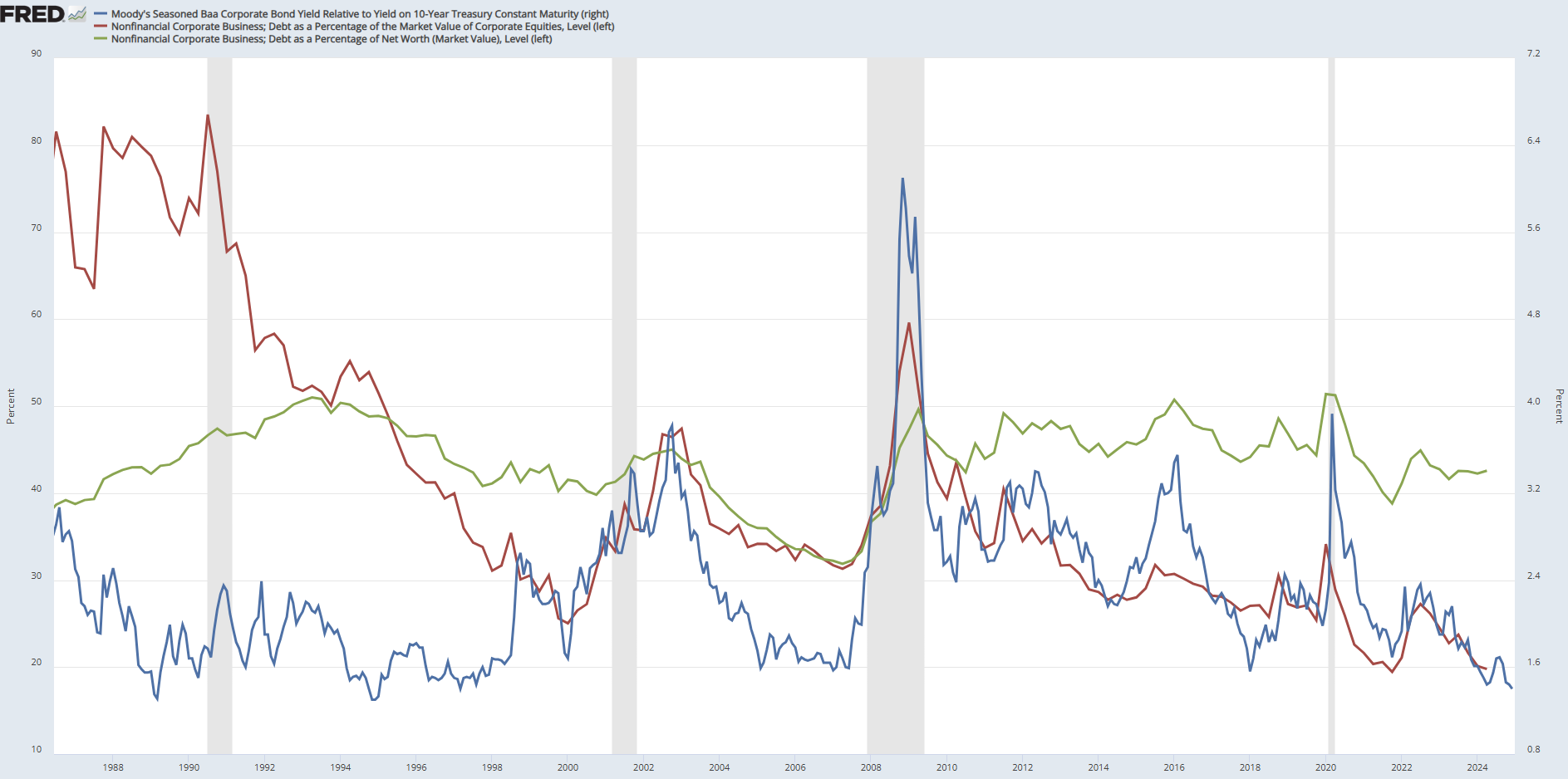

ㅇ 침체 부재 이유 #1. 건전한 은행과 낮은 금리 lock-in

ㅇ 먼저 건전한 은행

ㅇ 은행은 단기로 자금(저리)을 조달해 장기로 대출(고리)을 해줌

ㅇ 그런데, 장단기 금리 역전이 벌어지면,

- 은행은 대출금리보다 조달금리가 더 높아져 수익성에 문제가 생기게 되고

- 대출심사 강화, 대출회수 등 신용파괴가 일어나고

- 이 과정에서 전체 경기가 둔화됨

ㅇ 하지만, 현재 상황은 다름

ㅇ 양적완화로 어마어마한 현금을 보유하게 되었지만 규제요건 충족을 위해 공격적으로 신용창출하지 않아 파괴될 신용도 없으며, 금리역전에도 엄청난 지준금 축적으로 타격도 크지 않음

ㅇ 다음은 낮은 금리 lock-in

ㅇ 미국 가계는 낮은 금리에 고정금리로 대량의 대출을 일으켰고, 금리가 오르기 시작하자 대출을 줄였음

ㅇ 그래서 금리가 높아지더라도 이자지급에 큰 부담을 현재까지는 느끼고 있지 않음

ㅇ 그럼 아무 문제가 없을까?

ㅇ No, 대출에는 만기가 있음

ㅇ 미국 민간대출의 평균 만기는 4~5년으로 만기 이후에는 새로운 금리로 재융자 해야됨

- 20~22년 상반기 사이 은행 대출이 크게 증가했으니, 롤오버 시기는 24~27년

ㅇ 향후 정책에 따라 큰 위기의 단초가 될 수도