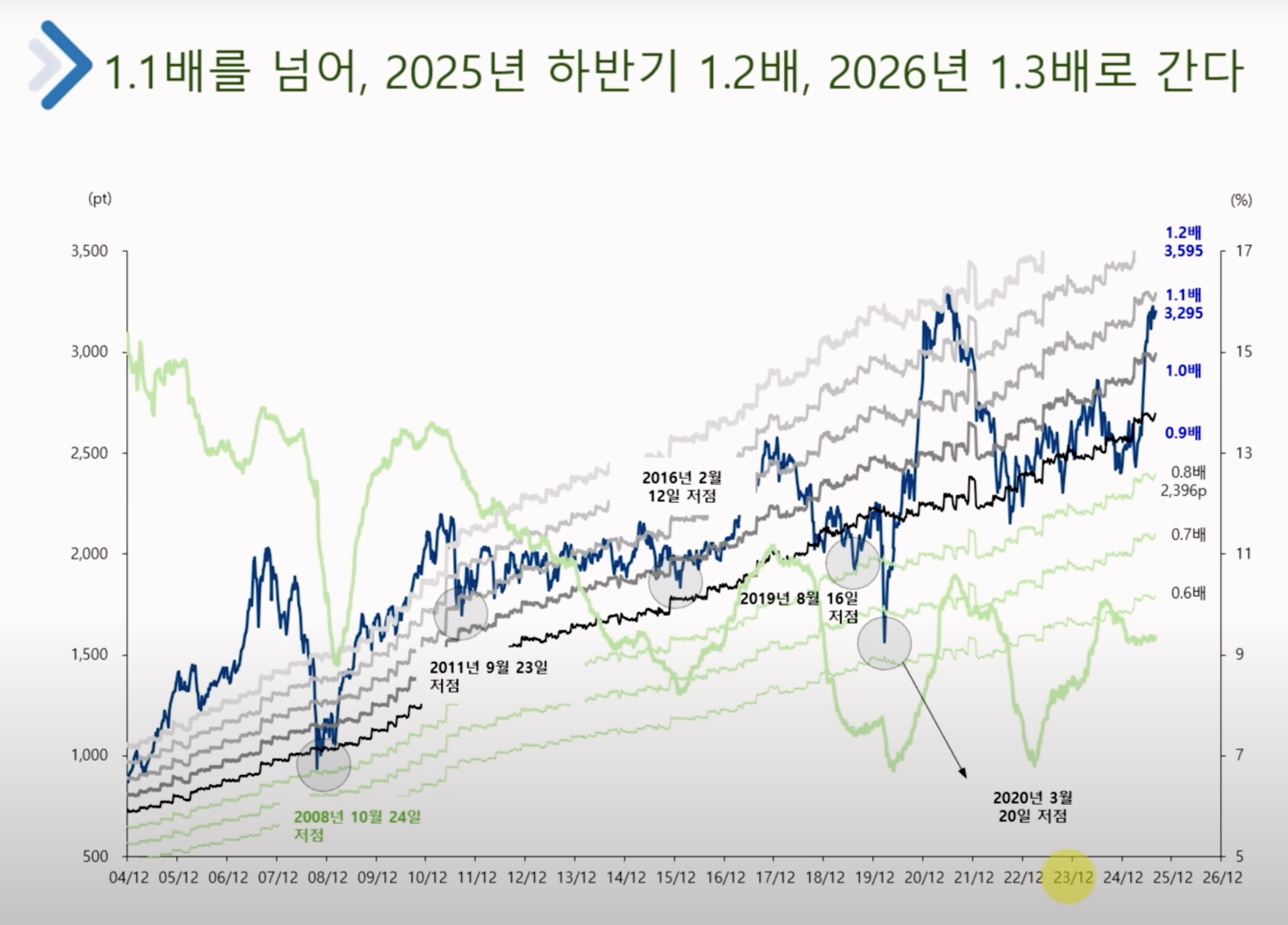

그럼에도 AI 투자는 계속 하는 게 맞는 거 같다.

빅초이

2025.12.18조회수 94회

빅초이

구독자 7명구독중 17명

최근 장이 급락하며 빅테크 기업들에 투자하기 보단 가치주나, QQQE에 투자해야 한다는 의견들이 자주 눈에 띈다.

그럼에도 여전히 AI 투자가 유효하다는 글들이 있어 이를 정리.

생각에 재료가 된 영상

[2026년 경제 전망] 글로벌 자산 전략(박석중 연구위원)

링크: https://www.youtube.com/watch?v=U5PL24KWpb4

미국은 빚을 내서라도 AI제국을 만들 겁니다 (AFW파트너스 이선엽 대표)

링크: https://www.youtube.com/watch?v=RounyAw55R4

[요약]

미국이 원하는 세계 질서가 '국제 분업'에서 중국과 가까운 전략적 국가 자본주의로 변화하고 있다.

지금 미국에게 AI는 하나의 테마가 아니라 '맨하탄 프로젝트'와 같은 국가의 존망을 건 제네시스 프로젝트!

즉, 테마의 성패를 정부가 나서서 적극적으로 관리할 거다. 공급 과잉 때문에 일부 기업에 대한 조정이 있을 수는 있지만,

이 테마가 진짜 망가진다면 미 정부가 나서서 이를 되살려 줄 것(든든한 뒷 배가 있다.)

내년도 '물가'에 이슈가 없다면 미국 경제는 1) 경기 둔화, 2) 연준의 금리인하, 3) 기업의 강한 실적 이라는 환경 아래에서 지금 주가수준보다 더 오를 수 있다.

세계 질서가 변화했기 때문에 기존의 60:40 투자보단, 금과 중국 등 외화 자산의 적극적 편입을 대안으로 제시

박석중 위원은 시스템 재편 과정에서 기존 투자 프레임에서 벗어날 것을 강조했고,

이선엽 대표는 AI 투자가 버블이다라며 흔들리지만, 이건 단순한 테마의 문제가 아닌 국가 존망을 건 중국과의 싸움이기 때문에

AI 기업들이 망가지는 걸 미 정부가 가만히 보고 있진 않을 거라 주장.현재도 AI의 성능은 계속 나아지고 있으며, 구글이 압도적인 격차를 벌리는 듯 했으나, 샘 알트먼이 코드 레드를 선언한 뒤 바짝 따라오고 있다. 즉 아직까지 경쟁&성장 ...

체질의 변화?