452. 급격하게 둔화하는 미국 정부 이자비용 상승률

콜드브루

2025.06.29조회수 25회

콜드브루

구독자 406명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

250517

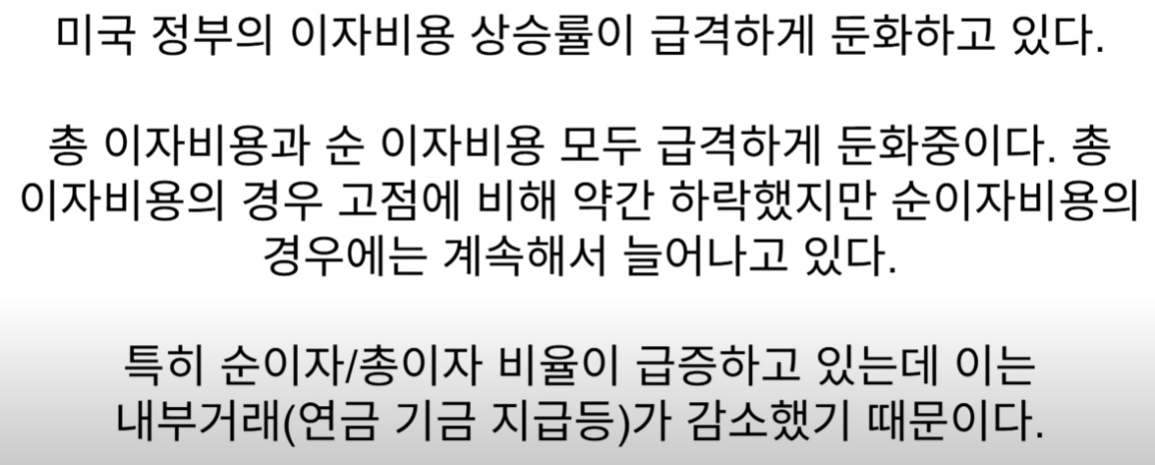

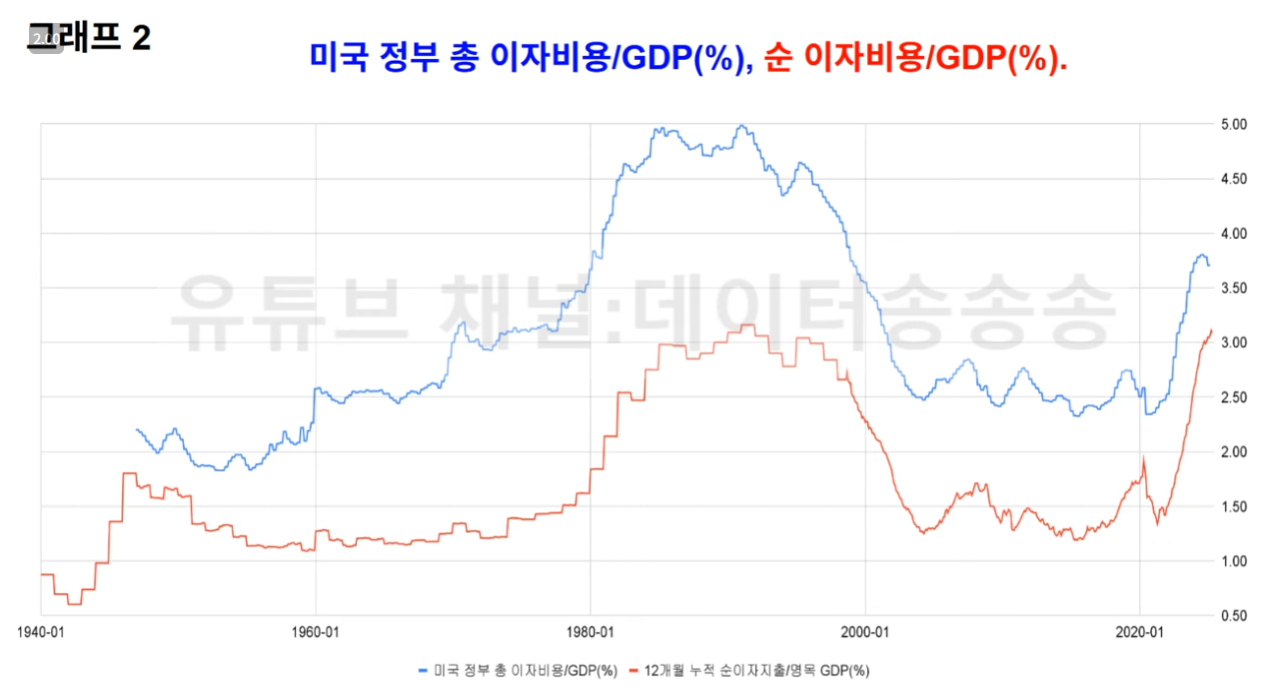

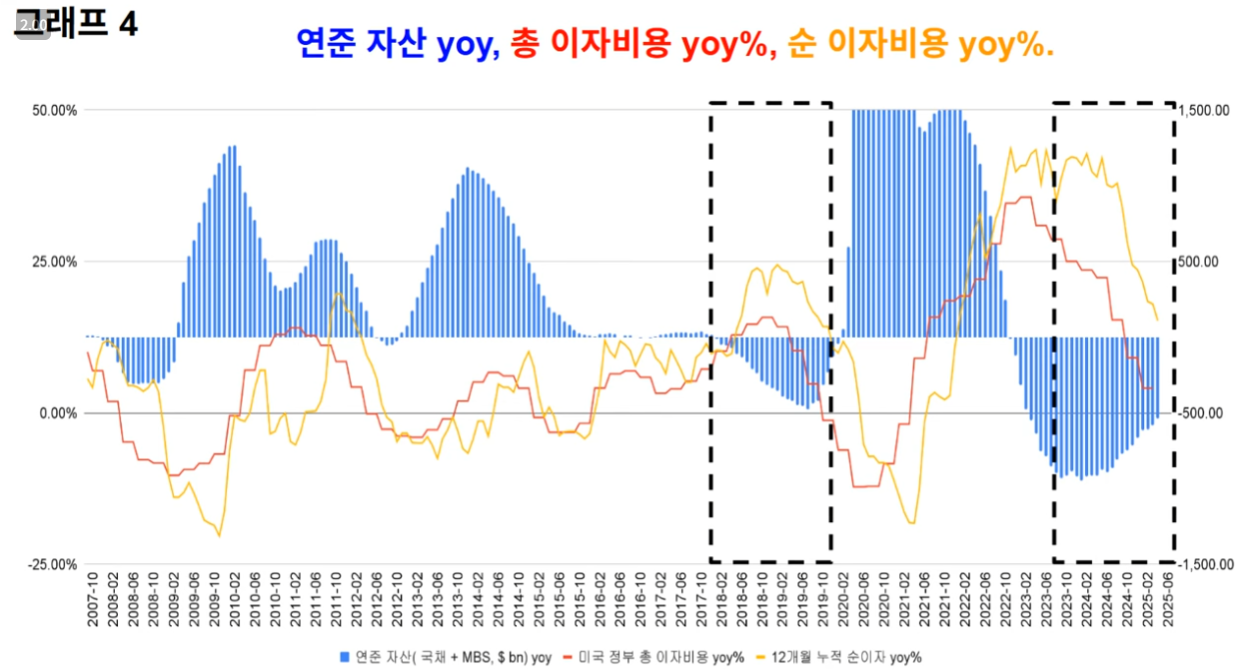

미국의 총이자비용, 순이자비용 자체는 계속해서 상승중이지만, 상승률은 둔화됨. 이자비용 자체가 거의 고점에 가까워 졌다는 것을 알 수 있음.

금리가 인하되고 QT가 종료되어 연준 자산이 다시 늘어나면 ( 연준 자산은 여전히 - 값을 향하고 있으나 이것 역시 기울기가 양의 방향으로 전환) 이자비용은 고점을 찍고 내려올 것으로 추정

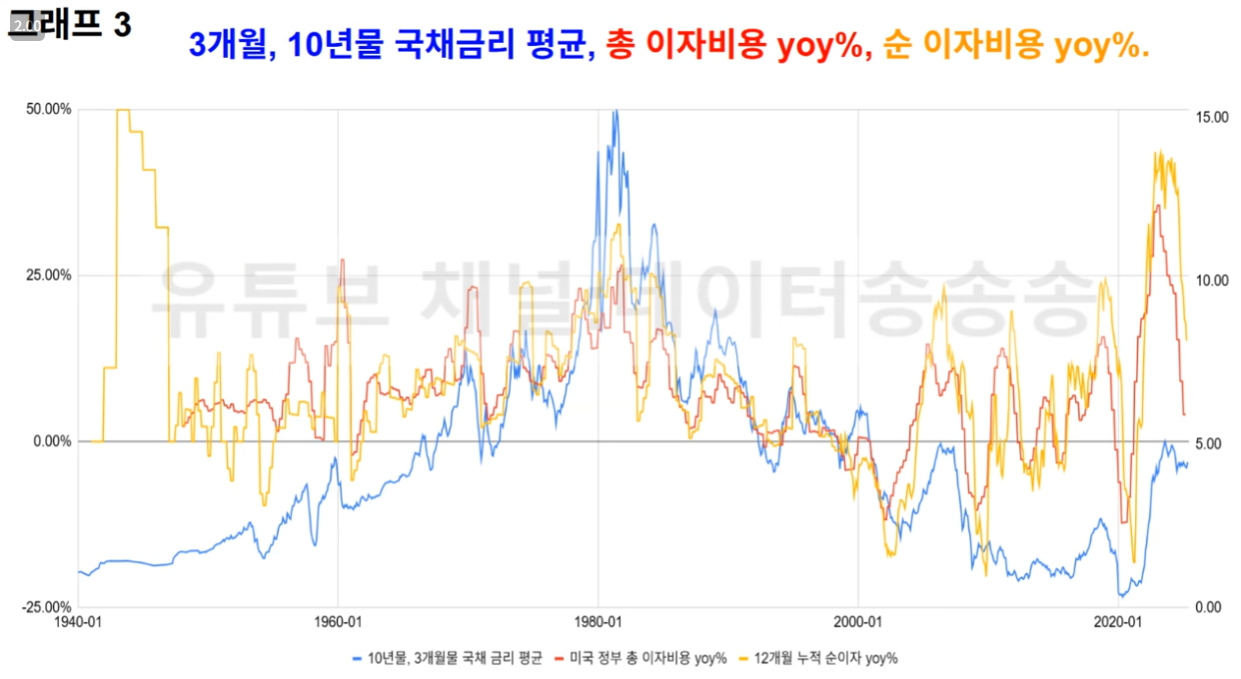

미국채는 단기채 ~ 초장기채까지 여러 부문으로 걸쳐 있음.

3m과 10Y 의 평균이 이자비용%보다 높은 상황.

그래프에서 보듯이 국채금리 평균이 이자비용%보다 높은 상황은 오래 지속되지 않아왔음.

금리를 유지하며 현상태를 유지한다면, 현재의 국채금리로, 새롭게 국채가 발행될 것이므로 -> 미국 정부 부채 이자율은 국채금리로 수렴될 것 (위 그래프의 파란선이 상승하여 빨간 선으로 붙게 될 것)

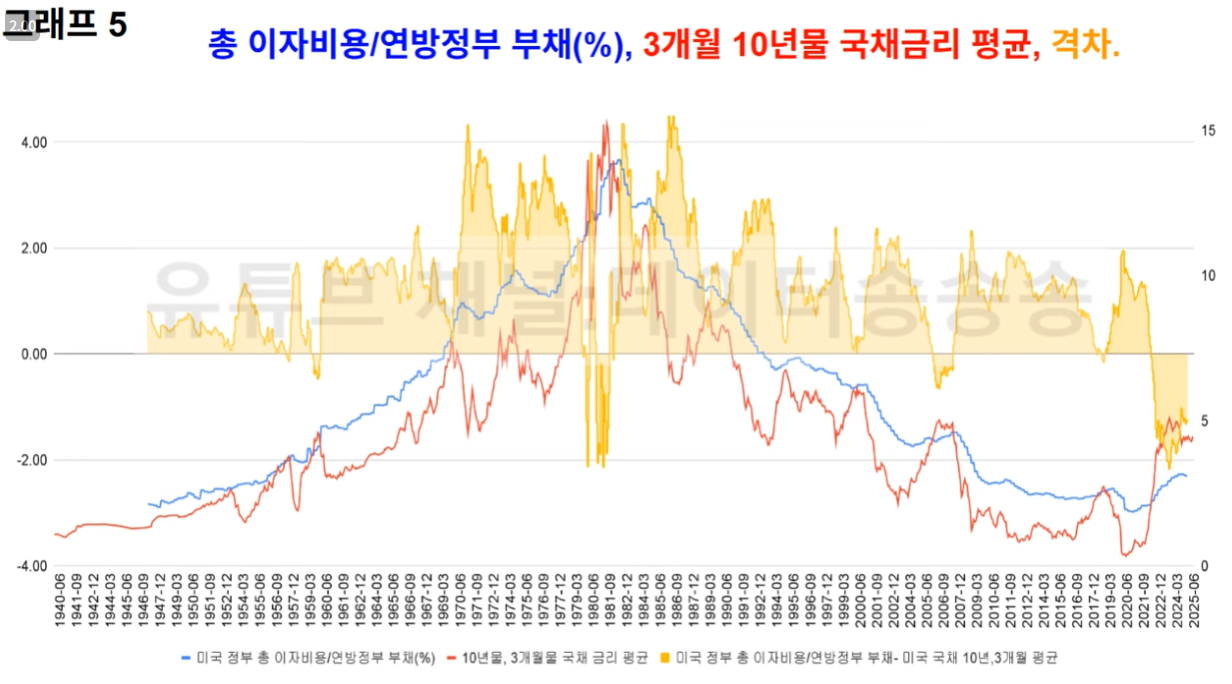

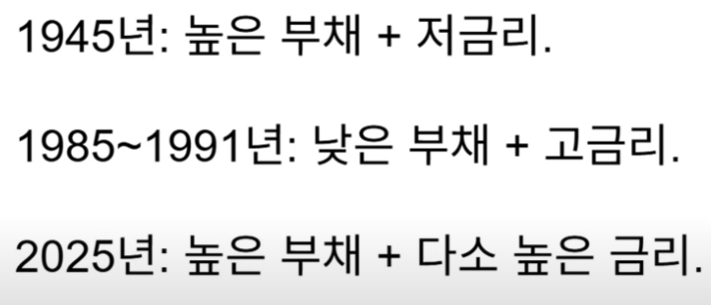

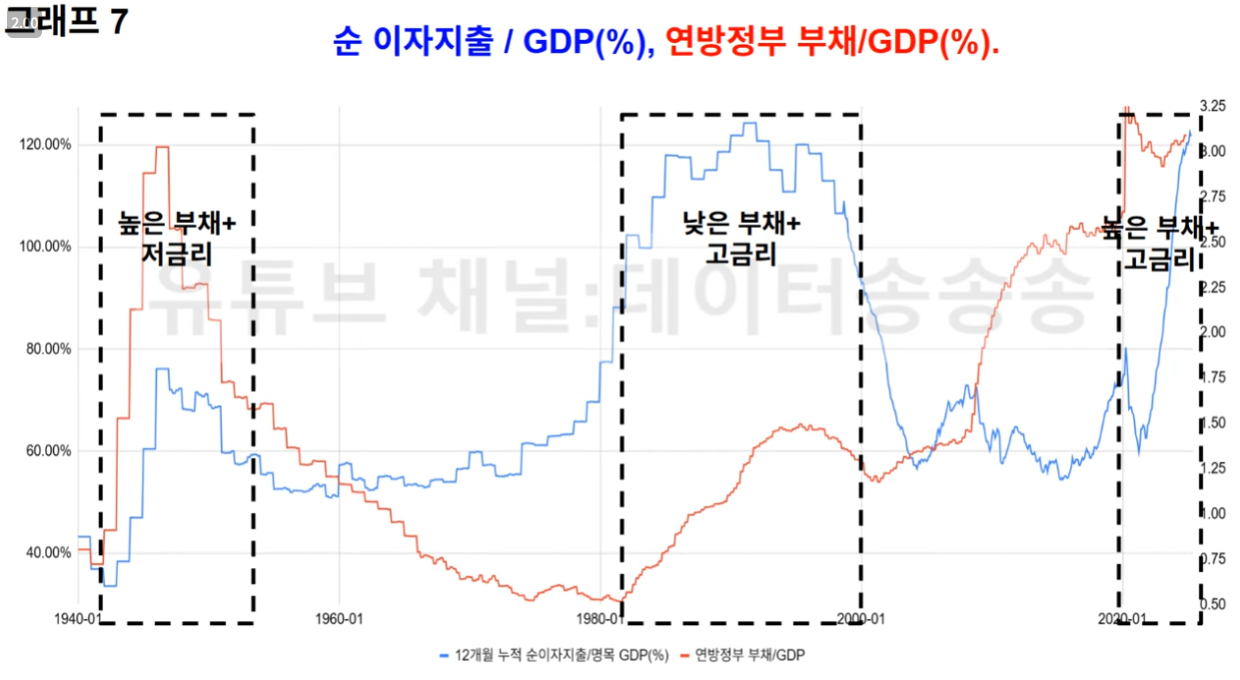

여태까지는 시장의 regime 상 1980년대 스태그플레이션 해소 이후로 금리가 하락하며 정부의 부채 이자율과 국채금리 평균이 함께 내려갔음. 현재 인플레이션으로 인해 regime change가 일어난 상황일 수 있음

( 그래프5에서 평균 금리든, 장기금리든, 큰 채널 상단을 뚫고 상승중)

이런 regime change가 일어난 상황이라면 연준이 금리를 인하해도 평균 금리는 계속해서 상승할 것이고, 미국 정부의 부채 이자율또한 상승 할 것임.

현재를 보면 부채를 낮추든, 금리를 낮추든 해야함.

금리를 낮추고 인플레이션이 다시 시작되면 실질적으로 부채 이자율을 줄일 수는 있음.

하지만 임시방편일뿐 스태그플레이션을 불러오기 좋은 상황이 됨.