453. 2018년 미국 국채 금리 급등이 재현될까?

콜드브루

2025.06.29조회수 30회

콜드브루

구독자 406명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

250524

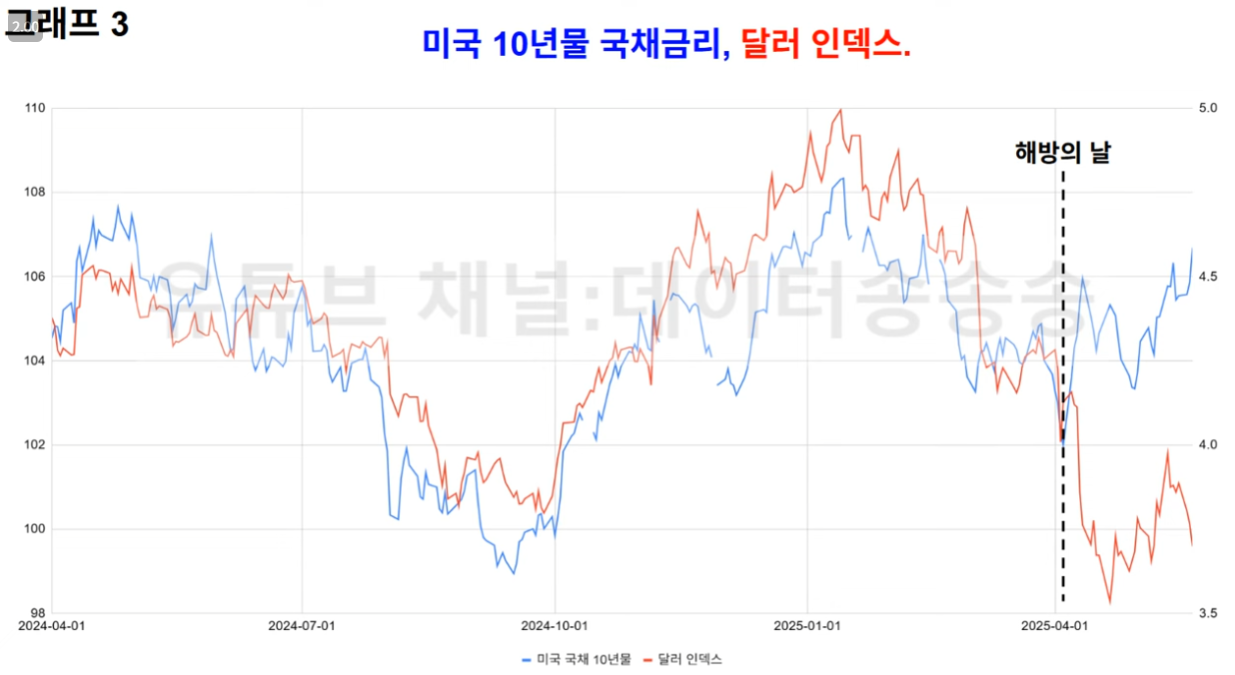

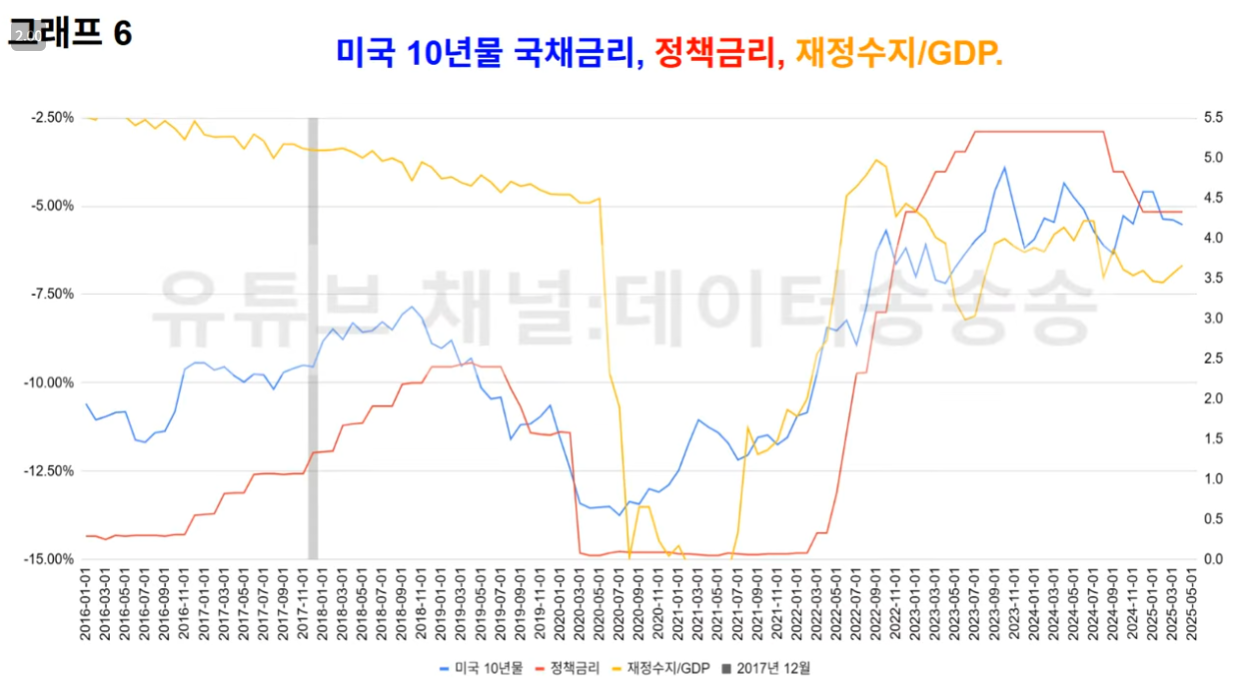

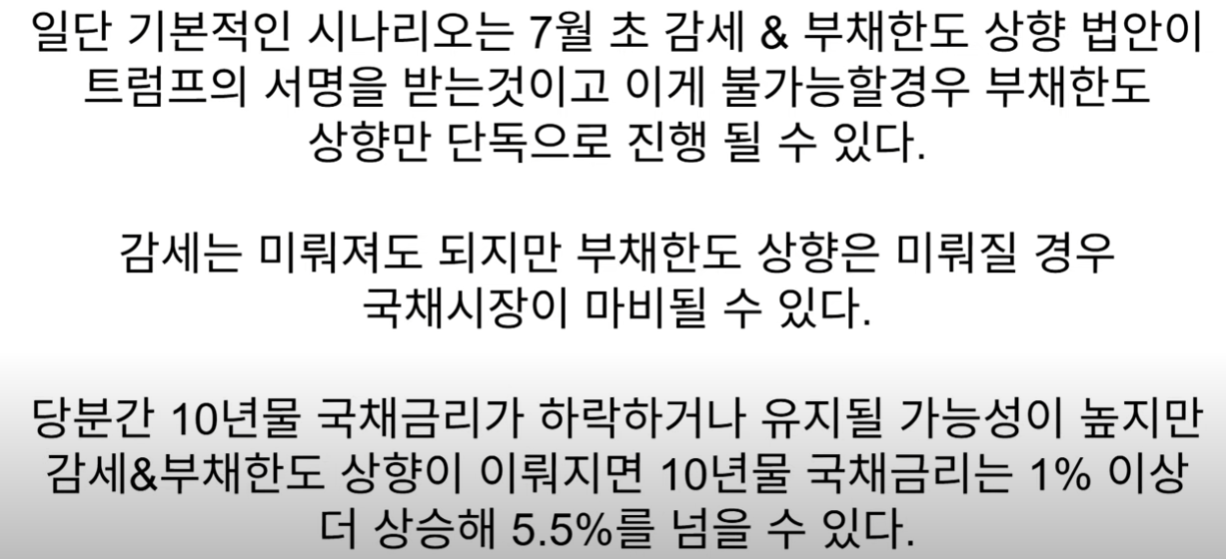

해방의 날 이후 성장 보다는 재정적자에 대한 재정 불건전성으로 미국 국채 투자가 줄어들었고 그에 따라 장기채 금리가 상승하게됨.

보통 DXY와 US10Y는 correlation이 강한편임. 그러나 해방의 날 이후 괴리가 벌어져 있으며, 약달러를 외치고 있고, 재정불건전성으로 인해 장기금리는 더 상승할 확률이 높음

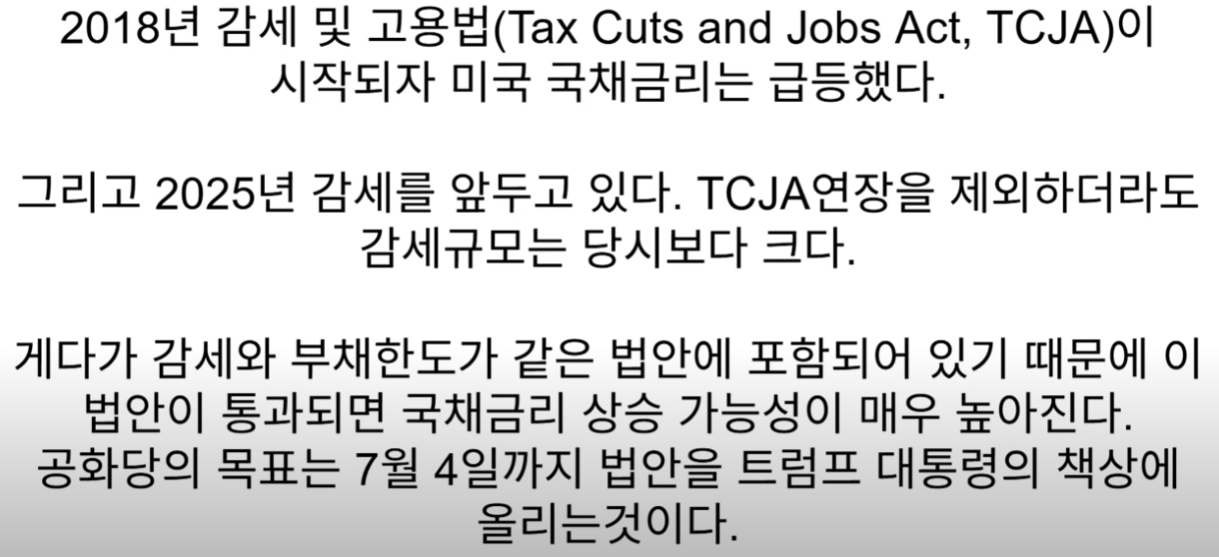

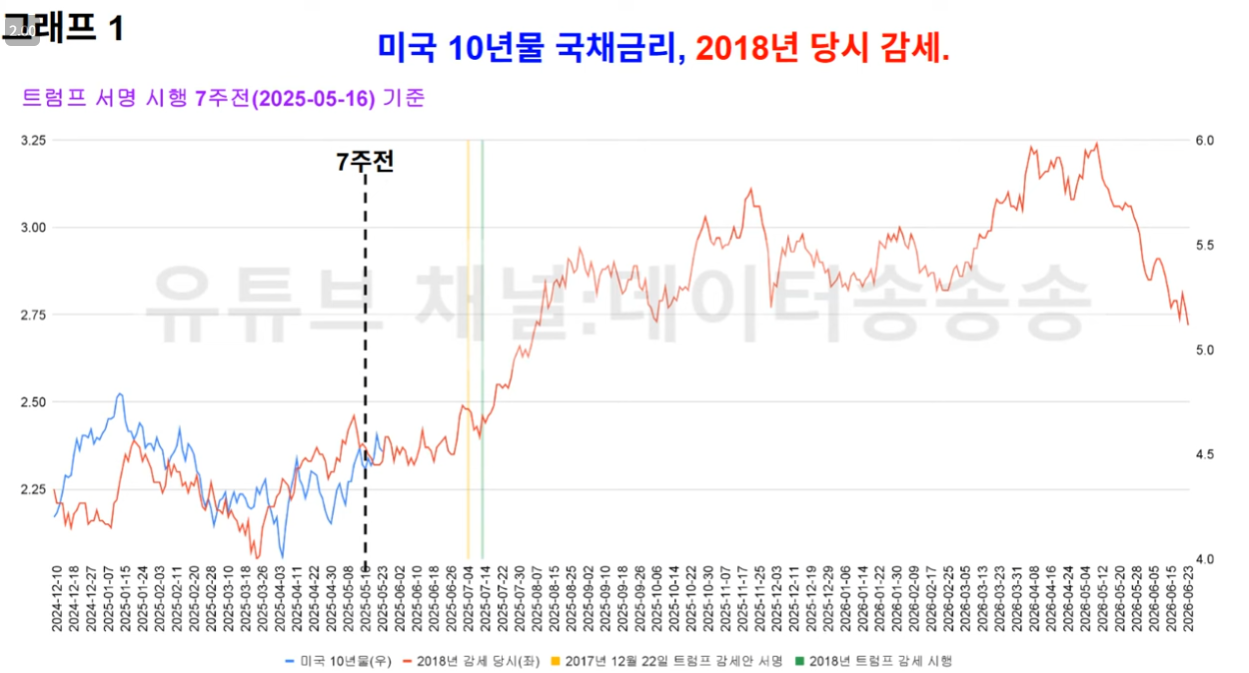

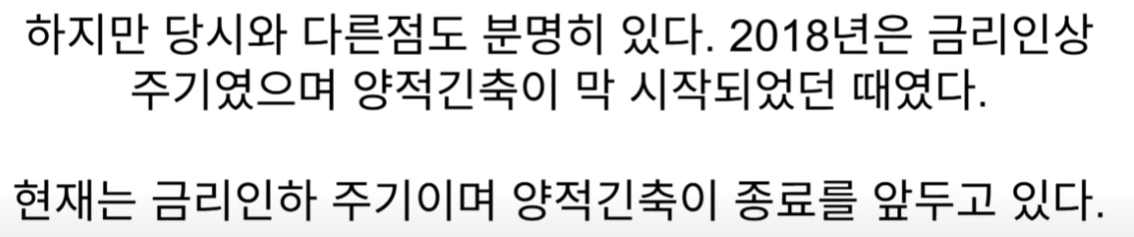

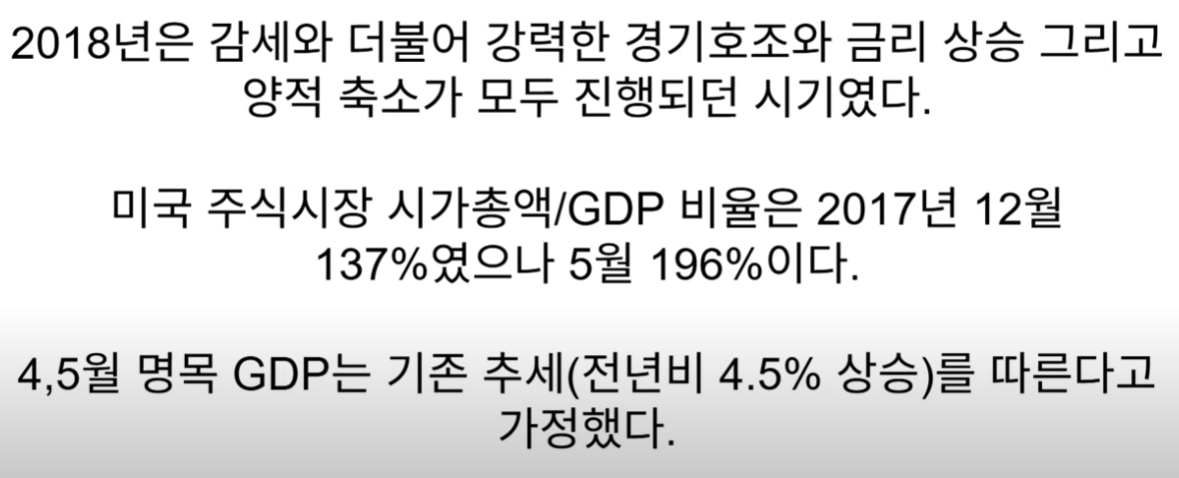

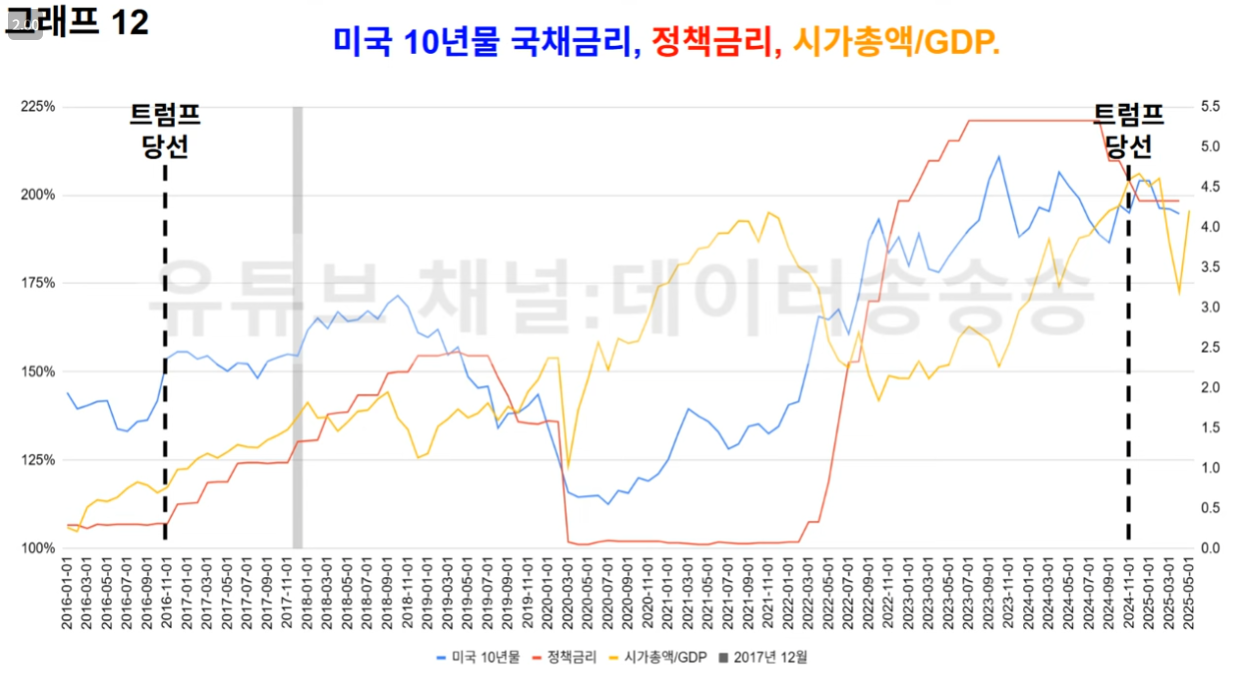

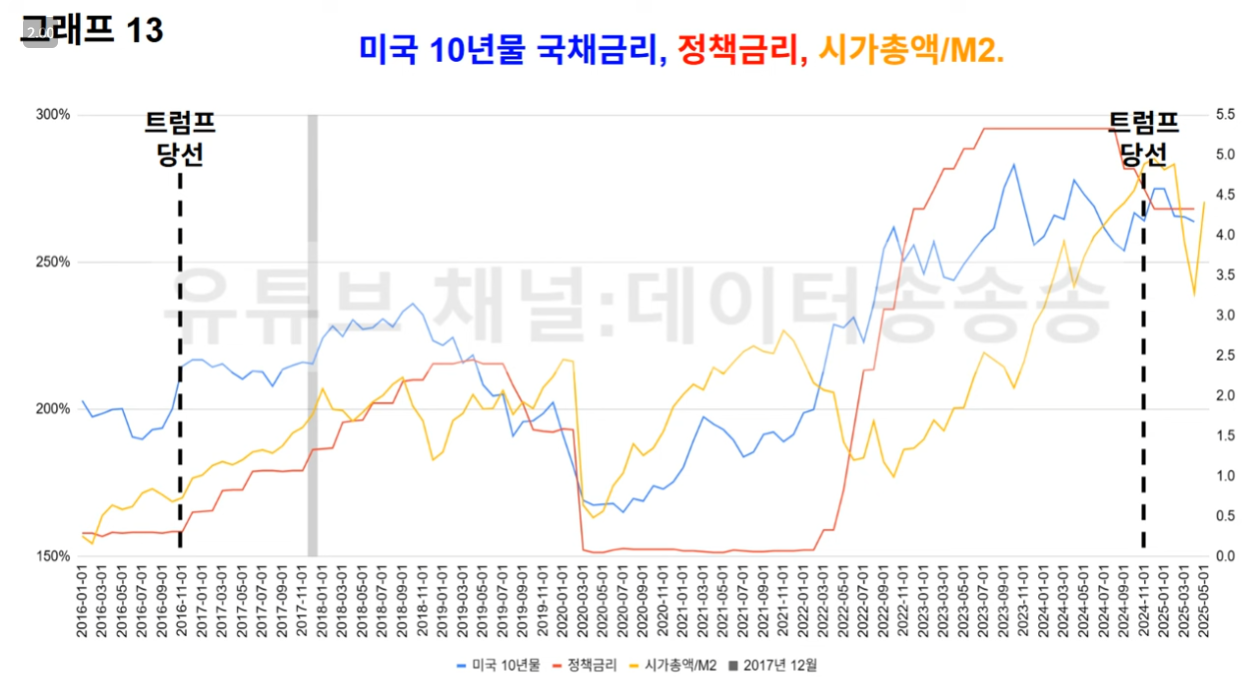

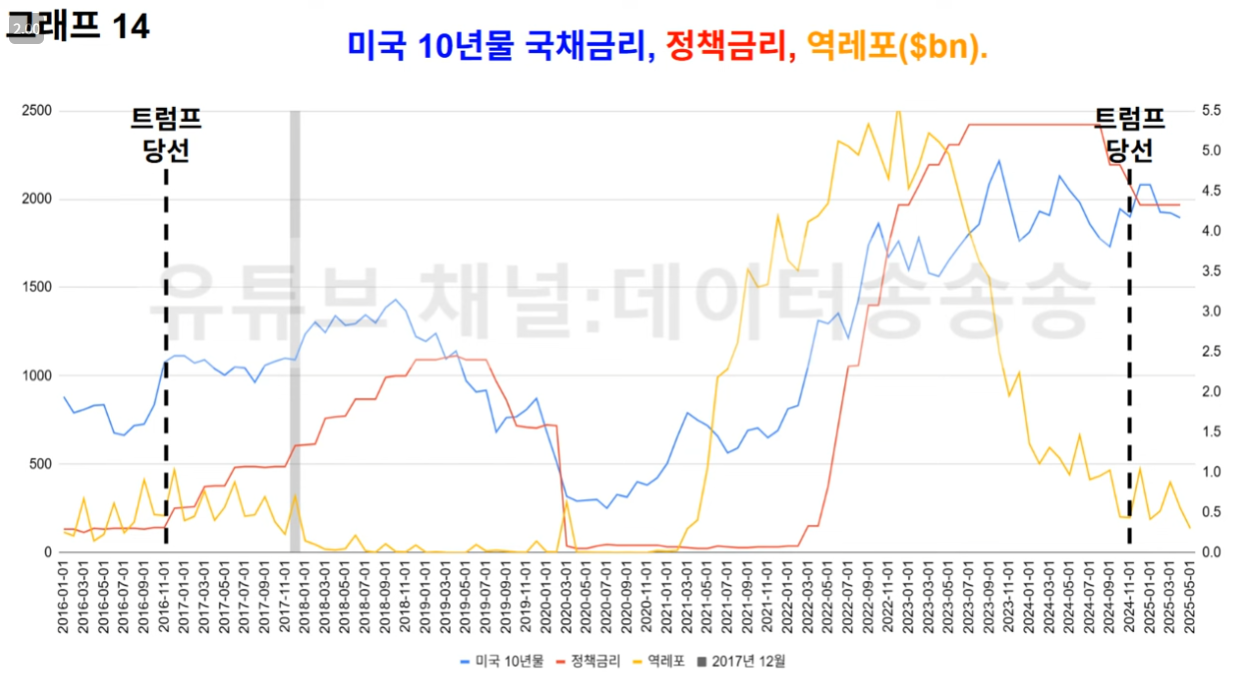

2018년의 감세안에서는 국채금리가 가파르게 상승하는 결과를 낳았으나

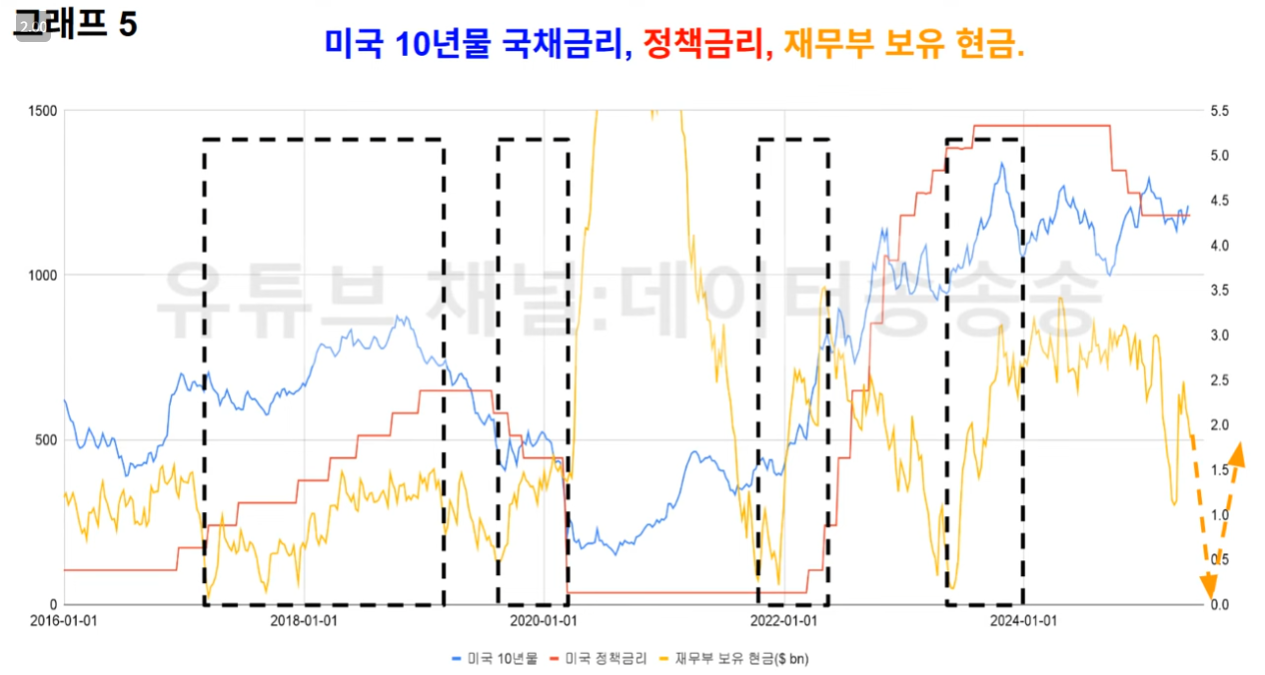

현재 2018년과 다른 것은 금리 인하기라는점 & 재무부 보유 현금이 많다는점

그래프5에서 보듯이 감세안 통과전까지는 TGA계좌에서부터 유동성이 공급될 것이지만, 감세안 통과후에는 대규모 국채 발행을 통해 TGA 계좌를 채우고 유동성을 흡수하게 될 것임.

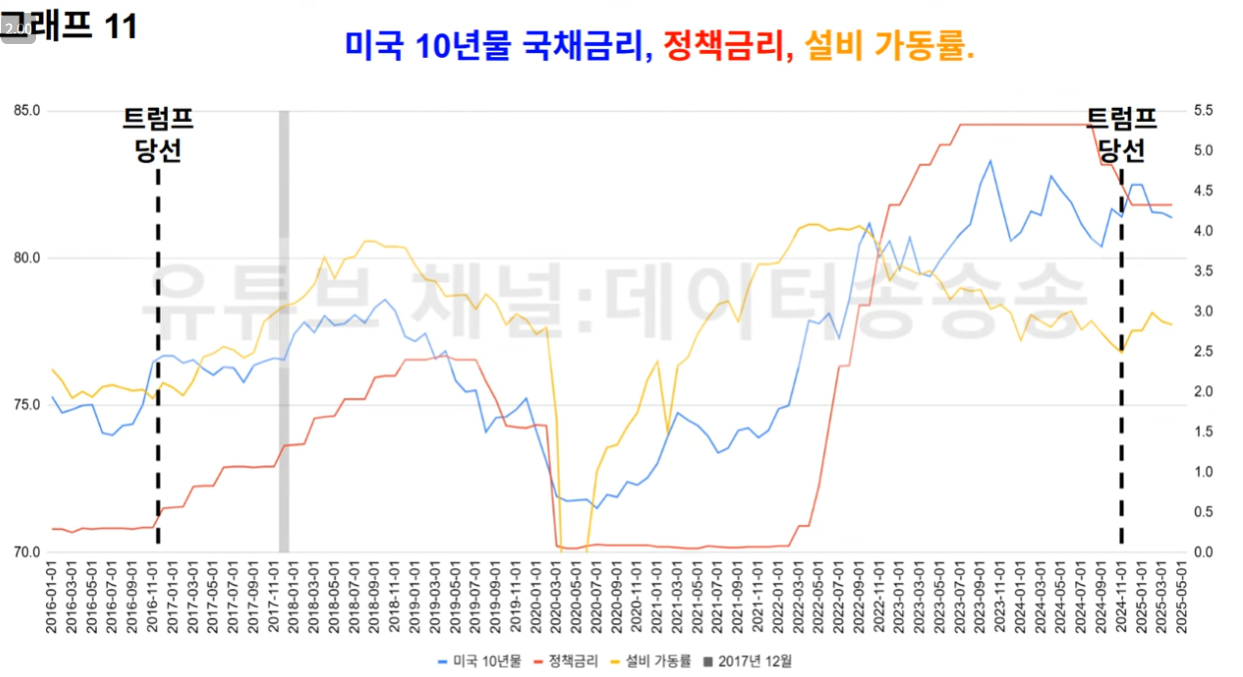

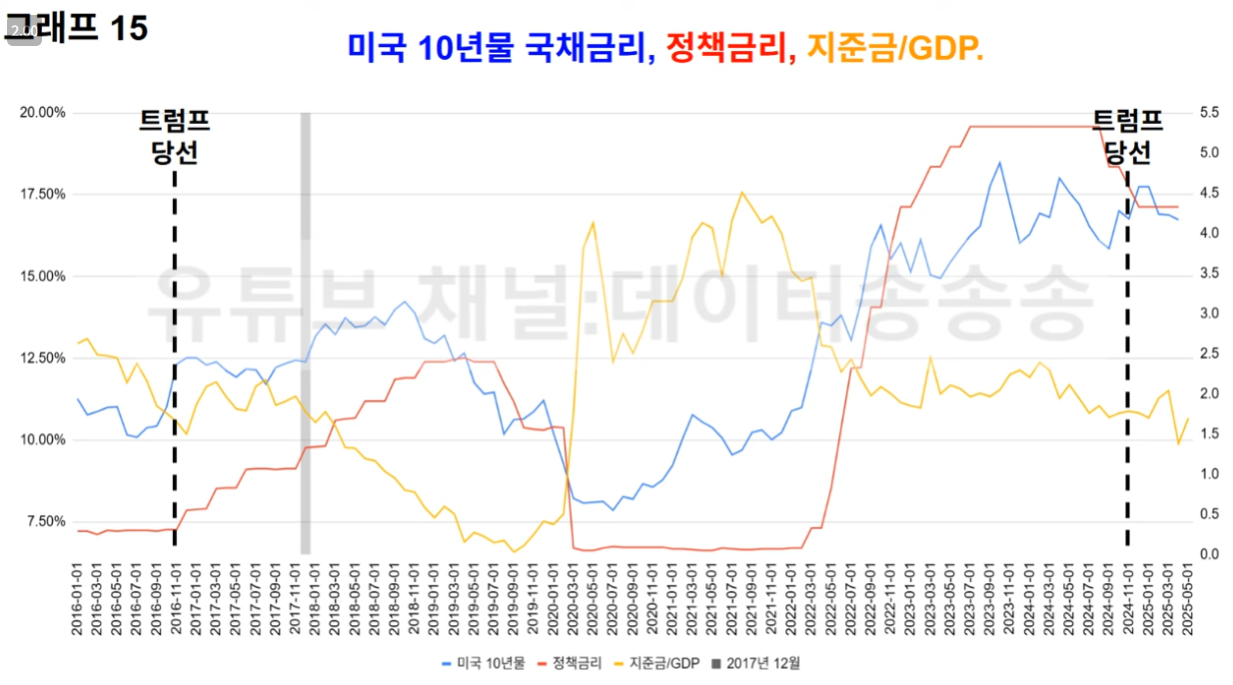

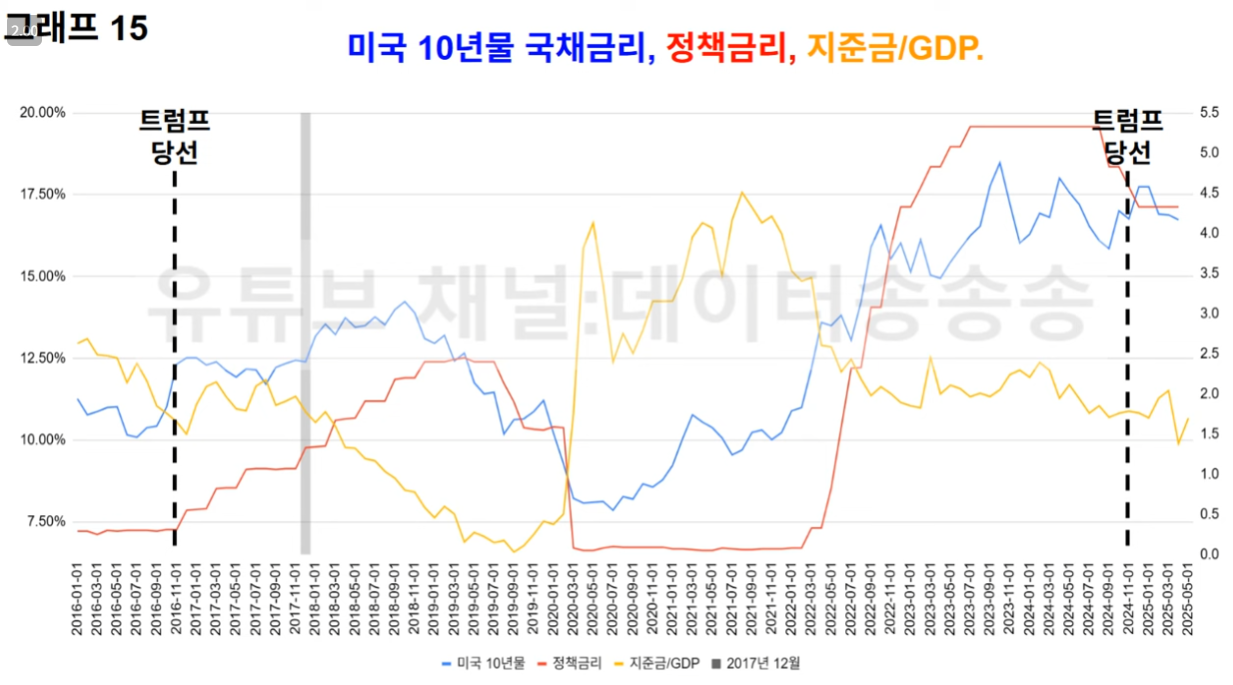

18년 감세안 통과전인 17년 12월을 기준으로 보면 금리 인상기였으므로 정책금리 상승중 & 10년물도 상승

18년도와의 차이점을 종합해보면 현재는

금리 인하기 / 재무부 보유 현금 충분 /

임기 극초반에는 DOGE 수립등 재정적자를 줄이려는 의지가 있었으나, 현재는 재정적자를 줄이기 보다는 재정적자를 심화시키고 있음.

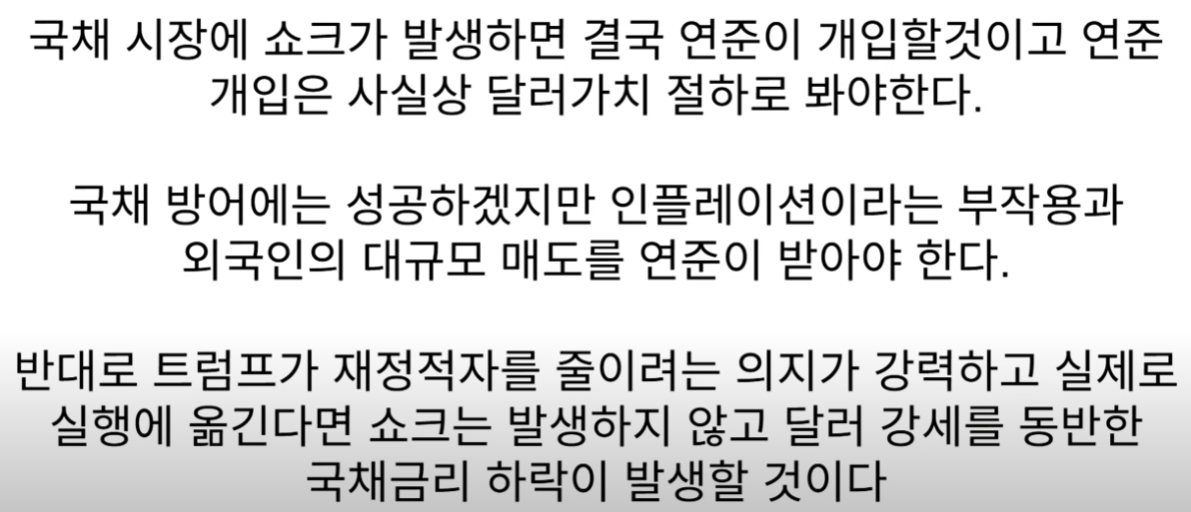

그간의 행보를 보면 주식시장 하락에는 크게 반응하지 않으나 국채 시장 쇼크는 막으려는 의지가 보였음.

BBB 통과로 국채시장 쇼크가 오면 연준 또한 개입할 것이라 봐야함. 개입을 한다 하더라도 DXY 하락으로 인해 인플레에 불이 붙을 확률이 높음.