454. 미국 경제가 스태그플레이션 사이클에 놓여있나?

콜드브루

2025.06.29조회수 28회

콜드브루

구독자 406명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

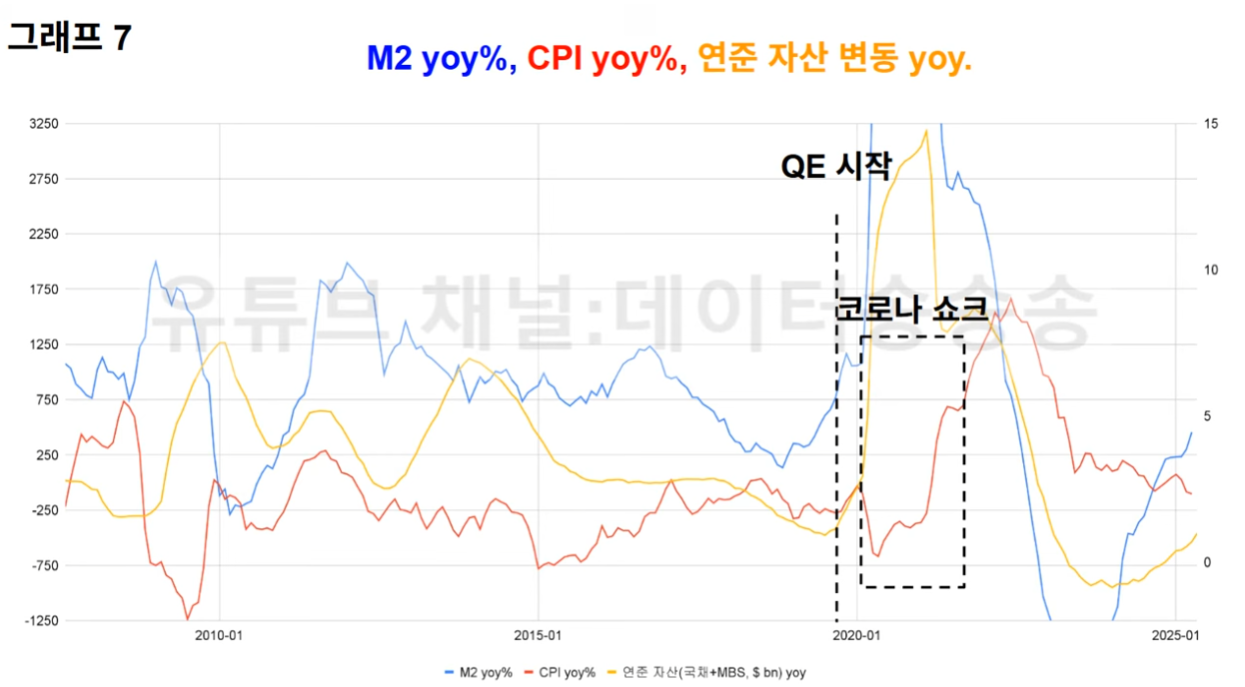

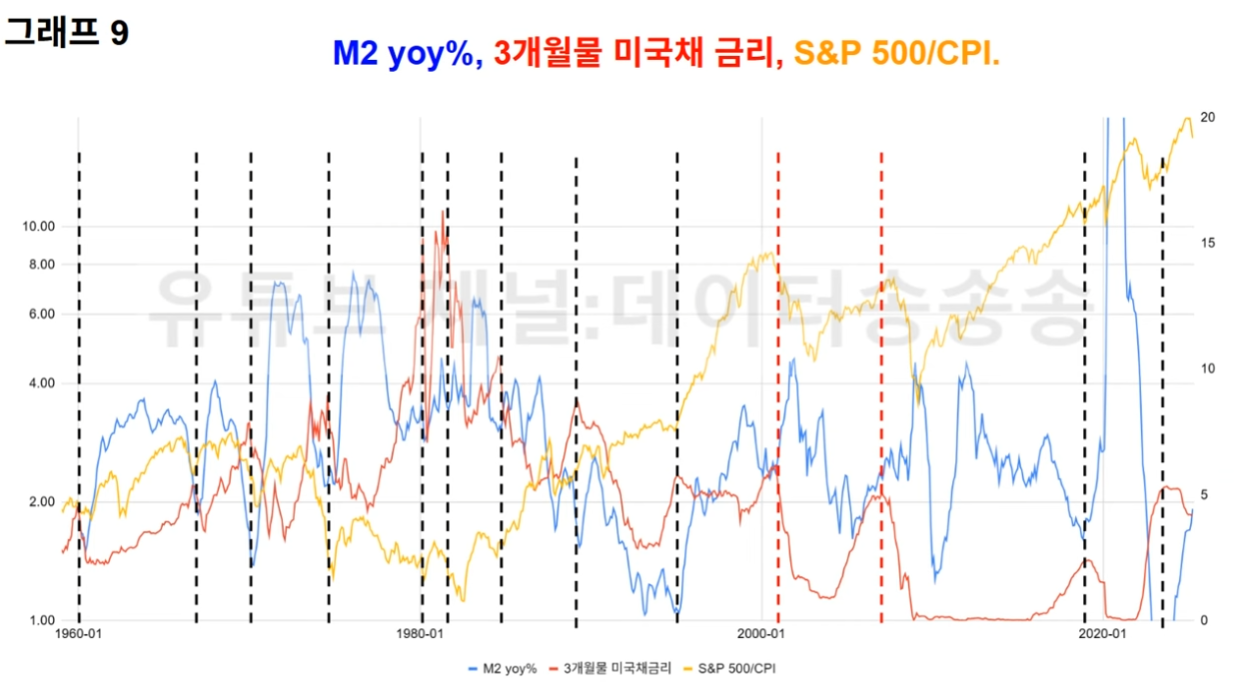

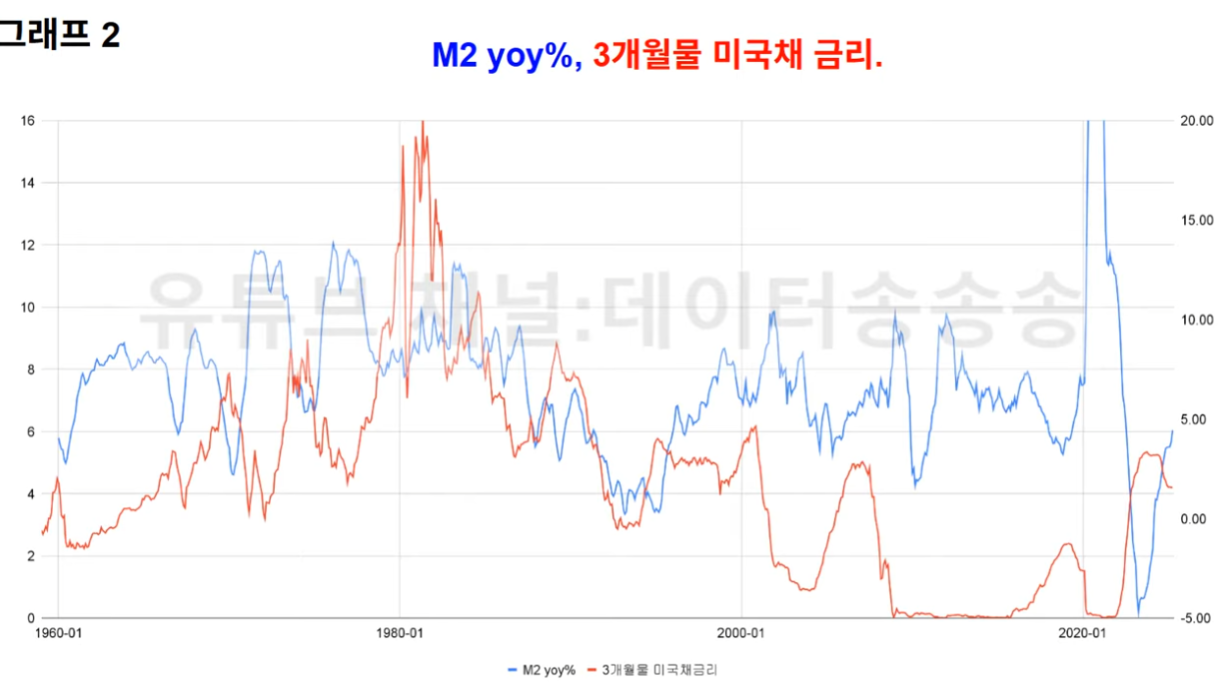

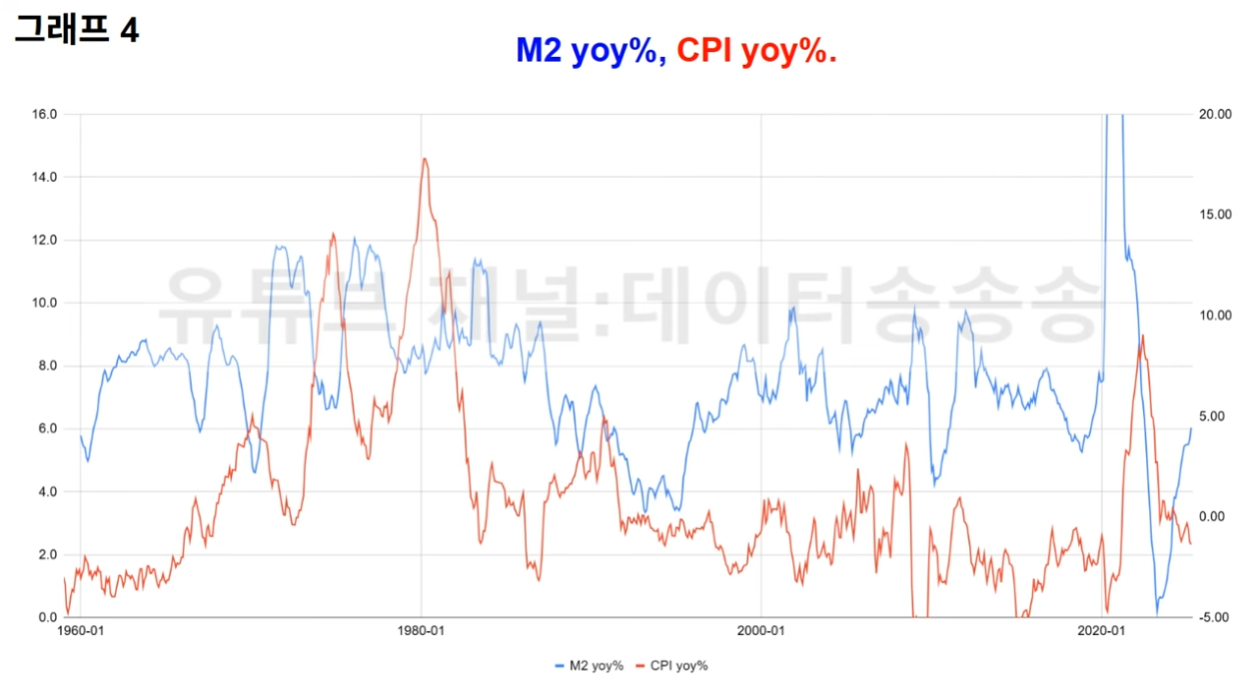

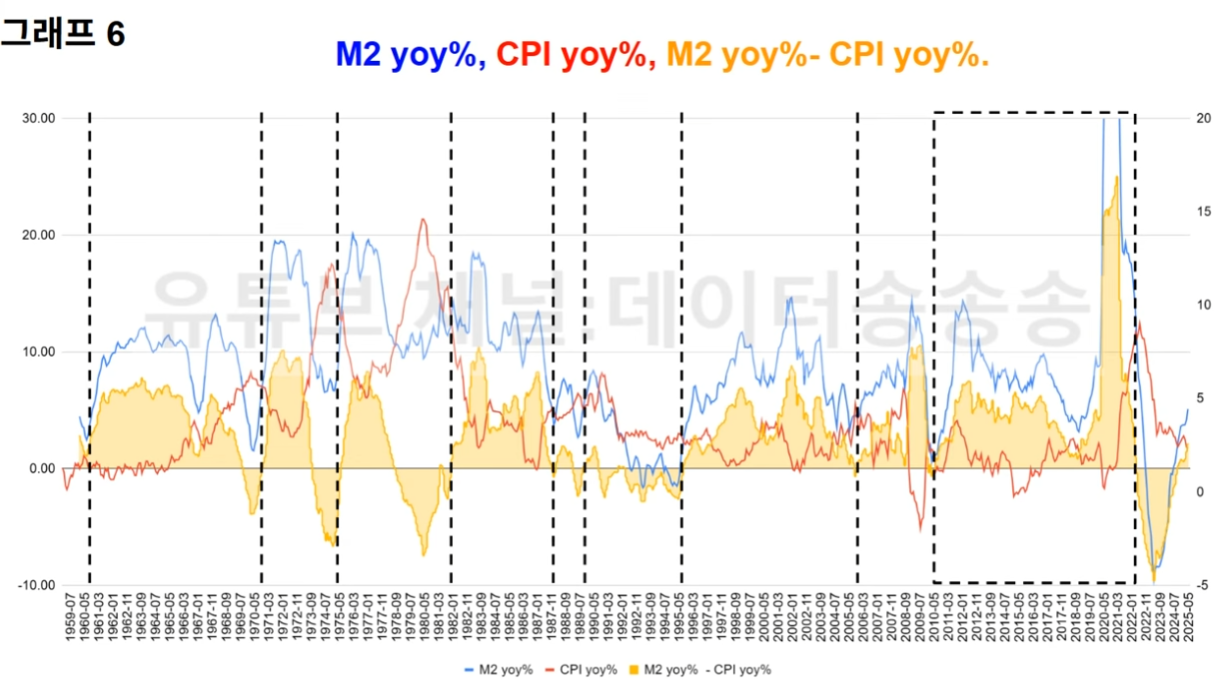

통화량 증가로 물가상승률이 일방적 영향을 받을 것같지만, 기본적으로 양방향 관계가 성립함.

물가 상승률이 떨어지면 -> 금리를 내리고 M2 증가율이 늘어남 -> 추후 다시 물가가 상승될 것.

여태까지는 디플레이션 사이클 내에 있었기때문에 통화량 증가율이 gdp 성장률을 넘어서더라도 인플레이션이 크게 오지는 않았지만, 지금 시기에 M2증가율에 GDP 성장률을 뛰어넘고 여기에 양적완화 + 감세가 겹쳐지면 인플레는 더욱 더 강하게 자극 받게 될 것.