461. 달러 강세 전환 임박

콜드브루

2025.07.19조회수 47회

콜드브루

구독자 406명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

정리

급락했던 달러 가치가 급반등할 상황에 놓여짐

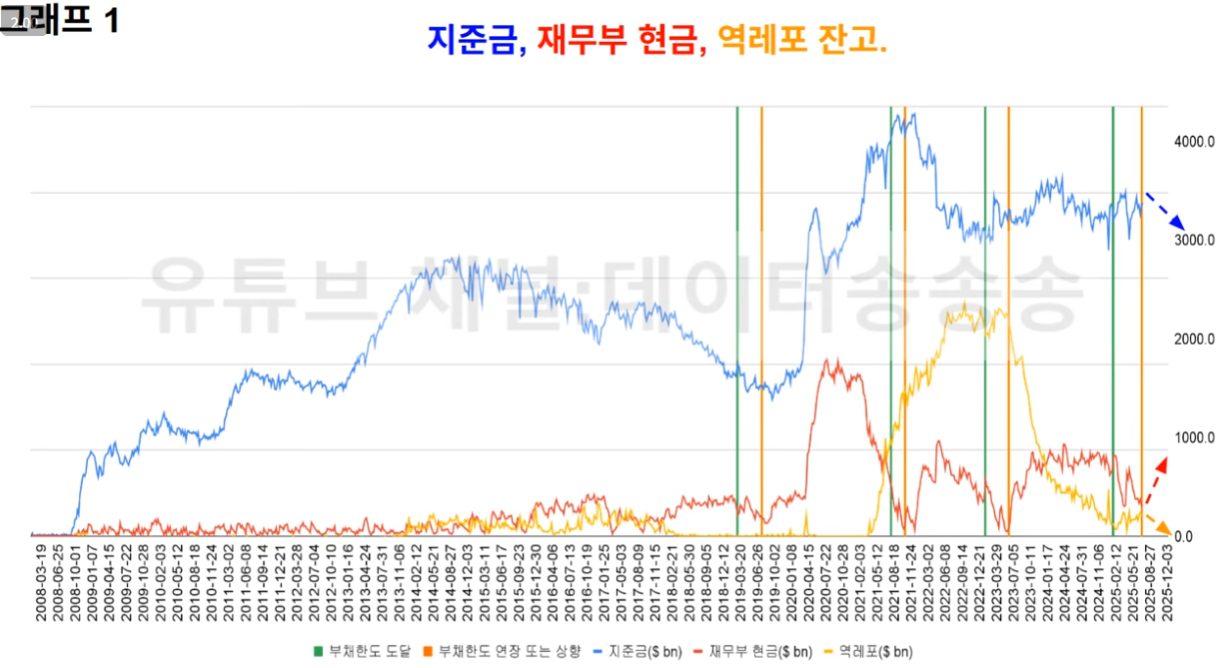

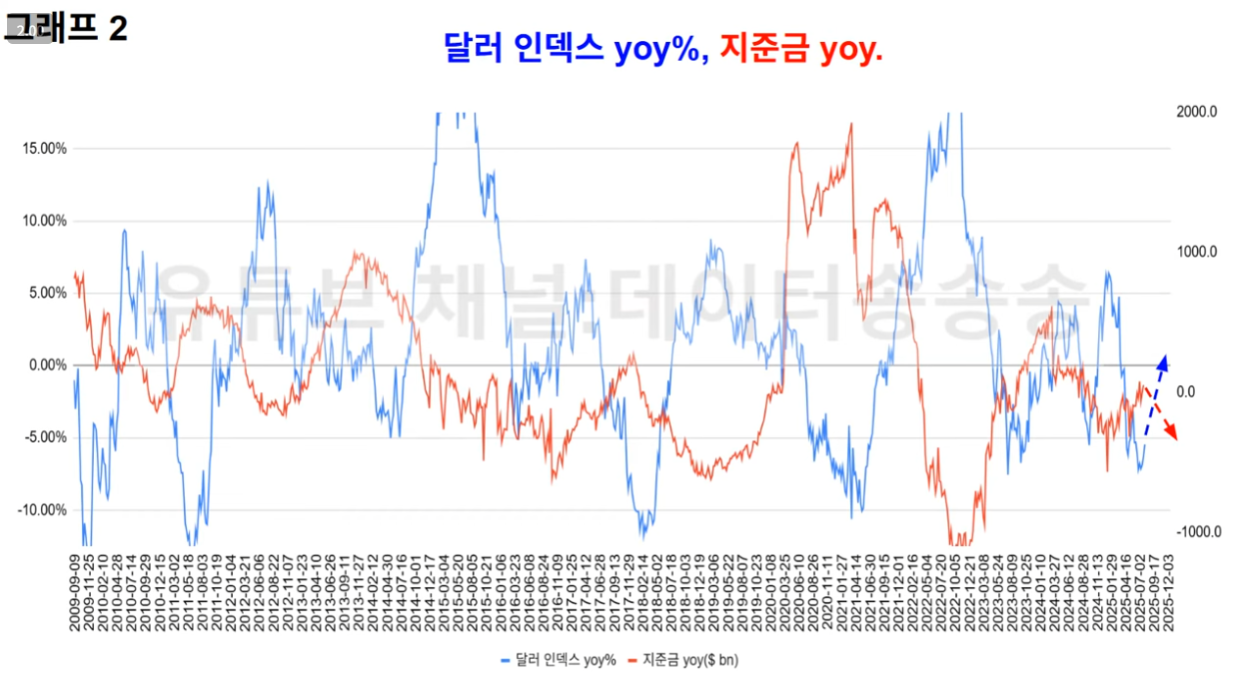

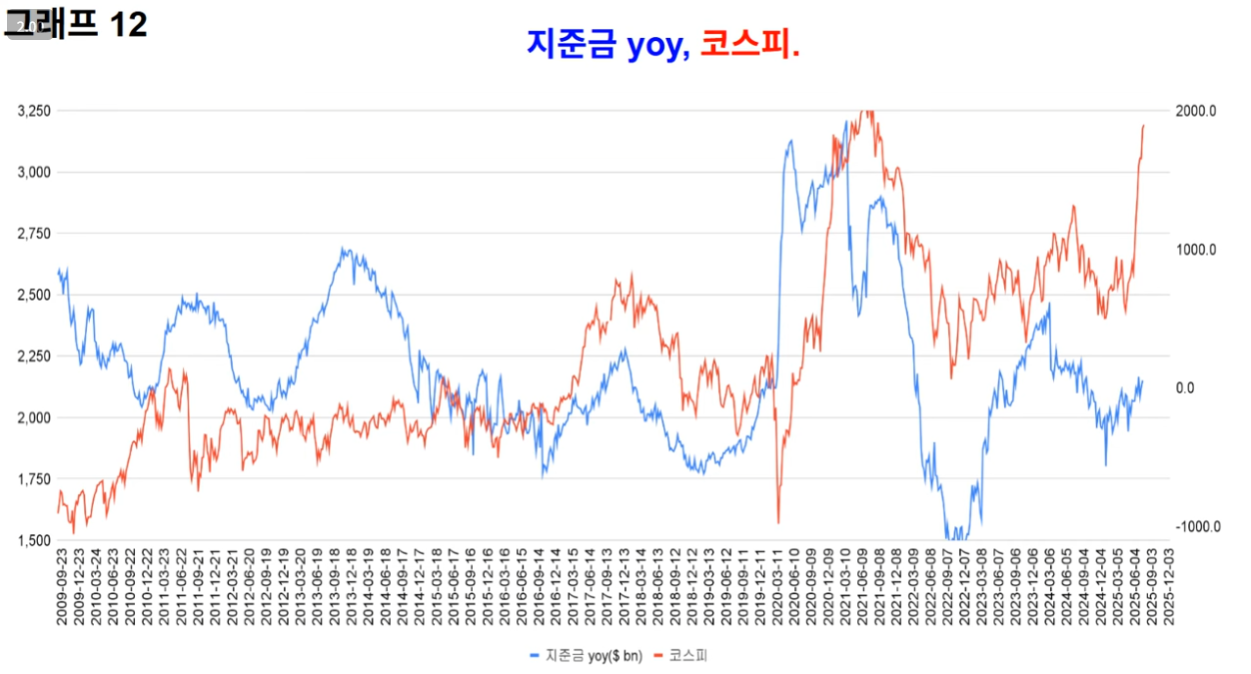

부채한도 상향 -> 지준금 하락 : 국채 발행 & TGA 계좌가 채워지면서 지준금이 하락 -> 지준금 하락으로 인해 달러 강세

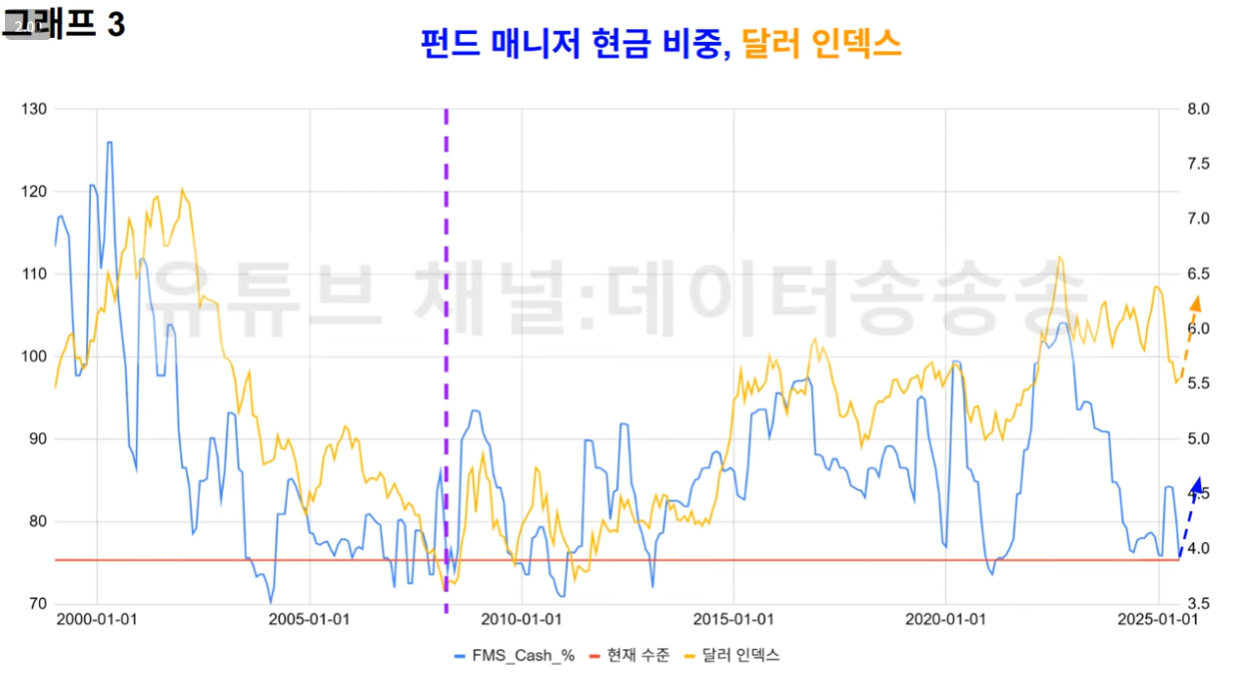

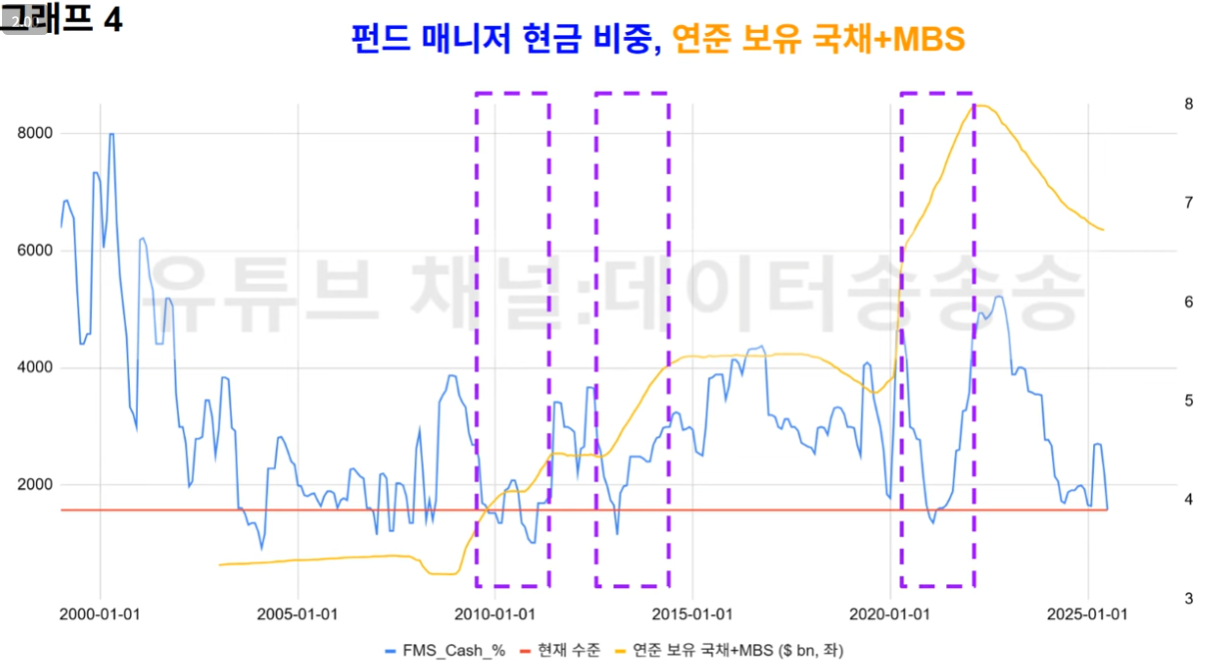

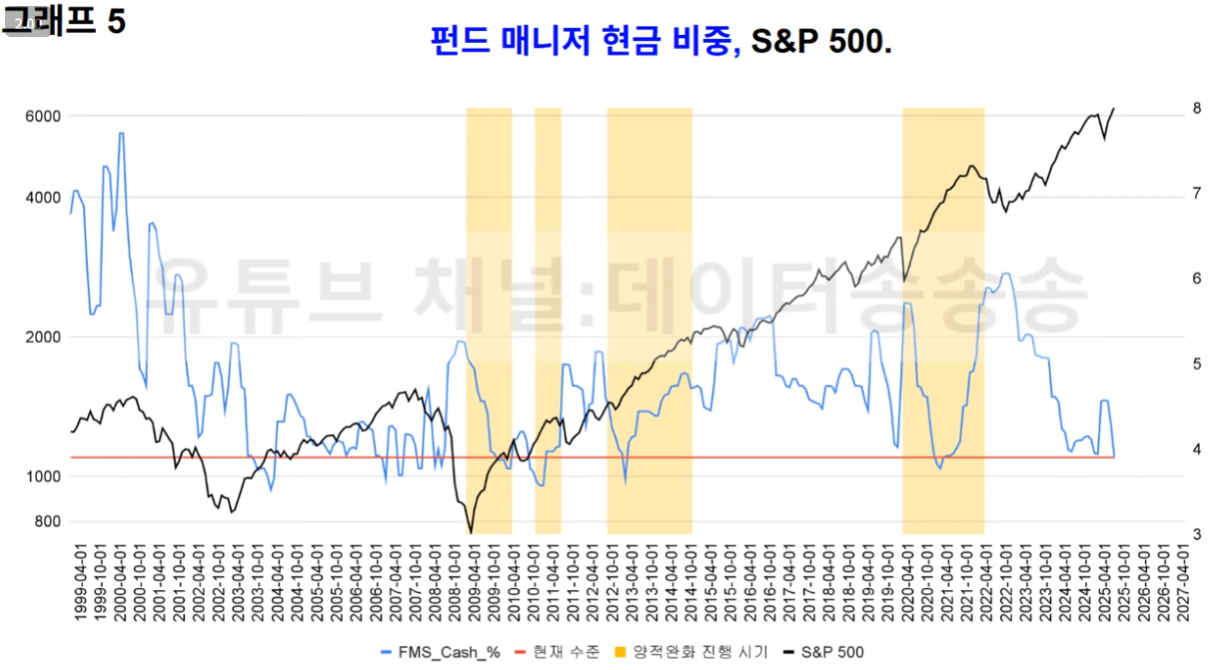

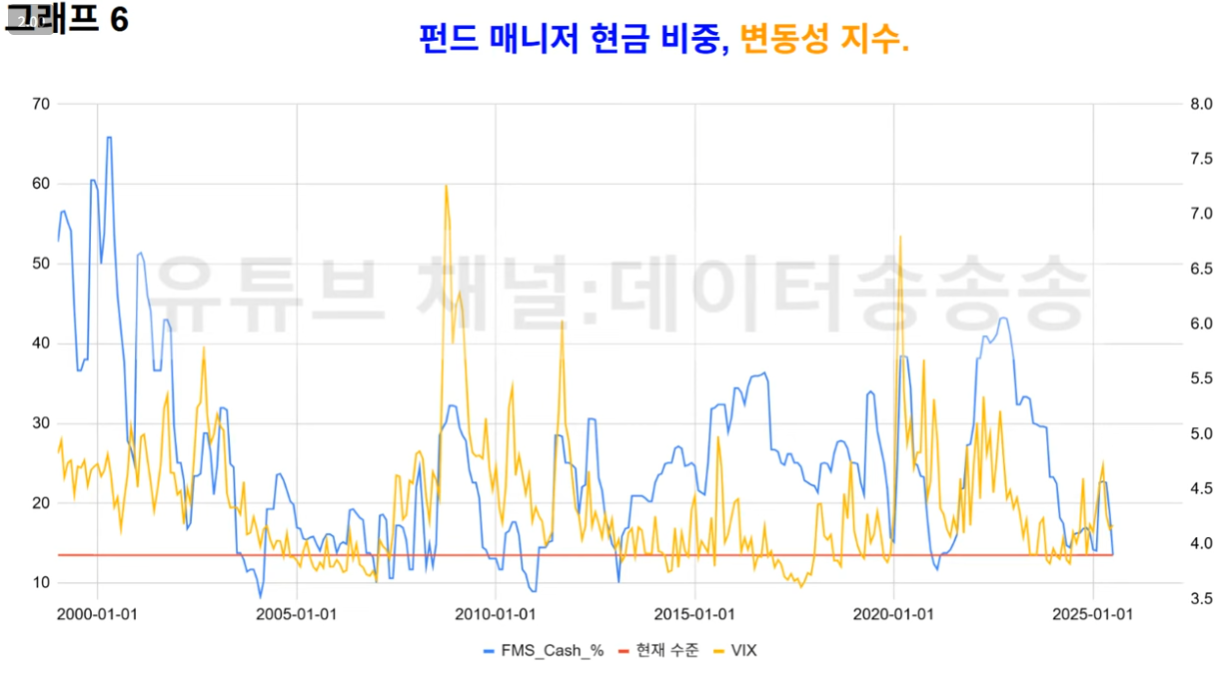

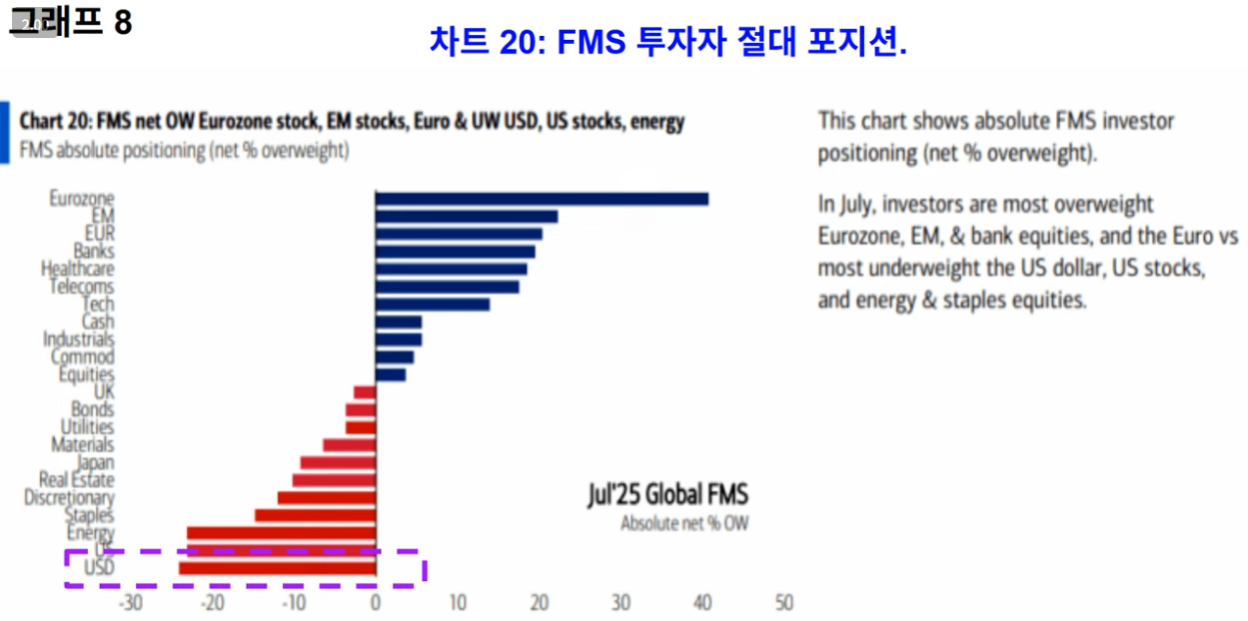

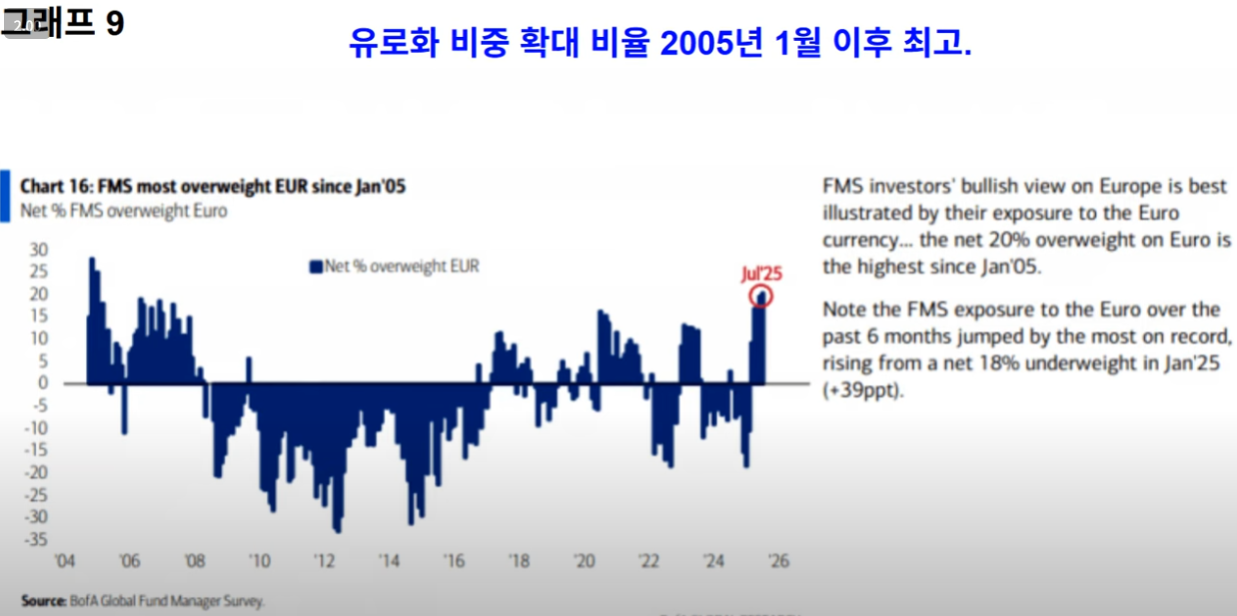

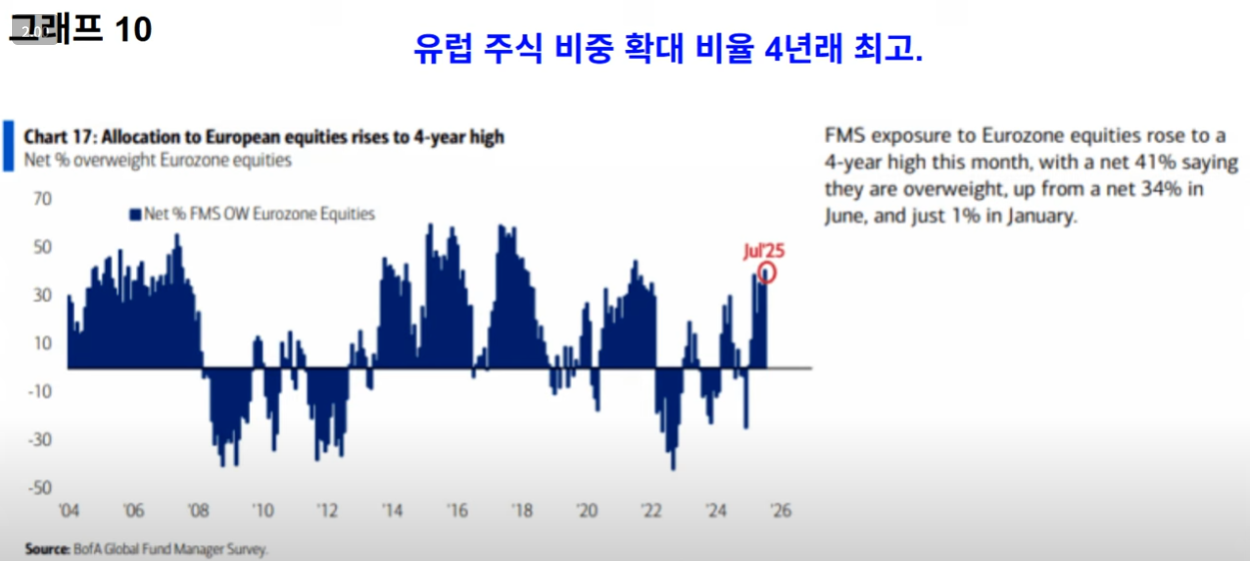

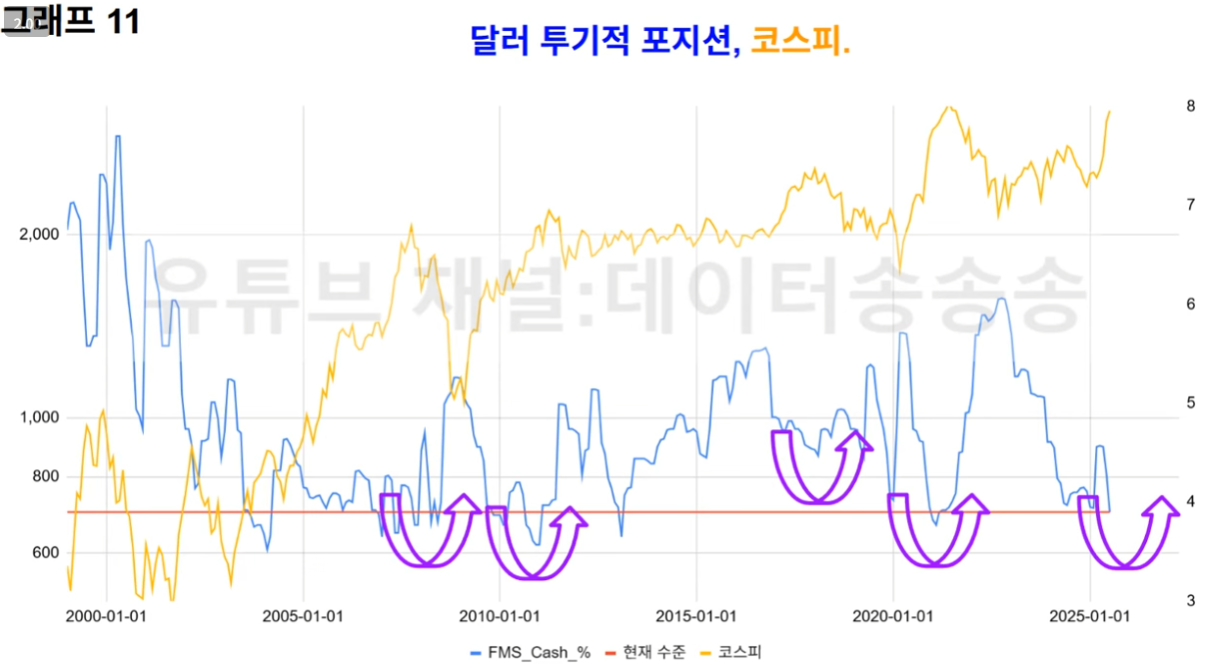

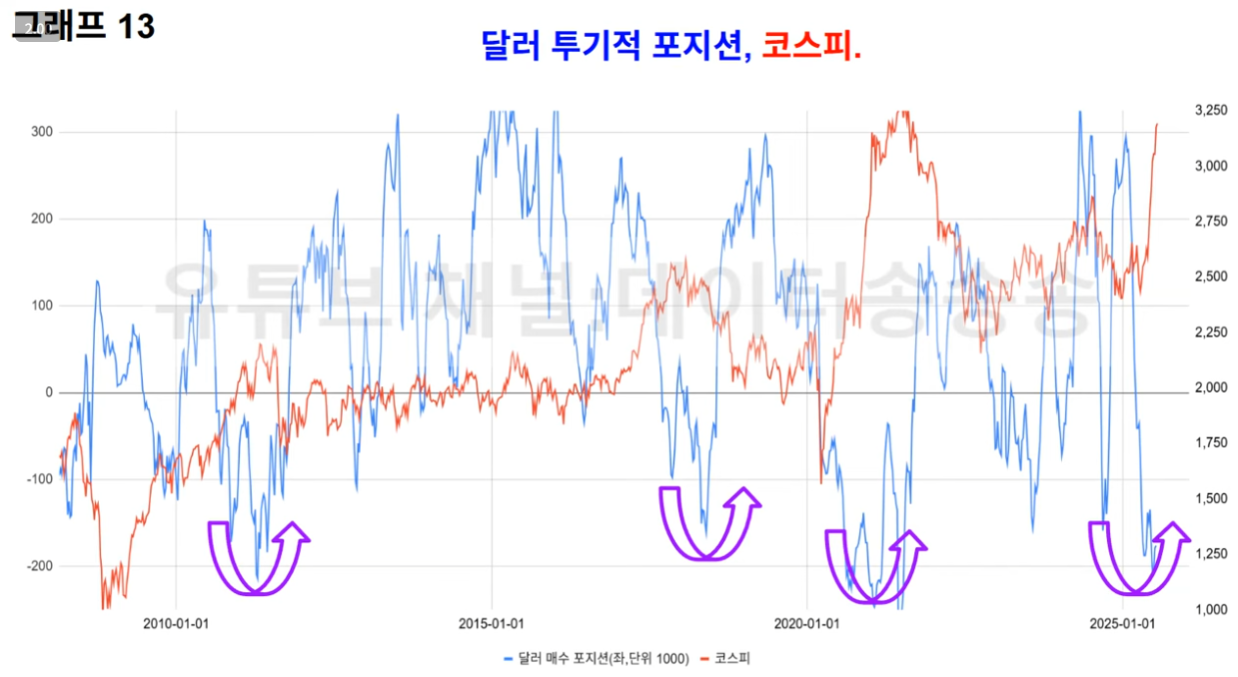

현재 투자자들의 현금 비중은 최저 : 현금 비중이 낮은 상태에서 현금비중을 높여야 하는 상황이 오게되면 달러 수요는 급증할 것. QT 진행중에서의 투자자들 현금 비중 증가는 달러 인덱스의 상승과 SPX 하락으로 이어질 수 있음.

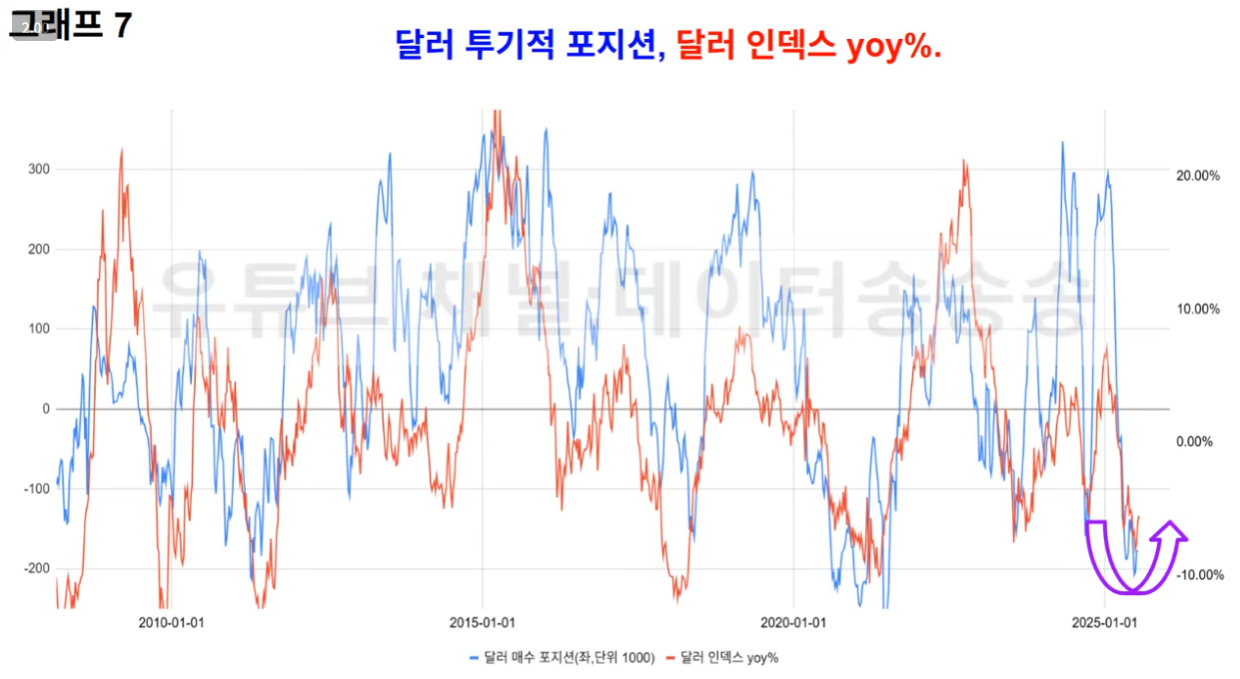

달러 과매도 상황

이러한 상황에서 달러인덱스 반등시 SPX 보다도 더 큰 충격이 가는 것은 신흥국의 자산임. 특히 한국 자산.

큰 추세에서 달러가 구조적으로 강세가 되기 전까지는 특별한 움직임이 없겠지만, 강달러로 인해 충격이 올것이라 예견되면 트럼프와 연준은 금리를 내리게 될 것이고 달러는 다시 약해질 것임.

DXY와 지준금 : 지준금이 내려가면 DXY는 상승할것

KOSPI 와 지준금 : 지준금이 내려가면 KOSPI는 하락할 것