S&P 500 헬스케어 섹터는 25년만에 지수대비 가장큰폭의 실적 하회를 겪고 있음. 지수 내 헬스케어 섹터의 비중은 수십년 만에 최저수준으로 떨어졌고 투자자 포지션은 8%이며, 밸류에이션은 바닥을 치고 있음. Forward PE = 16.5. 헬스케어가 시장의 다음 큰 반등주가 될 수 있을까?

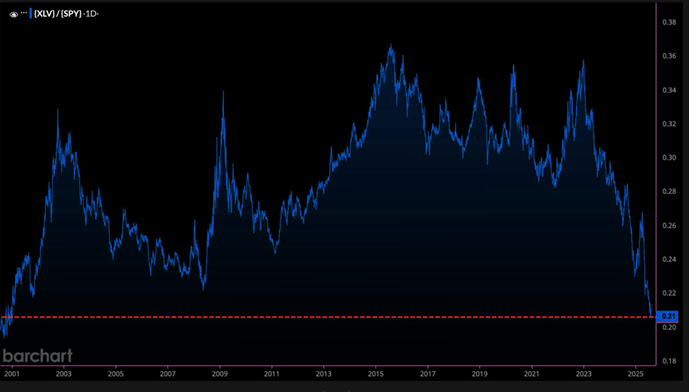

25년만에 가장 큰폭의 언더퍼폼중

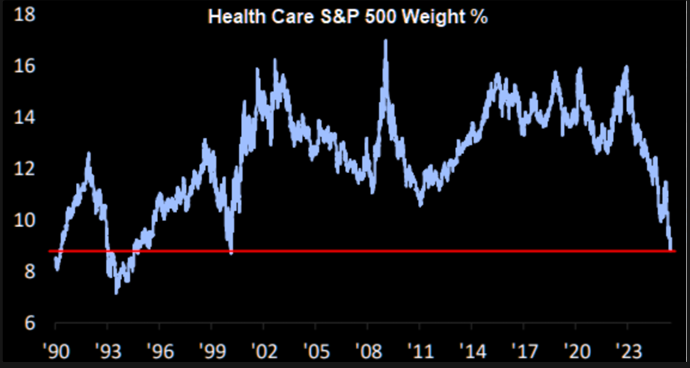

헬스케어 비중은 수십년만에 최저

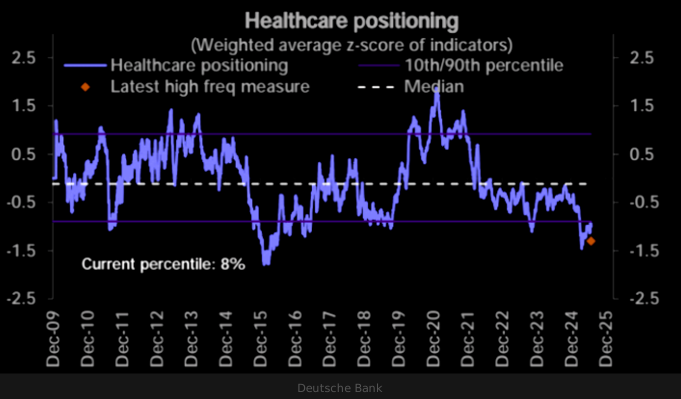

헬스케어 포지셔닝은 8%수준

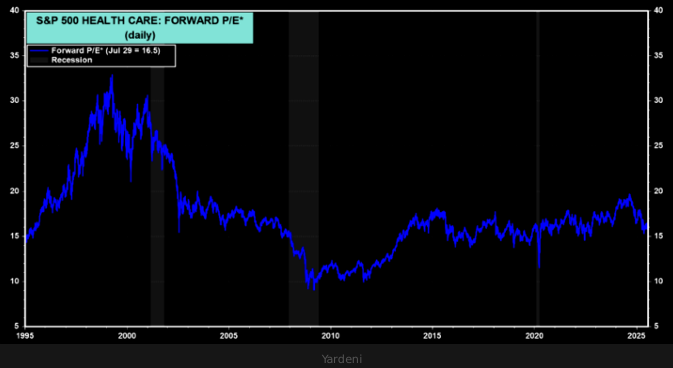

밸류에이션은 역사적으로 낮은 지점으로 왔음. Forward PE = 16.5

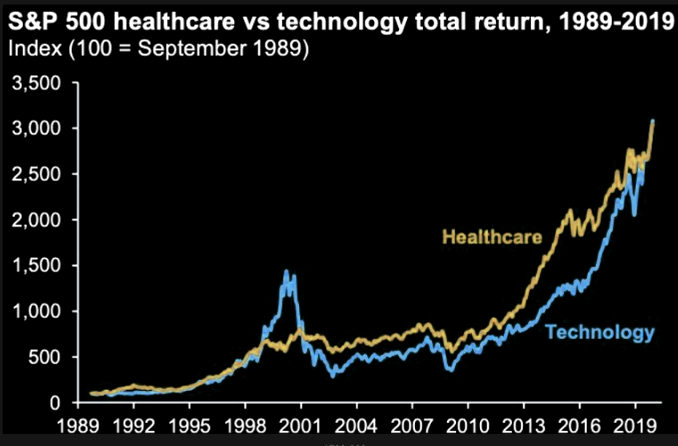

헬스케어와 기술은 역사적으로 시장에서 가장 높은 수익률을 주도해 왔음. 최근 몇 년 동안 헬스케어는 새로운 AI 열풍을 타고 기술 이 다시 성장하는 동안 잠시 주춤한 상태. 상황을 좀 더 냉정하게 바라보는 것이 중요합니다. 헬스케어는 다시 제자리를 찾을 수 있을까?

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기