콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

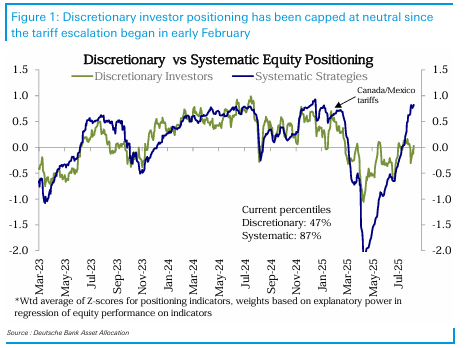

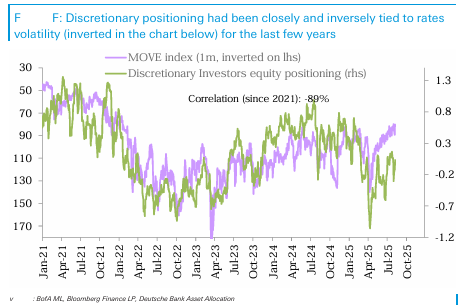

현재 discretionary Investor들은 Neutral 상태에 있음

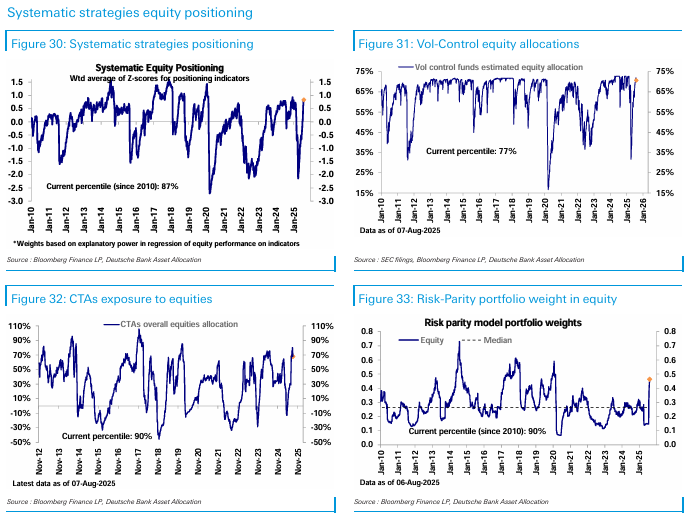

시스템 트레이딩의 포지션은 꽤나 포화 상태, 재량적인 투자자들은 포지션이 중립

(Y축이 standard deviation인것으로 추정)

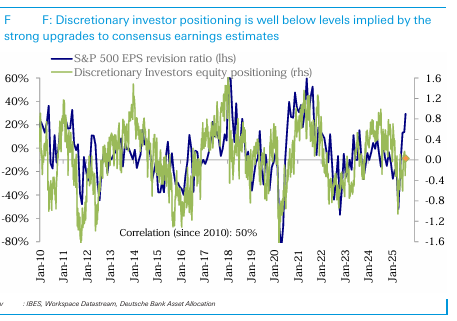

EPS 수정치가 상승했음에도 포지션이 중립

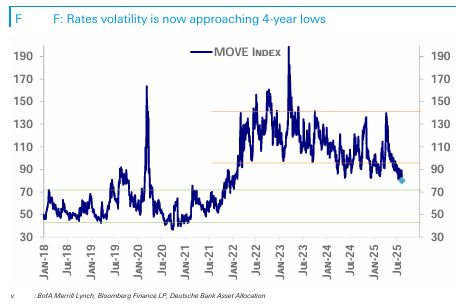

채권 이자율 변동성이 매우 낮아진 상태

과거 수년간 재량 투자자들의 포지셔닝은 채권 이자율 변동성과 매우 밀접하게 연관되어 있었음

(이자율 변동성과 역의 상관관계)

재량 투자자들의 포지셔닝은 다시 중립으로 상승함.

변동성이 사라지면서 시스템 전략의 포지셔닝은 계속해서 높아짐

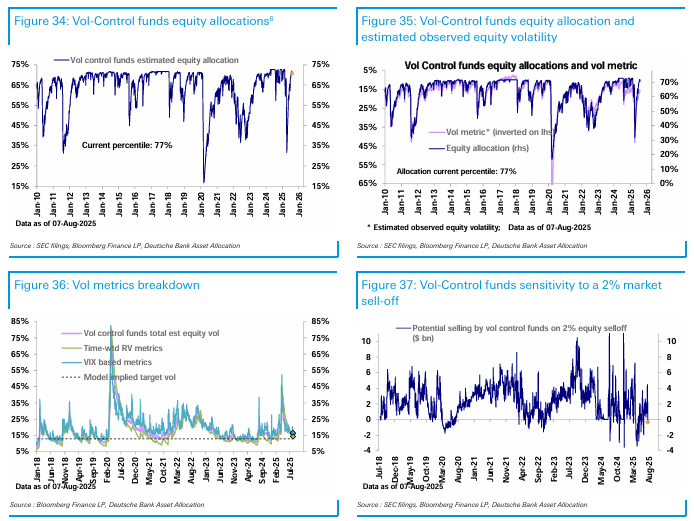

Vol control Funds : 주식 배분을 약간 줄임

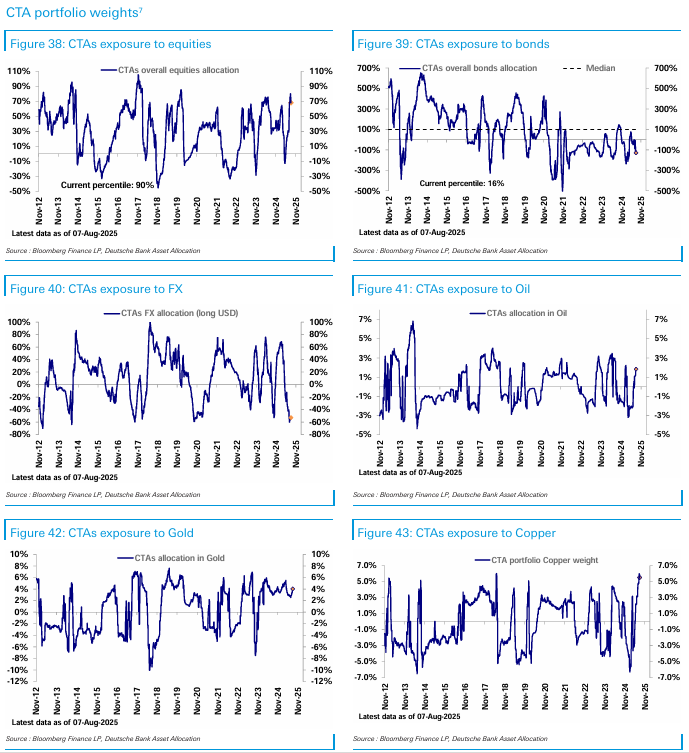

CTA : 주식 매수 포지션을 줄임

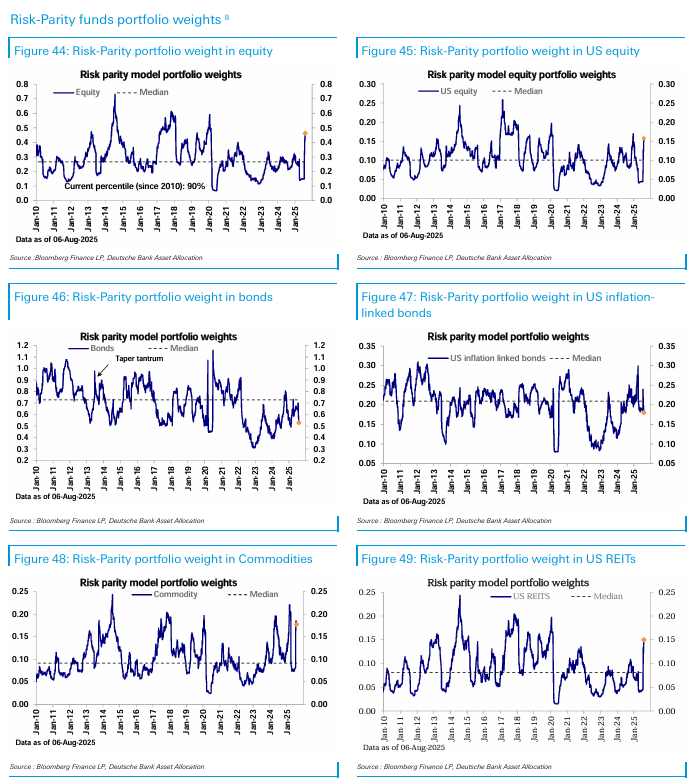

Risk parity Funds : 주식 비중을 확대

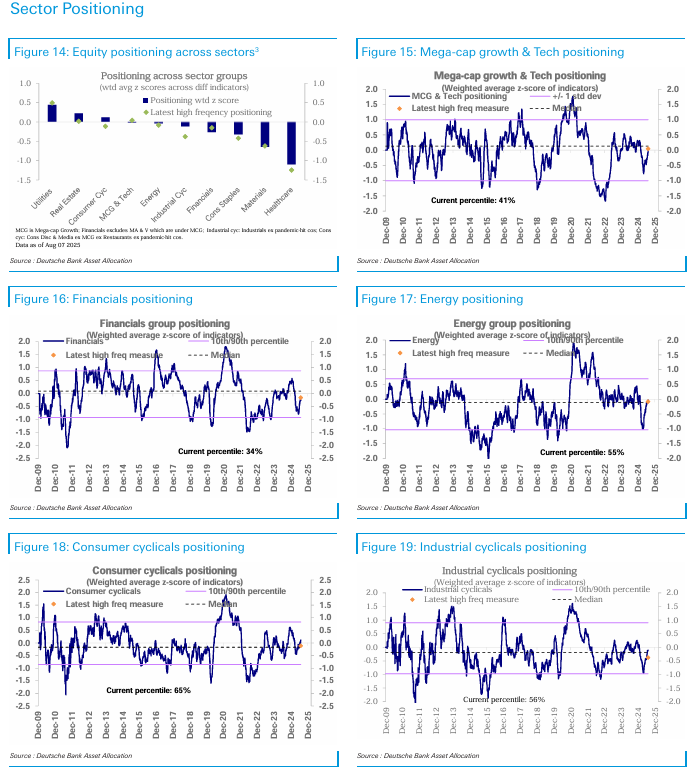

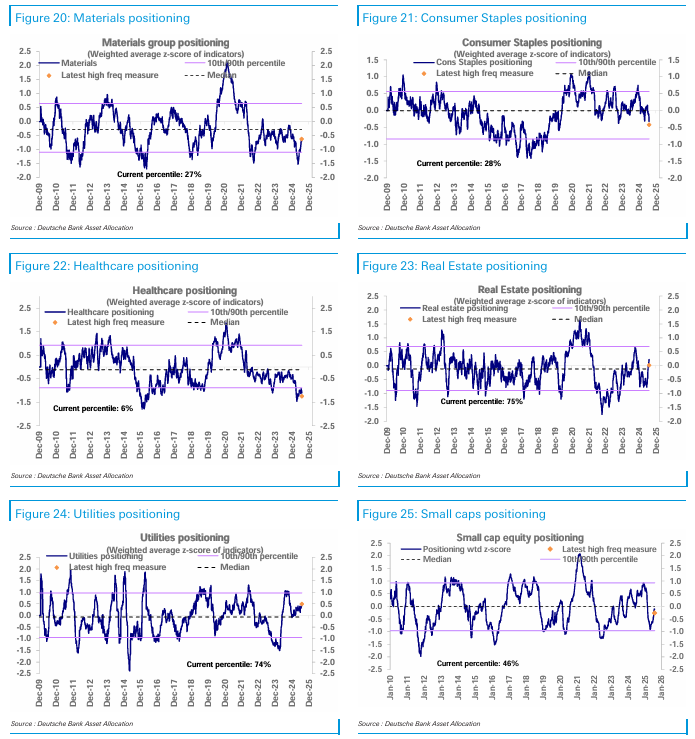

섹터 포지셔닝

시스템 트레이딩 포지셔닝

Vol - Control funds

CTA positioning

Risk parity

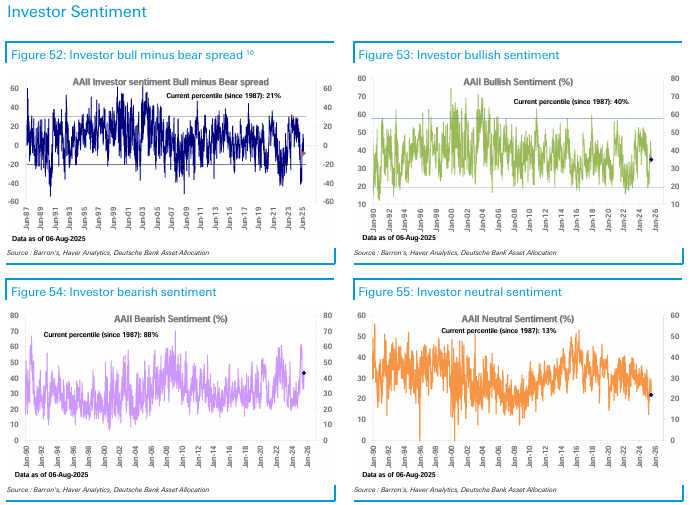

투자자 심리