250815 MS - 중국관련 리포트

콜드브루

2025.08.19조회수 20회

콜드브루

구독자 368명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

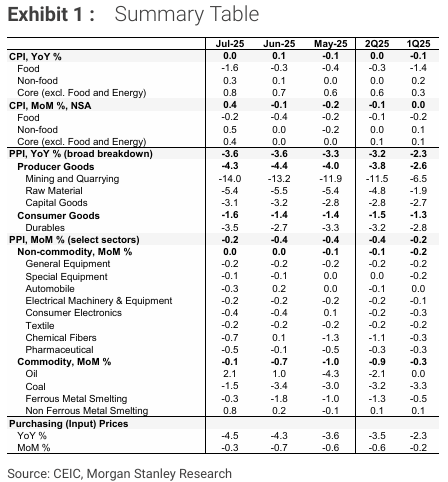

<중국의 7월 인플레 - 선택적 상승>

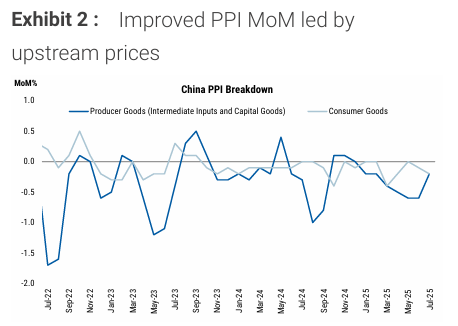

주요 수치: PPI는 -0.2%M(2분기 -0.4%)으로 개선되었고, 핵심 CPI는 1.1%M SAAR로 회복세를 보임

현재까지 Anti involution의 가격 영향: 업스트림 PPI는 회복 조짐을 보인 반면, 다운스트림 PPI는 여전히 약세를 보이고 있음

소비재 트레이드인 프로그램은 여전히 상품 CPI의 주요 지지 요인이지만, 서비스 물가 상승률은 모멘텀을 잃고 있음

낮은 기저는 8월과 9월에 PPI와 핵심 CPI를 전년 동기 대비 지지한 후, 높은 기저가 형성될 것.

Anti involution, 점진적인 재조정 노력, 그리고 수출 부진 속에서 전반적인 리플레이션은 점진적으로 유지될 것으로 보임

<중국은 다시 균형을 잡아가고 있는가>

아직 아님. 리플레이션은 요원해 보임.

작년 말부터 정책 입안자들은 제한된 자원이나 기회를 놓고 과도한 경쟁, 즉 "involution"에 반대하는 여론을 조성해 왔음.

제조업 신용 둔화, 과잉 생산 부문에 대한 투자 감소, 그리 고 산업 이익의 소폭 개선은 재조정의 초기 진전을 보여주고 있으나 중국 의 한 주요 전기차 제조업체가 월요일에 공격적으로 가격을 인하하면서 시장 변동성이 확대되었고, 중국의 성장 및 리플레이션 전망에 대한 논쟁이 다시 불붙었음.

산업 이익 데이터를 면 뿌리 깊은 수급 불균형이 리플레이션을 지속적으로 제약하고 있음을 알 수 있음. 부채에 기반한 공격적인 경기 부양책이 과거의 유물이 될 수 있다는 점을 고려할 때, 중국의 리밸런싱과 리플레이션은 이제 사회 복지 개선, 부채 구조 조정, 세제 개편, 그리고 성장 친화적 규제 환경 조성을 포함한 구조적 정책과 함께 가야함. 이러한 개혁은 어려운 과제이므로, 실행 속도는 점진적일 것이며, 리플레이션은 단기적으로는 실현되기 어렵고 장기적으로는 불안정할 것으로 예상됨.

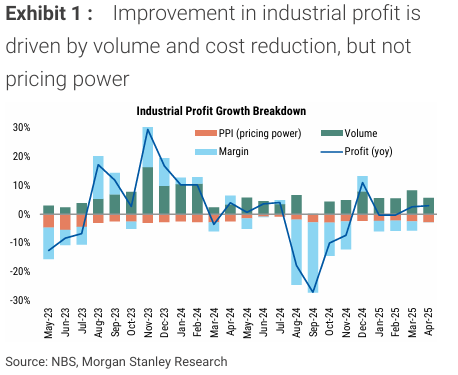

#1. 산업 이익 성장 회복은 주로 완만한 물량 증가와 비용 절감에 힘입어 이루어졌지만, 가격 결정력은 여전히 낮은 수준임.

산업 이익 성장은 판매 가격(PPI로 대표), 마진(NBS 데이터), 그리고 물량의 세 가지 요소로 나눌 수 있음.

1. 마진으로 인한 기저 효과가 헤드라인 성장률 개선을 과장한 것으로 보임.

전년 동기 대비 산업 이익 성장률은 2024년 3분기 이후 의미 있는 회복세를 보였으며, 2024년 9월 -27%의 저점에서 2025년 4월 3.3%에 도달했음. 다만, 2024년 3분기의 명백한 부진은 주로 2023년 3분기의 투입 비용 감소로 인한 급격한 마진 개선에 따른 높은 기저 효과를 반영한 것으로, 이는 비교를 왜곡한 것.

2. 완만한 물량 증가가 이익 성장 회복을 뒷받침함.

수출 증가(선불) 및 소비재 보상 판매 프로그램에 힘입어 판매량이 소폭 증가.

3. 가격 결정력 약화 지속: 마진 압박이 지속되고(비록 완화되긴 했지만), PPI가 지속적으로 연속적으로 하락하면서 최종 수요는 완만한(하지만 일시적일 수 있는) 개선되었음에도 불구하고 가격 결정력이 여전히 약세를 보이고 있음

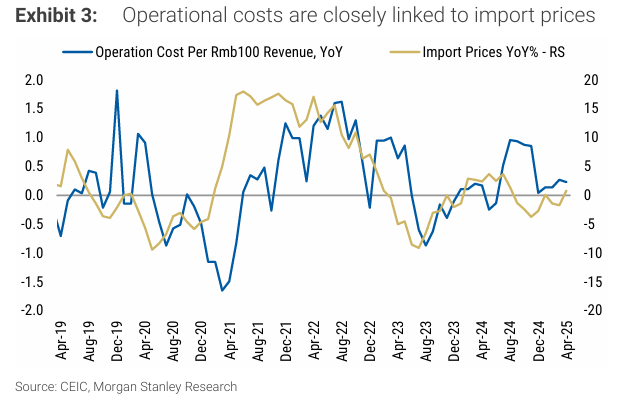

정책 지원과 비용 절감은 마진 축소 속도를 둔화시켰음. 기저 효과 외에도, 2024년 9월 마진의 눈에 띄는 변화는 생산이 아닌 영역에서의 비용에 의해 ...