콜드브루

구독자 383명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

9월이 오면

FED의 금리 인하가 프라이싱이 이미 되어있지만, 9월 5일의 8월 노동시장 및 인플레 데이터에 따라 변수가 있음.

연준은 난처한 입장에 쳐해있음. 정부는 모기지 시장 활성화를 위해 정책 금리를 낮추라고 압박하고 있는 상황에서 스태그플레이션 우려를 딛고 헤쳐나가야하기 때문. 이러한 위험은 작년 9월 50bp 인하 후 장기채금리가 상승했던 것과 비슷한 상황임.

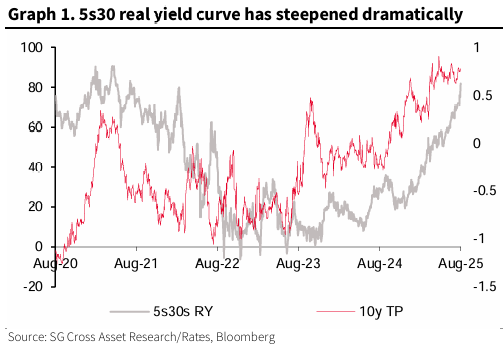

9월의 금리 인하는 real yield의 가파른 상승, 장기 텀프리미엄 상승, 인플레 기대치 상승으로 이어질 수 있음.

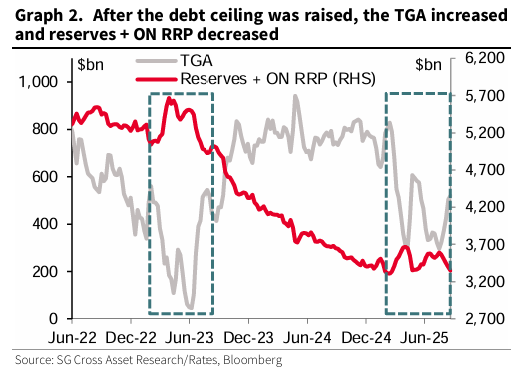

UST 채권 발행 급증으로 준비금 감소

부채 한도는 7월 4일에 해제되었고재무부 TGA의 현금 잔액을 회복하기 위해 국채 발행을 634B를 늘림.TGA는 313B에서 582B로 증가했으며 9월 말까지 850B에 도달 예정임. 국채 발행과 TGA 증가의 이면에는 다른 대규모 연준 liabilities가 감소했다는 점이 있음. 7월 초 이후 연준의 역레포 사용액은 247B에서 28B로 감소했으며, RRP가 거의 고갈된 상황에서 TGA의 추가 적립과 지속적인 양적완화(QT)로 인해 지급준비금이 감소할 것임.

은행 시스템의 최저 안정적인 준비금 수준은 알려지지 않았지만, 올해 말 3T 아래로 하락함에 따라 연준은 더욱 신중한 접근 방식을 취하고 UST의 대차대조표 삭감을 중단하며 양적긴축(QT) 속도를 줄일 수 있음.

분기말 USD 자금 조달 시장이 긴축될 전망.

댈러스 연준 총재는 연준의 대차대조표와 레포 시장에 대해 언급했는데 최근 몇 달 동안 레포 금리가 평균적으로 IORB보다 약 8bp(4.40%) 낮았다는 사실이 지급준비금을 줄일 여지가 더 많다는 것을 시사한다고 하였음. ...