콜드브루

구독자 383명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

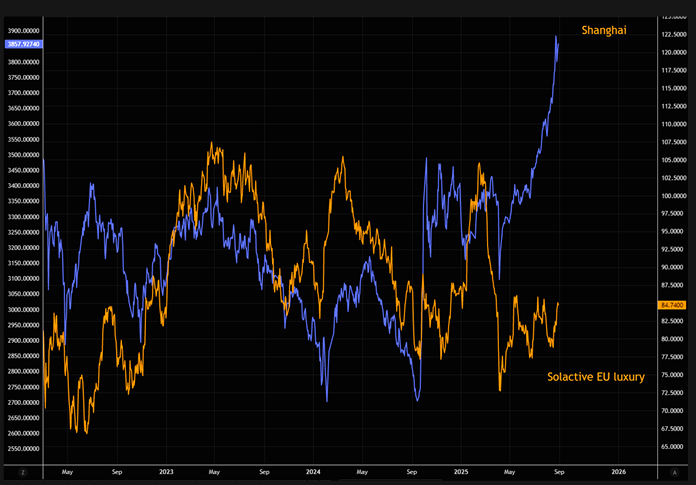

유럽 럭셔리 브랜드

1. 중국 상관관계 갭: 유럽 명품업체들은 역사적으로 "중국의 대리주"로 거래되어 왔음에도 불구하고 최근 중국 증시 상승세에 참여하지 않았으며, 이는 따라잡을 여지가 있음을 시사함.

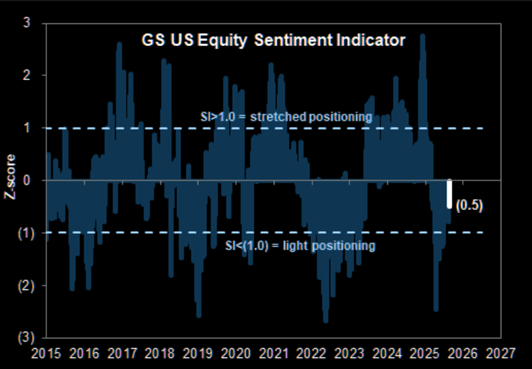

2. 비중 축소 포지셔닝: 이 업종은 지난 1년 동안 중국/실적 우려로 인해 크게 매도되었으며, 현재 포지셔닝은 36%에 머물러 있어

재분배의 여지가 있음.

3. 미국 소비자 회복력: 스와치와 신용카드 데이터는 가격 상승과 거시경제 변동성에도 불구하고 미국이 지속적인 강세를 보이고 있음을 시사하며, 이는 주식과 암호화폐의 wealth effect 덕분입니다. (JPM)

EU 명품 시장의 단기 촉매제:

1. 유럽 명품 기업들은, 8월 휴가에서 9월 초 복귀시즌에 투자자들에게 새로운 소식을 전하고 주가를 상승시키는 경우가 있음.

2. 실적 발표: Zegna는 다음 주 금요일에 실적을 발표

3. 9월 22일 발표

JPM : 은행 부문의 약세(long momo)가 명품 부문의 강세(short momo)를 뒷받침함. 자금 흐름 측면에서 지난주 해당 부문은 순매수 전환 (차트는 EU 명품 vs EU 은행)

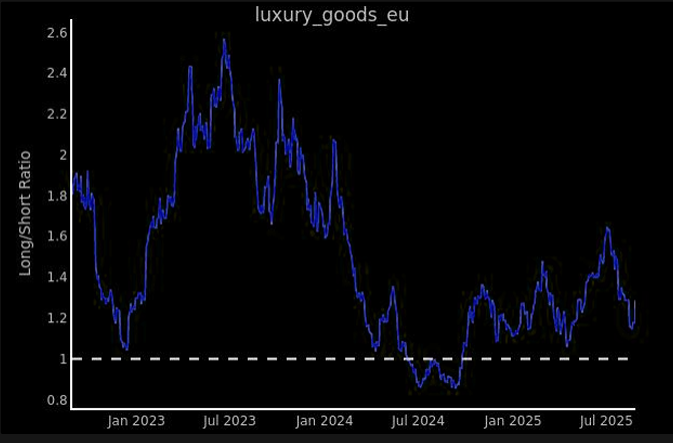

EU 내에서의 럭셔리 브랜드의 포지셔닝은 매우 낮은편

중국의 7월 데이터는 엇갈렸지만, 명품 부문에 대한 긍정적인 신호를 보였으며, 주요 품목들이 전분기 대비 개선됨. 특히 중국으로의 유럽 핸드백 수입은 7% 증가했는데, 이는 2024년 1월 이후 첫 증가세이며, 업계 성장을 보여주는 강력한 ...