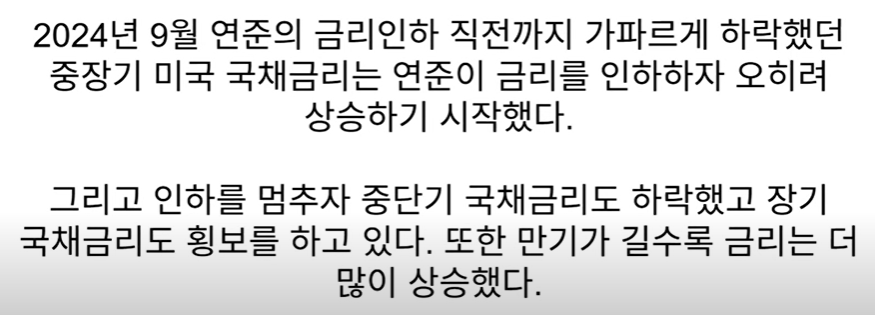

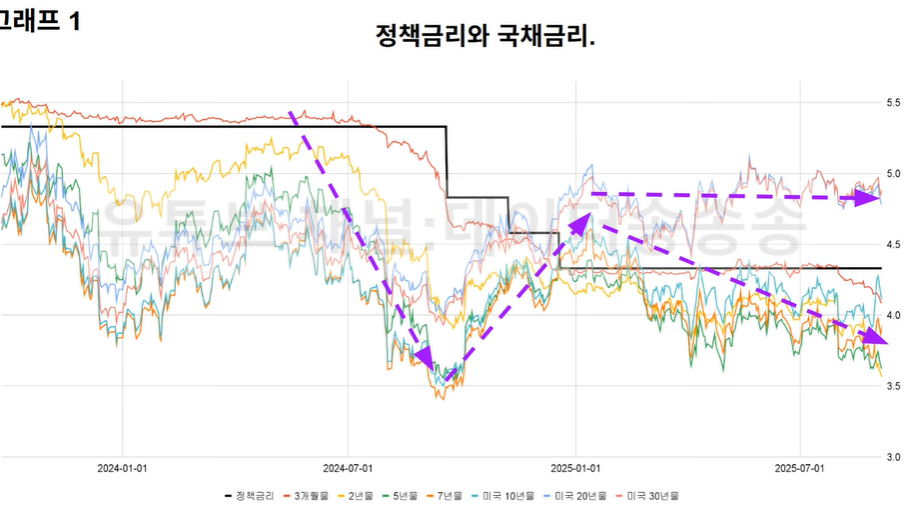

이번 사이클에서 금리 고점을 찍고 기준금리를 내리기 시작한 시기가 2024년 9월 -> 2024년 12월까지 100bp를 인하했음

기준금리가 1% 내려가는 동안 30년물 금리는 1% 상승하였음.

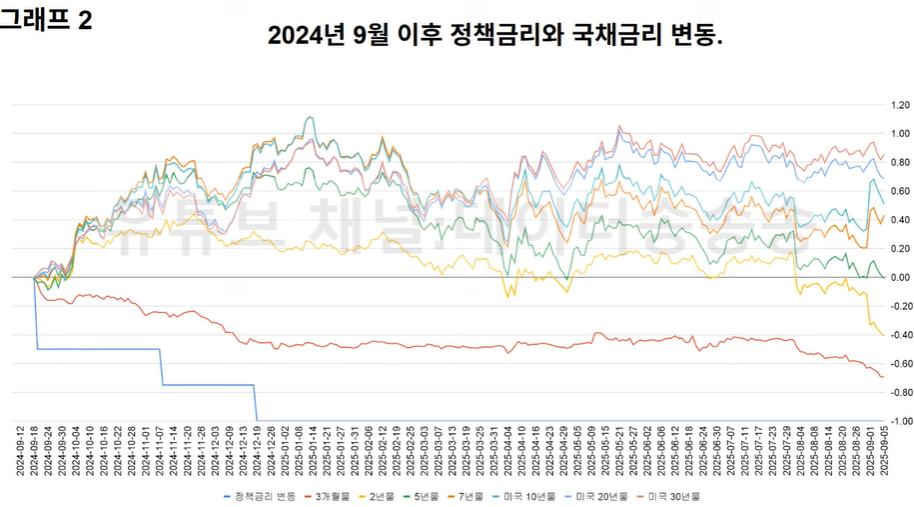

그렇다면 장기물 발행량이 많아서 상승한것이냐? 전혀 아님.

24년 9월 이후, 미국채 중기채나 장기채 발행 모두 낮았음.

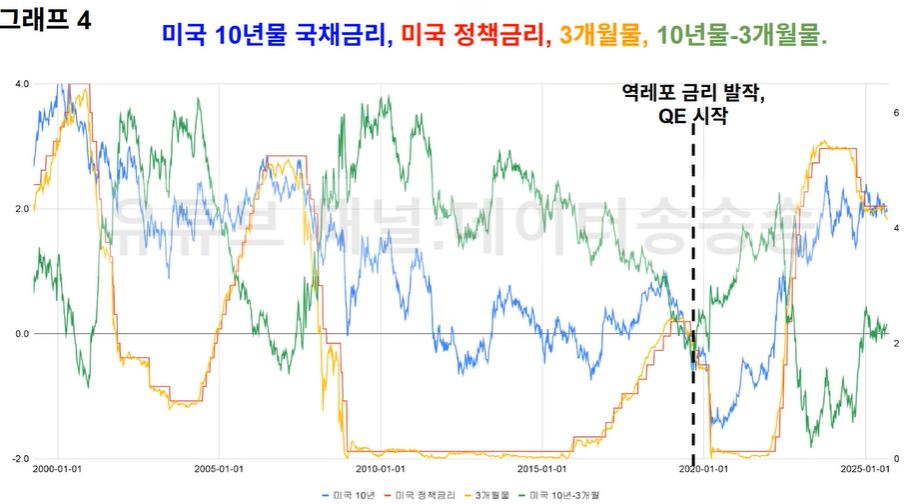

닷컴버블이나 GFC때는 금리 고점 plateu 상태에서 기준금리 인하가 시작되면 10년물(파란색)이 같이 내려와 줬는데, 현재는 장기 금리가 내려와 주지 않고 있음. 오히려 1970년대 처럼 기준금리 인하에도 장기 금리는 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기